根据1994-2007年重卡市场的走势图分析,2000-2004年是重卡市场发展的第一个重要阶段;2005-2007年是重卡市场发展的“第二阶段”,尤其是2007年重卡市场得到了空前的发展。1―12月份,重卡市场累计销售487481辆,市场增长58.64%,超过了2006年全年销量307296辆的158.64%。2005年国内民用载货车保有量9555468辆,其中重型汽车保有量1680732辆;2006年国内民用载货车保有量9862992辆,同比增长3.22%,重型汽车保有量1740117辆,同比增长3.55%。截至12月底,国内重型汽车保有量约205万辆。

第一部分:自卸车

自卸车是工程机械类最普通的一种车型,也是专用运输车辆中一个多品种车型。自卸车的载重范围从0.5到300吨。根据货厢的卸货倾斜方向,自卸车可分为后倾式自卸车、侧倾式自卸车、三面倾斜式自卸车和升降式自卸车。自卸车主要以后倾式为主,发展到两侧倾斜式和三面倾斜式等多品种系列化。目前国外使用较多的为可卸式自卸车,由于该型式自卸车的车箱与底盘是分开的,可卸下车箱装货和卸货,而汽车底盘再换装其它车箱继续运输,因此缩短了汽车装卸的停歇时间,提高运输效率。

1.自卸车行业特点分析:

用途专一,作业高效。仅用于装运砂,石土方或建筑废弃物料,卸货作业轻便快捷,驾驶员在驾驶室内拉动举升操纵把手,液压油缸即可迅速将车厢举起,完成倾卸作业的时间均不大于25s;短距往返,车速不高。自卸汽车运送沙石土方,装货点与卸货点之间的运输距离一般都在5―10km以内,不可能是像运输货车那样长距离行驶,也不可能是高速行驶。其设计最高车速都在75km/h以下,公路行驶时的常用车速一般都在50―60km/h左右;由短轴距的载货汽车底盘改装而成。自卸汽车本身的用途是单一的,但其底盘则是通用型、多用途,通过不同的改装方式,组装成各种罐式车、厢式车、散装水泥运输车、混凝土搅拌车,甚至消防车等专用汽车。

2.自卸车行业趋势分析:

2.1、市场容量扩大:随着工业化进程的推进,经济的增长带动了交通事业的快速发展,货物运输量的增加势必极大地刺激自卸汽车的发展。以重型自卸车为首的重型专用汽车在专用汽车中所占的比例继续上升。与此同时,重型专用汽车在重型汽车市场中所占份额也将继续提高。

随着国民经济的快速发展,高速公路网络的不断完善,国家对基础设施的投入不断加大,南水北调、西气东输工程的开展,市场对重型专用汽车行业中的自卸车、厢式货车、半挂牵引车、专用半挂车等产品的需求也会越来越大;这些产品在较长时间内仍将占据市场的主要份额。

2.2.市场环境趋好:专业化程度高,产品质量好,企业的创新、开发能力较强,产品性能优良并占据一定市场份额的企业的生产规范模将不断扩大。加入WTO后,市场环境逐渐会更加宽松,善于抓住机遇,扩大投资规模,开发更加贴近市场的产品,满足不同用户的需求的企业将逐步成为行业内的知名企业;

2.3.集中度逐渐提高:随着国内专用车市场兼并重组步伐的加快,将逐渐形成几大集团为主的市场格局,生产集中度逐渐提高;国家新的产业政策出台,提高了进入门槛,因此以技术为基础的企业进入难度提高,这也为专用车行业集中度的提高铺平了道路。

2.4.技术水平不断提高:在重型专用汽车产品上越来越广泛地应用现代化电子、自动化技术。特别是目前对环境污染治理的要求不断提高,发动机排放法规的要求越来越严格,电控燃油喷射技术、稀薄燃烧技术和电控排放微处理技术的采用与否将会影响产品的销售和市场占有率。市场需求进一步向专业化、高技术含量产品发展,产品加工朝柔性化、自动化方向发展,产品配套则朝国际化、模块化方向发展。

2.5.市场竞争日趋激烈:市场竞争更趋激烈,具有较强市场应变能力的企业将不断发展壮大,而应变能力较差的企业将逐步被市场所淘汰。

3.自卸车2007年市场总量:22.38万辆

从市场情况看,国内自卸市场发展迅猛,销量自2000年开始迅速增长。1999―2007年中国自卸车销量处于高速增长期,2007年自卸车销售总量22.38万辆。

4.2007年重卡前6强自卸车市场销售概况:

4.1 一汽解放:2007年销量12800辆,较去年同期明显上升,同比增长10.3%。主要市场甘肃、浙江、山东、广州、山西等地区。主要车型:CA3118K2A1、CA3253P7K2T1A、CA3312P2K2T4A1等。

4.2东风公司:2007年销量12020辆,较去年同期明显下降,同比增长-22.7%。主要市场安徽、湖北、上海、江苏、山西、内蒙等地区。EQ3092F19DJ-KDA52. EQ3208GJ-015-010J. EQ3092F19DJ-KDA51. EQ3228GJ-401. DFL3250A1-K09-004-010J等。

4.3福田欧曼:2007年销量13225辆,较去年同期明显上升,同比增长12.4%。主要市场安徽、北京、河北、河南、湖南、辽宁、山东、山西等地区;主销车型:BJ3243DLPJJ、BJ3251DLPJB-1、BJ3258DLPJB-1等。

4.4中国重汽:2007年销量32001辆,较去年同期明显上升,同比增长78.4%。主要市场黑龙江、辽宁、山西、河南、新疆、浙江、山东、山西等地区;主销车型:ZZ3257M3647W 、ZZ3257M3847W/M 、ZZ3317M3567W/M 、ZZ3317N3567W 、ZZ3317N3267C/N2W 等。

4.5陕西重汽:2007年销量18339辆,较去年同期明显上升,同比增长81.97%。主要市场山东、山西、河南、等地区。

5.二类底盘市场:

无论是自卸车,还是专用车,主要的改装总数量基本上和二类底盘的数量相当:2007年,随着市政建设、交通运输等改装市场需求猛涨,二类底盘销量明显增加,1-12月份二类底盘销售总量450359辆,市场增长率31.98%。其中重卡二类底盘销量216618辆,市场增长率35.76%,稍高于整体底盘市场增长率;中卡二类底盘市场销量将不断上扬,对重卡二类底盘的替代性越来越高,1~12月份中卡二类销量105446辆,市场增长率63.2%,大大高于货车二类底盘销量增长的平均值。

根据上述数据,我们认为2007年国内自卸车及专用车的需求总量大约为450359辆。

6.二类底盘:1-11月份出口市场

在国产汽车底盘中,有着国产车的价格优势,在海外出口市场,一定程度上可替代了部分国外底盘,并具有一定的出口价格竞争优势。1--11月份汽车底盘出口总计16096辆,贸易额87063612美圆。出口底盘车辆主要集中在车总重<14t的货车底盘和30座以上客车底盘及其它专用车辆底盘。

7.自卸车:1-11月份出口市场,平均单价3307.67美元

1~11月份国产自卸车出口量相对较大,较2006年有明显的增长,总计10720辆,达到06年全年出口总量(7673辆)的139.7%;贸易额达354582701美元,达到06年全年出口总量(192264836美元)的184%。

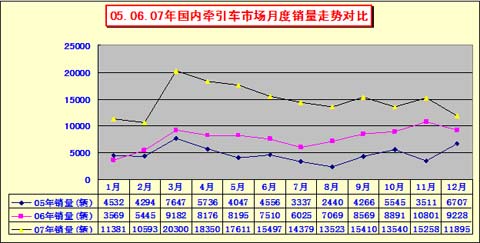

第二部分:牵引车

1.国内1-12月份牵引车市场:

2007年1-12月份牵引车整体市场销量177776辆,较去年同期(92660辆)增长91.86%,远远高于重卡市场平均增长幅度58.64%。数据显示,国内牵引车市场和专用车二类底盘成为拉动2007年重卡销售的“主力车型”,1-12月份市场销量贡献率也已达36.47%,较2006年贡献率30.15%增长6.32%。2007年首季,牵引车市场1月份开局已是“高位运行”;2月份牵引车市场没有受到“春节”假期影响,继续保持月度万辆的销售总量;3月份,牵引车市场突然“猛增”,月度销量超越两万辆大关,达到月度销量“最高峰”。8月份销量淡季,销量探底;9月份销量开始回升;10-12月份市场先扬后落,12月达到2007年的第二个“冰点”,明显出现回落态势。

2. 国外1-11月份牵引车市场:

牵引车市场出口情况:已达到06年全年出口总量的200%以上,贸易额超过06年全年牵引车出口总额。

出口效益明显提升: 1~11月份,牵引车出口飞速增长,出口累计13689辆,已达到06年全年出口总量(6575辆)的208.2%;贸易额达462936774美元,已达到06年全年贸易总额(132582836美元)的349.2%。单车平均价格约33818.36美元,较2006年(20164.69美元)平均价格涨幅67.7%。

第三部分:专用车市场概况

1.2007年重卡前6强专用车市场销售概况:

1.1 一汽解放:2007年销量19801辆,较去年同期明显下降,同比增长30.53%。

1.2东风公司:2007年销量38501辆,较去年同期明显上升,同比增长21.1%。

1.3福田欧曼:2007年销量9405辆,较去年同期明显下降,同比增长-25.7%。

1.4中国重汽:2007年销量11820辆,较去年同期明上升,同比增长5.02%。

1.5陕西重汽:2007年销量6446辆,较去年同期明显上升,同比增长46.5%。

2.国外市场1-11月份出口专用车辆明细:

专用车市场:销量已经达到了06年全年出口总量的260%:虽然专用车出口增长有很大的涨幅,但特种专用车的出口一直是国产卡车的制造“软肋”。1~11月份特种车市场出口总计11270辆,达到06年全年出口总量(4043辆)的278.75%。;贸易额达866790812美元,达到06年全年出口总量(332371715美元)的260.78%。其中,最大起重量≤50t的国产起重机市场、水泥搅拌车、非航空电源车等出口总量最大。

产品类型 |

数量(辆) |

金额(美元) |

11月完成 |

比10月增长 |

1-11月累计 |

11月完成 |

比10月增长 |

1-11月累计 |

特种车 |

起重车 |

最大起重量≤50t |

66 |

50 |

524 |

6415954 |

62.19 |

48226992 |

50t<最大起重量≤100t |

3 |

-40 |

31 |

570037 |

-28.56 |

6510926 |

最大起重量>100t |

3 |

50 |

7 |

2188320 |

-9.09 |

6634682 |

最大起重量≤50t |

315 |

29.63 |

2440 |

39060265 |

31.26 |

300434347 |

50t<最大起重量≤100t |

51 |

0 |

613 |

12578032 |

1.29 |

135996560 |

最大起重量>100t |

0 |

-100 |

17 |

0 |

-100 |

8066147 |

救火车 |

装有云梯的救火车 |

0 |

* |

1 |

0 |

* |

117000 |

其他 |

16 |

700 |

94 |

4370002 |

2442.55 |

13370249 |

电源车 |

航空电源车 |

5 |

-44.44 |

113 |

178525 |

-41.23 |

3924020 |

其他 |

2 |

* |

2069 |

10000 |

* |

1456066 |

钻探车 |

6 |

50 |

102 |

4646093 |

267.35 |

17359296 |

混凝土搅拌车 |

264 |

8.2 |

2310 |

14696944 |

14.82 |

117569523 |

无线电通讯车 |

0 |

* |

18 |

0 |

* |

368200 |

放射线检查车 |

0 |

* |

1 |

0 |

* |

1200000 |

医疗车 |

3 |

-25 |

64 |

24179 |

-71.68 |

1031506 |

飞机加油车、调温车、除冰车 |

0 |

-100 |

7 |

0 |

-100 |

554030 |

石油测井车、压裂车、混沙车 |

1 |

-50 |

31 |

114225 |

-85.55 |

10062084 |

其它 |

377 |

71.36 |

2828 |

28827694 |

60.91 |

193909184 |

小计 |

1112 |

33.33 |

11270 |

113680270 |

36.97 |

866790812 |

3.中国商用车出口的前10名国家及地区:

亚非地区是国内汽车主要出口地区,其中俄罗斯、中东、中亚地区是主流出口市场,叙利亚、两伊、阿联酋、科威特均是主要的出口市场,北非也应经成为国产的主要市场,俄罗斯已经成为是中国汽车出口总量和出口贸易总额的最大国家。商用车出口总量主要集中在叙利亚、俄罗斯、南非、越南、伊朗;出口贸易总额前五名分别是:俄罗斯、伊朗哈萨克斯坦、越南、阿尔及利亚。

国家(地区) |

出口商用车合计 |

数量(辆) |

金额(美元) |

11月完成 |

11月止累计 |

11月完成 |

11月累计 |

合计 |

38286 |

307302 |

632993760 |

4.522E+09 |

俄罗斯联邦 |

7217 |

33764 |

145232463 |

734509216 |

伊朗 |

5708 |

26290 |

86903624 |

483998342 |

哈萨克斯坦 |

1447 |

14075 |

43447516 |

432783908 |

越南 |

4926 |

28043 |

47269798 |

288334813 |

阿尔及利亚 |

364 |

21546 |

7519885 |

260190206 |

乌克兰 |

556 |

5218 |

8573638 |

53862683 |

南非 |

3830 |

29499 |

37233087 |

252924512 |

叙利亚 |

3693 |

40928 |

13214489 |

151463085 |

英国 |

0 |

35 |

0 |

939406 |

沙特阿拉伯 |

675 |

4623 |

24302988 |

175410184 |

4.中国专用车出口的前10名国家及地区:

国家 |

专用车 |

数量(辆) |

金额(美元) |

11月完成 |

11月止累计 |

11月完成 |

11月止累计 |

合计 |

1112 |

11270 |

113680270 |

866790812 |

沙特阿拉伯 |

25 |

367 |

3812994 |

65967152 |

阿拉伯联合酋长国 |

64 |

657 |

8947053 |

87740057 |

越南 |

52 |

466 |

4890174 |

30004057 |

哈萨克斯坦 |

112 |

1589 |

15276533 |

146826518 |

阿尔及利亚 |

29 |

412 |

3857737 |

30999713 |

安哥拉 |

60 |

575 |

7077020 |

29391736 |

加纳 |

136 |

289 |

4597709 |

9600600 |

俄罗斯联邦 |

121 |

748 |

7332304 |

54514538 |

古巴 |

27 |

368 |

2347062 |

16362420 |

美国 |

2 |

2072 |

465009 |

11040276 |

|