2005年国内民用载货车保有量9555468辆,其中重型汽车保有量1680732辆;2006年国内民用载货车保有量9862992辆,同比增长3.22%,重型汽车保有量1740117辆,同比增长3.55%。 2007年重卡市场放量如此之大,的的确确超越了中国重卡行业的业内人士大大地吃了一惊。重卡市场得到了空前的发展。1―11月份,重卡市场累计销售450822辆,市场增长61.74%,超过了2006年全年销量307296辆的146.7%。

截至11月份,国内重型汽车保有量超越200万辆。2007年重卡销售总量为累计保有量贡献率极高。

1、11月份国内重卡市场:销量再度回升。

2007年元月份延续2006年高速增长,当月销售量27629辆,同比增长136.44%;2月份,受春节影响,牵引车、底盘、重卡整车的销量与上月相比有所减少,但同比增长幅度很大;3月份重卡销售创造重卡月度销量历史“最高”(2004年8月重卡销量43584辆)量53502辆,同比增长48.89%;4月份,重卡市场销量再创最高纪录53929辆,环比增长0.8%,较去年4月份(33463辆)增长61.16%;5月份,重卡市场稍显回落;6月份重卡仍有有一定回落;7月份重卡市场销量直线下落,跌破月度销量“4.27万辆”均线;8月份重卡市场销量已经“探底”;9月份销量再度“上扬”,并成功收复40000辆均线;10月份稍微回落;11月份稍有回升,但幅度不大。

图1 2006-2007年重卡月度销量情况 (单位:辆,%)

图2 2007年1―11月重卡(整车+非完整车辆+牵引车)销量情况 单位:辆

车型/销量 |

1月 |

2月 |

3月 |

4月 |

5月 |

6月 |

7月 |

8月 |

9月 |

10月 |

11月 |

调整后累计销量 |

重型货车 |

4527 |

3810 |

8933 |

9327 |

8575 |

8771 |

7474 |

7456 |

7994 |

7715 |

6995 |

84665 |

重卡底盘 |

11719 |

9772 |

24269 |

26252 |

23867 |

22155 |

17607 |

15288 |

16938 |

16507 |

15991 |

200276 |

牵引车 |

11383 |

10593 |

20300 |

18350 |

17611 |

15497 |

14379 |

13523 |

15410 |

13540 |

15258 |

165881 |

合计 |

27629 |

24175 |

53502 |

53929 |

50053 |

46423 |

39460 |

36267 |

40342 |

37762 |

38244 |

450822 |

(备注;调整后销量,主要根据各企业月度指标变化而调整,和前期月度数据有一定正常的差异)

2、1~11月份重卡市场累计销量450822辆,达到2006年全年销量的146.7%。

重卡市场连续数月的持续增长,促使市场累计销量迅速“高位”发展,重卡整车、重卡非完整车辆、半挂牵引车等三类车型市场销量同时呈现增长态势。数据合计结果显示,重卡市场1~11月份累计销售量450822辆,较去年同期(278737辆)增长61.74%,累计销量突破突破“45万辆大关”,已经达到2006年全年销量(307296辆)的146.7%。

3、重卡市场集中度整体有所下降,1~11月份重卡市场各车型集中度:重卡货车市场明显减低;牵引车次之;二类底盘市场集中度相对上升。

07年1―11月份,重卡市场继续保持着“高速”增长态势,重卡前七甲市场增长相对较快,市场份额不断增加;重卡市场“新军“也是积极开疆扩土,销量的迅速提升。

1~11月份,重卡市场的集中度整体回升。23家重卡企业产销数据显示,重卡整车市场集中度稍微减低;二类底盘市场、牵引车市场集中度略有上升。重卡市场前七甲企业销售总量374928辆,市场集中90.76%(1―10月份90.86%,1―9月份90.63%,1―8月份91.05%,1―7月份91.32%,1―6月份92.5%,1―5月份92.81%,1~4月份93.03%)。

其中,重卡货车前七甲企业市场集中度已达66.2% (1―10月份67.02%,1―9月份67.65%,1―8月份67.61%,1―7月份68.41%,1―6月份72.91%,1―5月份72.05%, 1~4月份72.13%);二类底盘前七甲市场集中度已达95.05% (1―10月份94.96%,1―9月份94.26%,1―8月份95.05%,1―7月份95.21%,1―6月份95.46%,1―5月份95.96%, 1~4月份96.26%);半挂牵引车市场前七甲企业市场集中度已达98.11% (1―10月份98.12%,1―9月份97.89%,1―8月份98.03%,1―7月份98.01%,1-6月份97.95%,1―5月份98.29%, 1~4月份98.38%)。

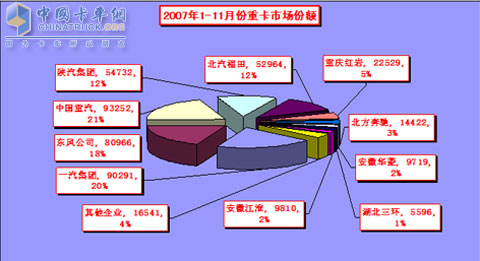

图3:重卡行业主要企业分车型1―11月份累计销量

企业名称 |

合计 |

货车 |

底盘 |

半挂牵引车 |

合计 |

总质量

<25吨 |

25吨<

质量

≤40吨 |

40吨<

总质量 |

一汽集团 |

90291 |

4851 |

39686 |

45754 |

819 |

37954 |

6981 |

东风公司 |

80966 |

6621 |

50428 |

23917 |

862 |

22985 |

70 |

中国重汽 |

93252 |

28326 |

32817 |

32109 |

0 |

16273 |

15836 |

陕汽集团 |

54732 |

3554 |

23010 |

28168 |

0 |

23367 |

4801 |

北汽福田 |

52964 |

1982 |

24507 |

26475 |

0 |

26475 |

0 |

重庆红岩 |

22529 |

174 |

19907 |

2448 |

0 |

2066 |

382 |

北方奔驰 |

14422 |

10542 |

0 |

3880 |

0 |

3575 |

305 |

安徽华菱 |

9719 |

0 |

7734 |

1985 |

0 |

1985 |

0 |

湖北三环 |

5596 |

5596 |

0 |

0 |

0 |

0 |

0 |

安徽江淮 |

9810 |

9810 |

0 |

0 |

0 |

0 |

0 |

其他企业 |

16541 |

13209 |

2187 |

1145 |

23 |

1122 |

0 |

总计 |

450822 |

84665 |

200276 |

165881 |

1704 |

135802 |

28375 |

4、1~11月份竞争格局:东风解放市场份额;斯太尔系获得中国重卡市场50%份额。

2007年,斯太尔系已经居中国重卡行业的龙头,行业政策带给重卡市场了发展机遇,大吨位、大马力车型显现“市场霸气”,市场竞争格局总态势“不变”。1―11月份,东风公司和一汽解放两家销量合计仅171257辆,总体市场份额37.99%,较06年市场份额(44.38%)是依然是大幅度下滑,下滑6.39PP。11月份,陕西重汽等斯太尔4家销量合计223477辆,市场份额已经达到49.57%,较06年市场份额(45.69%)有一定幅度上升,上升3.88%。

图4 重卡市场主要企业竞争格局

5. 1-11月份牵引车市场三大特征:

5.1 11月份牵引车市场销量再度上扬:“计重收费”的实施,带给公路半挂牵引车市场“持续性动力”,1~11月份牵引车销量165881辆,较去年同期大幅的增长,累计增长率98.81%。斯太尔牵引车已经是国内牵引车市场的主销车型,斯太尔牵引车销量合计8920辆,拥有53.77%比重。市场需求因素来源两大方面:物流行业的高速发展带给重卡市场大量的需求,尤其是大吨位、大马力车型需求增加,大宗商品专业物流继续成为发展重点。

5.2 25吨<准拖挂车总质量≤40吨是国内牵引车市场绝对的主流车型,1―11月份销售比重高达81.87%,销售比重持续性增长:05年25吨<准拖挂车总质量≤40吨牵引车销售比重70.28%; 06年在市场大幅度增长的基础上,销售比重高达80.51%;2007年1~3月份销售比重78.95%;1~4月份,销售比重增长至81.67%;1~5月份,销售比重增长至81.84%。 1~6月份,销售比重增长81.84%。1~7月份,销售比重增长81.44%。1~8月份,销售比重增长80.86%。1~9月份,销售比重增长至81.19%。1~10月份,销售比重增长至81.67%;1~11月份,销售比重增长至81.87%。

5.3 大吨位、大马力牵引车市场:斯太尔系列牵引车11月份销售比重大幅度上升:25吨<准拖挂车总质量≤40吨是国内牵引车市场绝对的主流车型;40吨<准拖挂车总质量的牵引车是领头车型。2006年斯太尔40吨<准拖挂车总质量的牵引车拥有4512辆的销量,61.06%的销售比重;2007年1~11月份斯太尔40吨<准拖挂车总质量的牵引车拥有21049辆的销量74.18%的销售比重(07年1-10月份拥有73.07%销售比重;07年1-9月份拥有73.34%销售比重;1-8月份拥有72.6%销售比重;1-7月份拥有70.58%销售比重)。

6、重货市场:重卡货车销量替代中卡货车销量,已成为明显趋势。

2007年1~11月份国内货车销售总量1395428辆。随着计重收费在全国范围的实施,多轴重卡货车成为热销车型,中卡车型已经被新兴的重卡货车,如6*2、8*4车型等替代,1~11月份中卡市场销量120472辆,市场下降-1.25%,低于货车销量增长的平均值。1~8月份中卡市场份额8.88%,较去年同期市场份额(10.06%)下降了1.18%的市场份额。1~9月份中卡市场份额8.72%,较8月份继续下降;1~10月份中卡市场份额8.61%,较9月份继续下降;1~11月份中卡市场份额8.63%,较10月份稍有上升,但幅度很小。

7、重货非完整车辆(二类底盘)市场:底盘市场整体增长很高,中卡销量替代性越来越高,10月份重卡二类底盘销售再次高走,达到16507辆。

11月份底盘销量再度“高走”,使之获得重卡市场48.2%份额,较10月相对份额上扬;中卡市场底盘销量威胁已是明显提升。 2007年1~11月份国内货车二类销售总量415493辆,其中,重卡二类底盘销量200276辆,市场增长率达38.54%,稍高于货车二类底盘销量增长的平均值33.47%。随着市政建设、交通运输等改装市场需求猛涨,中卡二类底盘市场销量将不断上扬,对重卡二类底盘的替代性越来越高,1~10月份中卡二类销量97266辆,市场增长率66.06%,大大高于货车二类底盘销量增长的平均值。

8、12月份重卡市场:预计市场3.5万辆。

从市场目前信息来分析,2007年10月份重卡市场有所增长,继续出现“金九银十“的旺季。2007年全年,销量预计48582辆。

|