2007年重卡市场宏观经济环境并无多大利好,然而,2007年重卡市场需求暴涨,许多市场专家对此无法解释或列举相关性不大因素(固定资产投资、车辆更新、出口增长、替代中卡产品、用户需求变异等等)。作者观点:计重收费导致重卡市场的需求扩张,这是一个很简单的算术题。

“计重收费”治理超载一个相对完善的法规文件,使法规从根源上堵死用户靠超载赚钱。根据上述情况,我们知道,计重收费实施前原来60吨的货物要1辆重卡可以拉完,现在却需要2辆重卡;重卡企业因此需求放大,销量大增。数据可以证实:2007年元月份延续2006年高速增长,当月销售量27629辆,同比增长136.44%;2月份,受春节影响,牵引车、底盘、重卡整车的销量与上月相比有所减少,但同比增长幅度很大;3月份重卡销售创造重卡月度销量历史“最高”(2004年8月重卡销量43584辆)量53502辆,同比增长48.89%;4月份,重卡市场销量再创最高纪录53929辆,环比增长0.8%,较去年4月份(33463辆)增长61.16%;5月份,重卡市场稍显回落;6月份重卡仍有有一定回落;7月份重卡市场销量直线下落,月度也接近4万辆;8月份重卡市场销量已经“探底”销量36267辆(也超过2006年重卡月度销量最高值:3月份35934辆)。

货运总量和货物周转量最终决定重卡市场需求总量:

1、货运总量和货运车辆需求成“正比例”关系,货运总量决定重卡货运车辆的需求,货运总量的增长幅度决定着重卡市场货运车辆需求的增长速度:

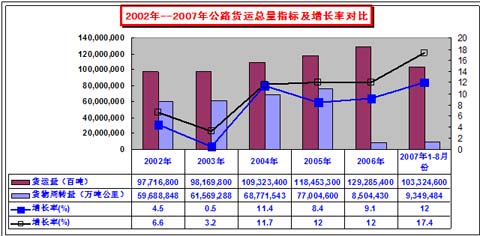

根据交通部统计数据显示,自2004年以后,国内公路运输年度货运量和年度周转总量2个指标大幅度增长,表现出来较强的持续增长态势。货运总量和货运车辆需求成“正比例”关系,货运总量决定重卡货运车辆的需求,货运总量的增长幅度决定着重卡市场货运车辆需求的增长速度。根据货运总量指标来分析,全国货运总量每年以10%以上的增长速度持续增长,从而也带动重卡市场新增长需求达10%以上。

根据下面2个图:可以得出结论,重卡市场2004年为何出现“井喷”,达到历史最高374833辆;2005年却大幅的回落到236230辆;2006年销量达到303592辆;截至8月底, 2007年重卡市场销量334552辆,达到2006年全年销量的108.87%。市场乐观预计2007年重卡市场销量将达48万辆。

图表1:

图表2:

2、“运价”是货运总量在公路运输市场的重要表现指标:

我们借用经济学中有两个十分重要的名词:供应 (supply)和需求(demand)。它是经济运行中的最基本因素,它描述着生产商与顾客之间的相互作用过程。供应和需求的最优化的目标就是寻求到供应曲线(supply curve)、需求曲线(demand curve)最佳的交叉点,供应方和需求方以均衡价格(equilibrium price)取得均衡数量(equilibrium quantity),获得最大的利润。

据测算,截至2007年9月,国内重卡市场保有量约230万辆,230万辆重卡就有多大的静态运力可以计算出来的,而且是成绝对的正比例关系的。货运总量及货运周转量指标和重卡运力指标相互作用下,公路运输市场中同样存在着这两对相互作用的经济因素,即供应方(重卡静态运力)和需求方(货运总量及周转量)最终的市场均衡下的运输价格。

3、运价成就了重卡市场3月、4月、5月的“旺季”:

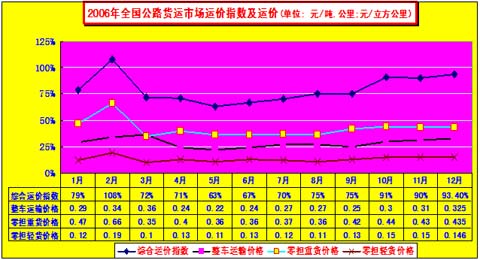

根据下表可以看出,公路运价2月和3月相对很高,这是每年公路运输的黄金时期,无论是整车运价、零担重货、还是零担轻货均呈现出很高的价位。

图表3:

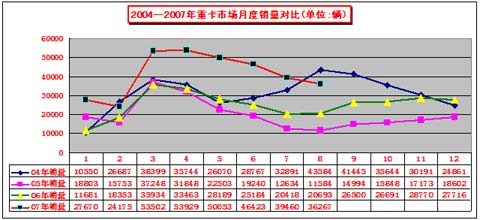

依照市场资源的稀缺性特征和资源的配置规律,终端用户的购车需求产生,重卡市场表现出了市场需求旺盛,重卡企业那里表现出了“订单合同”如雪片纷沓。上半年的3月―4月就是称为重卡市场的“旺季需求”,不过,重卡市场的惯性也一般把5月份推到为“旺季”。下面我们通过看表2中的3月、4月、5月的销量,基本上符合市场的规律(特殊原因除外)。

图表4:

4、运价也使重卡市场6月、7月、8月成为“淡季”:

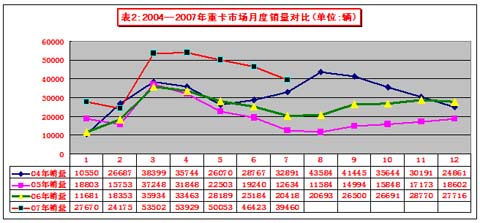

公路货运价格的高低也是由供应方(货物承运人)和需求方(货物托运人)双方作用的结果,其中最明显的影响因素之一就是车辆的保有量决定的,物希为贵,车多运价必然降。据不完全统计,截至2007年7月,全国重卡市场车辆保有量约有220万辆。上半年重卡市场新增的20多万辆车,带给市场运价的冲击相对很大,运价下降,重卡市场需求下降,重卡企业订单相继减少,重卡市场的淡季来临,如表2所示。

5、重卡市场中“金九银十”说法的解释:

重卡行业人士基本上知道有“金九银十”的说法,“金九银十”产生的原因大家也许众说纷纭,各有道理,但最根本的原因只有一条:运价开始上升,用户需求增加了。经过6―7月份运价调整,9月份基本回升到一定用户满意价位,用户购车欲望燃起,经过资金准备,有效需求实现,重卡市场订单开始增加,旺季来临,重卡市场呈现需求旺盛的“金九银十”局面。

<待续>

|