| 2007年国内重卡企业排兵布阵-销售前十名点评 |

| 中国卡车网分析师 辛木 |

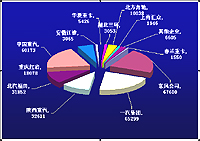

1、东风汽车公司

| |

2006年销售统计 |

2007年计划销售 |

| 厂家 |

位次 |

总量

(辆) |

份额% |

增长% |

重货

整车 |

非完整车辆 |

半挂牵引车 |

总量

(辆) |

份额% |

增长% |

| 东风 |

1 |

67600 |

22.00 |

-5.85 |

6250 |

48458 |

12892 |

93100其中天龙17700 |

26.60 |

37.72 |

| 行业* |

|

307296 |

100.00 |

30.55 |

55082 |

159554 |

92660 |

350000 |

100.0 |

15.0 |

| *注:行业07年总销量和增长率为综合多位专家的预测值上限;企业07年份额为计划销量与行业总销量的比值。 |

| 点 评 |

| 虽然东风公司在整个重卡市场回升的情况下,却吞下了下滑5.85%的苦果,但无论怎样磕磕碰碰,还是坐在重卡市场的头把交椅上,不过已经没有了2005年的豪情,近期也显得异常低调。而东风的想法是,2007年无论如何要靠新推出的天龙重卡推动其销售业绩。据悉,东风商用车公司目前重中之重的两大工作,一是天龙重卡的技术降成本,以调低其价格,提升竞争力;二是争取与沃尔沃合资在07年挂牌。不过,有业内专家担心,能否协调好“降成本”与“天龙品质”之间的关系?显然,只有处理好这对矛盾,东风才能在07年制胜,否则,9.31万辆的销量和37.72%的增长率将是天方夜谭! |

2、中国第一汽车集团公司

| |

2006年销售统计 |

2007年计划销售 |

| 厂家 |

位次 |

总量

(辆) |

份额% |

增长% |

重货

整车 |

非完整车辆 |

半挂牵引车 |

总量

(辆) |

份额% |

增长% |

| 一汽 |

2 |

65299 |

21.25 |

16.67 |

7066 |

33650 |

24583 |

81000,

其中J6 销3000 |

23.14 |

24.04 |

| 行业* |

|

307296 |

100.00 |

30.55 |

55082 |

159554 |

92660 |

350000 |

100.0 |

15.0 |

| *注:行业07年总销量和增长率为综合多位专家的预测值上限;企业07年份额为计划销量与行业总销量的比值。 |

| 点 评 |

| 经历了2005年销量下跌50%的狂痛,一汽解放在2006年表现依然差强人意,仅有16.67%的增长;不过,没有新车上市的一汽解放能在2006年取得这样的成绩,和整个重卡市场全面回升不无关系。而在2007年,一汽解放将推出其高端重卡J6系列,不知道J6――标榜竞争对手为国外高端重卡的车型,能否为解放重振旗鼓提供怎样的支持?毕竟高端重卡的市场容量只占重卡整体市场的15%左右,而且在这一块市场国内有天龙,国外有沃尔沃、雷诺等诸多品牌虎视眈眈。其8.1万辆的计划销量相对东风来说不算很高,但能否完成同样令人忧虑。 |

3、中国重型汽车集团公司

| |

2006年销售统计 |

2007年计划销售 |

| 厂家 |

位次 |

总量

(辆) |

份额% |

增长% |

重货

整车 |

非完整车辆 |

半挂牵引车 |

总量

(辆) |

份额% |

增长% |

| 中国重汽 |

3 |

60173 |

19.58 |

37.15 |

13516 |

26705 |

19952 |

80000 |

22.86 |

32.95 |

| 行业* |

|

307296 |

100.00 |

30.55 |

55082 |

159554 |

92660 |

350000 |

100.0 |

15.0 |

| *注:行业07年总销量和增长率为综合多位专家的预测值上限;企业07年份额为计划销量与行业总销量的比值。 |

| 点 评 |

| 中国重汽可谓是近5年来风头最健的重卡企业,02~06年销量增幅分别达到71.97%、60.79%、114.89%、-2.83%和37.15%,06年市场占有率几与东风、解放平分秋色。当然,2006年中国重汽也是经历了福兮祸兮,与潍柴的风雨分手,加上“发动机连杆”事件的祸兮,都在中国重汽妙手回春的策略中悄然化解。而2007年,重汽章丘基地终于开工,且网络、服务都更趋成熟,再加上“豪泺”与“斯太尔王”两大强势品牌的有力支撑,其计划销量目标在重卡前三强中,是最有可能实现的,甚至不排除超额完成的可能。 |

4、陕西汽车集团有限责任公司

| |

2006年销售统计 |

2007年计划销售 |

| 厂家 |

位次 |

总量

(辆) |

份额% |

增长% |

重货

整车 |

非完整车辆 |

半挂牵引车 |

总量

(辆) |

份额% |

增长% |

| 陕汽 |

4 |

32611 |

10.61 |

103.77 |

4249 |

12924 |

15438 |

50000 |

14.29 |

53.32 |

| 行业* |

|

307296 |

100.00 |

30.55 |

55082 |

159554 |

92660 |

350000 |

100.0 |

15.0 |

| *注:行业07年总销量和增长率为综合多位专家的预测值上限;企业07年份额为计划销量与行业总销量的比值。 |

| 点 评 |

| 陕汽人或许在2006年会有点头晕目眩,因为其加速度实在太快,增幅超过100%,是2006年重卡市场中的一颗耀眼星星。但是销量的突然激增,同时也会导致诸多问题,如配件和服务并不能完全同步,管理手段和资金也有更高的要求。可以预见,如果陕汽在2007年扎实地把这些问题处理好,加上其新推出的产品“德御”,再有其超强的营销策略的配合,其销售目标虽然让人觉得有些浮夸,但也不能说实现的可能性绝对没有。 |

5、北汽福田汽车股份有限公司

| |

2006年销售统计 |

2007年计划销售 |

| 厂家 |

位次 |

总量

(辆) |

份额% |

增长% |

重货

整车 |

非完整车辆 |

半挂牵引车 |

总量

(辆) |

份额% |

增长% |

| 福田 |

5 |

31852 |

10.37 |

109.61 |

1893 |

18619 |

11340 |

42000 |

12.00 |

31.86 |

| 行业* |

|

307296 |

100.00 |

30.55 |

55082 |

159554 |

92660 |

350000 |

100.0 |

15.0 |

| *注:行业07年总销量和增长率为综合多位专家的预测值上限;企业07年份额为计划销量与行业总销量的比值。 |

| 点 评 |

| 相比从前,2006年的北汽福田低调了许多,或许和新的领导人不无关系,但也是2005年的惨痛教训留下的“后遗症”。福田在业内一度被称为黑马,06年能够在跌倒到骨折的情况下爬起来,增幅超过1倍,和其痛下决心改进技术和产品直接相关。福田高层称,2007年将有大批新品进入市场。只要坚持高质量、低成本的战略方向,在工艺、技术、质量方面下足功夫,4.2万辆的销售目标应该说定得合情合理,完全可以实现。 |

6、重庆红岩汽车集团有限责任公司

| |

2006年销售统计 |

2007年计划销售 |

| 厂家 |

位次 |

总量

(辆) |

份额% |

增长% |

重货

整车 |

非完整车辆 |

半挂牵引车 |

总量

(辆) |

份额% |

增长% |

| 红岩 |

6 |

18078 |

5.88 |

29.67 |

1546 |

12804 |

3728 |

25000 |

7.14 |

33.63 |

| 行业* |

|

307296 |

100.00 |

30.55 |

55082 |

159554 |

92660 |

350000 |

100.0 |

15.0 |

| *注:行业07年总销量和增长率为综合多位专家的预测值上限;企业07年份额为计划销量与行业总销量的比值。 |

| 点 评 |

| 重庆红岩06年增长29.67%,略低于行业增长率,这样的业绩表现也算可佳。毕竟曾受过创伤,06年又有与上汽依维柯合资的闹腾。自2000年中国重汽一分为三之后,近几年来,在中国重汽、陕西重汽等强敌的环伺之下,红岩能守住既有市场份额已实属不易。在2006年其合资事宜已经落定尘埃后的今天,新的领导班子已经组建,可以预见其2007年应该会有一些大动作。但无庸讳言,依托依维柯技术的全新红岩重卡也要一定的时间来接受用户的认可。因此,其07年的销售目标能否实现令人怀疑,也许红岩要真正提升市场份额,只有期待2008年! |

7、包头北方奔驰重型汽车有限责任公司

| |

2006年销售统计 |

2007年计划销售 |

| 厂家 |

位次 |

总量

(辆) |

份额% |

增长% |

重货

整车 |

非完整车辆 |

半挂牵引车 |

总量

(辆) |

份额% |

增长% |

| 北方奔驰 |

7 |

10038 |

3.27 |

61.43 |

7978 |

|

2060 |

15000 |

4.29 |

49.43 |

| 行业* |

|

307296 |

100.00 |

30.55 |

55082 |

159554 |

92660 |

350000 |

100.0 |

15.0 |

| *注:行业07年总销量和增长率为综合多位专家的预测值上限;企业07年份额为计划销量与行业总销量的比值。 |

| 点 评 |

| 北方奔驰是近三年来重卡行业前7大企业中唯一保持销售年年增长的生产厂家,04、05、06年销量增速分别高达149.13%,13.65%和61.43%。特别是05年重卡行业整体需求大幅萎缩,北方奔驰仍创造了13.65%的销售增幅神话,因而尤其令人关注。2006年其销量终于突破万辆,突破了重卡生产规模化生死线,实在可喜。老实说,北方奔驰可是抱着金娃娃的企业――昔日引进的奔驰的技术现在仍不过时。由于依托于奔驰技术平台,因而能完全与斯太尔平台区分开来,这一点可以说是北方奔跑产品独特的竞争优势。但是,时也,势也,金娃娃的效力也只能随着中国重卡行业的发展这个“时”下才能发挥效力。展望2007年,因为重庆铁马的加入,以及烟台奔驰的投产,1.5万辆销售目标的实现应该没有问题。 |

8、安徽华菱重型汽车有限公司

| |

2006年销售统计 |

2007年计划销售 |

| 厂家 |

位次 |

总量

(辆) |

份额% |

增长% |

重货

整车 |

非完整车辆 |

半挂牵引车 |

总量

(辆) |

份额% |

增长% |

| 安徽华菱 |

8 |

5426 |

1.77 |

72.14 |

|

4434 |

992 |

10000 |

2.86 |

84.30 |

| 行业* |

|

307296 |

100.00 |

30.55 |

55082 |

159554 |

92660 |

350000 |

100.0 |

15.0 |

| *注:行业07年总销量和增长率为综合多位专家的预测值上限;企业07年份额为计划销量与行业总销量的比值。 |

| 点 评 |

| 安徽华菱2006年有神来之笔,就是参加了德国的汉诺威车展,在国内外都造成一定影响。从其06年的销售结构来看,重卡底盘仍是其“大头”,且主要向星马厂供货,不过其出口也值得称道;06最大的亮点应该是在牵引车上的突破。展望2007年,如果华菱能够在普通货车和自卸车上也有所突破,并且真的实现1万辆的销售目标,或许可以摘去多年“重卡新军”、“黑马企业”的帽子。 |

9、安徽江淮汽车集团有限公司

| |

2006年销售统计 |

2007年计划销售 |

| 厂家 |

位次 |

总量

(辆) |

份额% |

增长% |

重货

整车 |

非完整车辆 |

半挂牵引车 |

总量

(辆) |

份额% |

增长% |

| 江淮 |

9 |

3065 |

1.00 |

452.25 |

3065 |

|

|

8000 |

2.29 |

161.01 |

| 行业* |

|

307296 |

100.00 |

30.55 |

55082 |

159554 |

92660 |

350000 |

100.0 |

15.0 |

| *注:行业07年总销量和增长率为综合多位专家的预测值上限;企业07年份额为计划销量与行业总销量的比值。 |

| 点 评 |

| 2006年以前,江淮格尔发由于其价格偏高而一直表现平平。而2006年,其万辆重卡生产线的投产和相关设施的改进,以及推出数款适合中国国情的经济型产品,为其2006年的销量“大跃进”――在所有重卡企业中增幅最高(452.25%)打下了坚实基础。而其专门成立的卡车营销公司,也为其攻城略地建立了不小功勋。展望2007年,江淮格尔发能否突破8千辆的生死线,有人怀疑,有人期待!如果真实现,重卡行业又添狼一只也。 |

10、湖北三环专用汽车有限公司

| |

2006年销售统计 |

2007年计划销售 |

| 厂家 |

位次 |

总量

(辆) |

份额% |

增长% |

重货

整车 |

非完整车辆 |

半挂牵引车 |

总量

(辆) |

份额% |

增长% |

| 湖北三环 |

10 |

3053 |

0.99 |

-6.15 |

3053 |

|

|

|

|

|

| 行业* |

|

307296 |

100.00 |

30.55 |

55082 |

159554 |

92660 |

350000 |

100.0 |

15.0 |

| *注:行业07年总销量和增长率为综合多位专家的预测值上限;企业07年份额为计划销量与行业总销量的比值。 |

| 点 评 |

| 湖北三环虽然在业内不算“闻名”,但一直不温不火地随着重卡市场起伏。然而,2006年却出人意料,在重卡市场快速“井喷”增长的形势下,三环的销售却下滑6.15%。据分析,这一方面是受东风商用车公司销量低迷的影响,另一方面也是因为其卡车产品结构没有及时调整好。若要在2007年过上好日子,还得加快产品结构的调整,以及新品的推出。 |

|

|

|

|