计重收费政策2007年重卡市场及产品结构产生了深远影响,使重卡市场需求总量的放大及多轴车成为热销.2007年计重收费政策放量了07年重卡市场更多的需求,重卡市场获得空前的发展。1―10月份,重卡市场累计销售412657辆,市场增长65.4%,超过了2006年全年销量307296辆的122%。

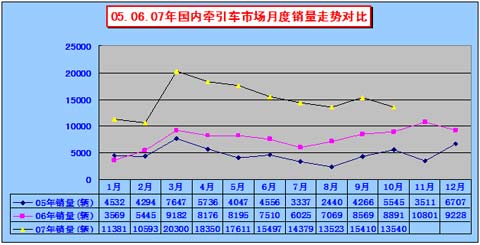

1.中国公路牵引车市场:10月份市场稍有下滑,但不会出现持续下滑走势

2007年1-10月份牵引车整体市场销量150623辆,较去年同期(72636辆)增长107.37%,远远高于重卡市场平均增长幅度65.4%。数据显示,国内牵引车市场和专用车二类底盘成为拉动2007年重卡销售的“主力车型”,1-10月份牵引车市场销量贡献率也已达36.5%,较2006年贡献率29.11%增长7.39%。2007年首季,牵引车市场1月份开局已是“高位运行”;2月份牵引车市场没有受到“春节”假期影响,继续保持月度万辆的销售总量;3月份,牵引车市场突然“猛增”,月度销量超越两万辆大关,达到月度销量“最高峰”。8月份销量淡季,销量探底;9月份销量开始回升;10月份销量稍有回落,但没有出现下滑趋势。

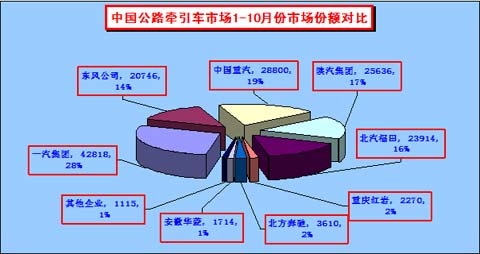

2.中国牵引车市场10月份竞争格局:东风解放系列市场份额42%;斯太尔系取得54%的市场分额

1―10月份牵引车市场排名斯太尔系已经居国内牵引车行业的龙头,行业政策带给重卡市场了发展机遇,大吨位、大马力车型显现“市场霸气”,市场竞争格局总态势“不变”。1―10月份,东风公司和一汽解放两家总体市场份额42%,陕西重汽等斯太尔4家销量市场份额已经达到54%。

3.2007年1-10月份国内牵引车市场3个主要特征:

3.1 10月份牵引车市场销量再度上扬:“计重收费”的实施,带给公路半挂牵引车市场“持续性动力”,1~10月份牵引车销量150623辆,较去年同期大幅的增长,累计增长率107.37%。斯太尔牵引车已经是国内牵引车市场的主销车型,斯太尔牵引车拥有48.79%销售比重。市场需求因素来源两大方面:物流行业的高速发展带给重卡市场大量的需求,尤其是大吨位、大马力车型需求增加,大宗商品专业物流继续成为发展重点。

3.2 25吨<准拖挂车总质量≤40吨是国内牵引车市场绝对的主流车型,1―10月份销售比重高达81.67%,销售比重持续性增长:05年25吨<准拖挂车总质量≤40吨牵引车销售比重70.28%; 06年在市场大幅度增长的基础上,销售比重高达80.51%;2007年1~3月份销售比重78.95%;1~4月份,销售比重增长至81.67%;1~5月份,销售比重增长至81.84%。 1~6月份,销售比重增长81.84%。1~7月份,销售比重增长81.44%。1~8月份,销售比重增长80.86%。1~9月份,销售比重增长至81.19%。1~10月份,销售比重增长至81.67%。

3.3 大吨位、大马力牵引车市场:斯太尔系列牵引车引导40吨<准拖挂车总质量的牵引车市场,10月份销售比重有所下滑:25吨<准拖挂车总质量≤40吨是国内牵引车市场绝对的主流车型;40吨<准拖挂车总质量的牵引车是领头车型。2006年斯太尔40吨<准拖挂车总质量的牵引车拥有4512辆的销量,61.06%的销售比重;2007年1~10月份斯太尔40吨<准拖挂车总质量的牵引车拥有18654辆的销量,73.07%的销售比重(07年1-9月份拥有73.34%销售比重;1-8月份拥有72.6%销售比重;1-7月份拥有70.58%销售比重)。

4.10月份集装箱、港口运输的发展带给牵引车市场新增需求:

货物吞吐量是衡量区域经济的重要指标,根据下表可见,沿海地区货物吞吐量占货物吞吐量的绝大部分,尤其是在集装箱吞吐量,在沿海地区几乎占93%以上。由此带来集装箱、港口运输的迅猛发展新增了牵引车市场绝对需求。“中长途集装箱运输牵引车”、“码头专用车牵引车”迅速出现引起了国内重卡企业对牵引车市场的再次细分。

2006年,中国港口吞吐量达到五十六亿吨,集装箱吞吐量九千三百万标准箱,连续四年雄踞世界首位。依托我国外贸出口的强劲发展势头,2007年三季度,全国规模以上港口货物吞吐量、外贸货物吞吐量、集装箱吞吐量均保持较快增长。

2007年10月规模以上港口货物吞吐量

|

计算单位 |

当月完成 |

自年初累计 |

累计为去年同期(%) |

一、货物吞吐量 |

|

|

|

|

全国总计 |

万吨 |

? 44,021 |

? 434,614 |

?? 114.9 |

1.沿海合计 |

万吨 |

? 32,514 |

? 321,558 |

?? 113.8 |

2.内河合计 |

万吨 |

? 11,508 |

? 113,056 |

?? 118.0 |

二、外贸货物吞吐量 |

|

|

|

|

全国总计 |

万吨 |

? 14,573 |

? 149,000 |

?? 113.7 |

1.沿海合计 |

万吨 |

? 13,450 |

? 137,498 |

?? 113.6 |

2.内河合计 |

万吨 |

?? 1,123 |

?? 11,502 |

?? 114.6 |

三、集装箱吞吐量 |

|

|

|

|

全国总计 |

万TUE |

? 985.90 |

?9,209.69 |

122.3 |

1.沿海合计 |

万TUE |

? 916.91 |

?8,548.22 |

121.7 |

2.内河合计 |

万TUE |

?? 68.98 |

?? 661.46 |

129.9 |

5.1-9月份牵引车出口市场:已达到06年全年出口总量的170%以上,贸易额超过06年全年牵引车出口总额,出口效益明显提升:

2007年1―9月份国内整车累计出口总计413379辆,较去年同期(252282辆)增长63.86%;贸易额达4793136807美圆,较去年同期(2209942610美圆)增长116.94%。其中,商用车累计出口总计237268辆,较去年同期(163818辆)增长44.84%;贸易额达3387118526 美圆,较去年同期(1567672337美圆)增长116.06%。

1~9月份,牵引车出口飞速增长,出口累计11199辆,已达到06年全年出口总量(6575辆)的170.33%;贸易额达379637742美元,已达到06年全年贸易总额(132582836美元)的286.34%。

6.1-9月份牵引车进口市场: 牵引车市场进口情况:牵引车进口飞速增长,但进口总量相对很少:

2007年1―9月份国内市场累计进口整车总计221662辆,较去年同期(163695辆)增长35.41%;贸易额达7584914622美圆,较去年同期(5462846572美圆)增长38.85%。1―9月份商用车累计进口总计8894辆,较去年同期(5086辆)增长74.878%;贸易额达850256935美圆。

进口牵引车在中国市场无作为,1~9月份,进口累计868辆,较去年同期(593)增长85.37%;贸易额达59546800美元,较去年同期(38816040美元)增长的53.41%。

7.11--12月份中国公路牵引车市场需求预计3.8万辆:

根据 2007年公路牵引车市场月度走势分析,11-12月份市场将有所增长,继续出现“金九银十“的旺季。根据影响重卡市场因素分析,年底牵引车市场增长将依然处于高位运行,根据1998~2006年重型车市场销售总量及市场增长率等因素,通过分析,11-12月份重卡市场需求预测约3.8万辆。

|