����һ�������շѶԿ����û��������û���������˾����Ӱ����

����1�����˼ۡ��������û����������棬0.11Ԫ/�ֹ�����˼����ջ���·�˼۵�ӯ��ƽ��۸�

������·�����û������Ͽ��Է�Ϊ�����ࣺ��ͨ�û��������û�����ר�������û�����ͨ�û����������£���ʻ·�����ϸ��ٹ�·��������ϸ�ִ�й��������������ߡ�ר�������û���������ʡ��Ϊ��������Ϊ�������ϸ��ٹ�·�����������·���䳵��Ŀ���С����ء�Ǯ���뷨��

����1.1 �û����ַ��ð������̶����úͱ䶯���á����й̶����ð��������շ�(��ͷ��.��ҵ��.��ǿ��)���˹ܷѡ���·�ѡ�����ʹ��˰�������õȣ��䶯���ð����� ��·���ŷѡ�ȼ�ͷѡ�˾�����ʼ�������ά���õȡ�

����1.2�������·���䳵����ӯ��ƽ��۸���1��49�ְ��ǣ������1+2+3�ͣ�Ϊ�������ػ���30�֣�ȫ����ʹ�ڸ��ٵ�·������������ʻ���1000������ַ���̯����Լ5560Ԫ��ӯ��ƽ���˼۴�Լ0.11Ԫ/�ֹ��

����2�������շѵ�ʵʩ����·�˼ۡ�����ר��������֮�⣺��û��ʹ��2007�깫·�����˼ۡ��������ն��û��������벻������:

���������շ�����ʵʩ���ڣ�ר������Ϊ�������շ�ʵʩ��һ���̶�ʹ�����շѽ���ʹ��·��������۸����Ի���������û������棬��2007�깫·�˼�û�������������½��������ԡ����˼�������ؿ��û�ƽ�����潵��10%���ϡ�

����ȫ����ͨ�����˼�ָ����ϵ���й�������ɹ����ϻ���������ͳ����ϵ����Ҫ��ɲ��֣���ָ����ϵ���ۺ�ָ��������ָ�����㵣�ػ�ָ�����㵣���ָ�����ɡ���ͨ�����˼�ָ�����ڶ�ȫ��7������45���ص���С�360����·������·�ϵ�5000��Һϸ�������ҵ���ڸ��ٲɷö���õ�����۸��һ����Ϣ����ͳ�Ʒ����Ļ����ϱ��ƶ��ɡ�

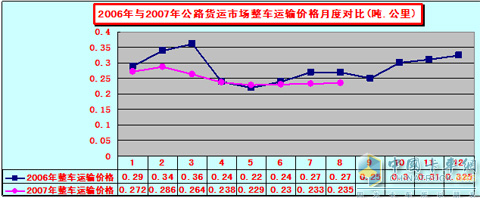

�����˼�������ʾ����2006��---2007��8�·�,��·����۸�����������������,�ؿ��û��������������½��������±���ʾ��2007����������۸����Ե���2006���˼�ˮƽ��1��8�·ݼ۸�Ա���,����5�·��Ը���ͬ��ˮƽ�������¶Ⱦ�����ȥ��ͬ��ˮƽ��2006����������۸�ƽ���۸�0.2846Ԫ/�ֹ��2007����������۸�ƽ���۸�0.2484Ԫ/�ֹ���½����ȴﵽ12.72%���˼�ֱ�Ӿ������ն��û���ë���룺�û���ë����=�������*����������*�˼�(/Ԫ��.����)��

�������±��У�2007���㵣�ػ��۸�Ҳ��ͬ�������ƣ�����3�·ݼ۸�ˮƽ����2006��ͬ��ˮƽ�������·ݾ����ֽϵ͵ļ�λ��2006���㵣�ػ�����۸�ƽ���۸�0.42125Ԫ/�ֹ��2007����������۸�ƽ���۸�0.3631Ԫ/�ֹ���½����ȴﵽ13.8%��

�������������շ��¡���ɫͨ������װ�䳵��ͨ�з��÷�����

����2001�꣬��ͨ��������ί�·�����������Թ��ʱ���װ�����䳵����ʻ�շѹ�·����ͨ�з��Ż����ߵ��������ָ����ʡ�жԹ��ʱ���װ�����䳵����ȡ��·ͨ�зѸ����Ż����ߣ�2006�꣬��ͨ��ʵʩ�����ڿ�ͨȫ�������ݶ��ᡱ�ʻ�ũ��Ʒ��ͨ����ɫͨ��������Ĺ��桷

����ʵʩ�����շѺ�ʡ�а��չ��ҹ�����ɫͨ������װ�䳵��ͨ���Ż�����ʵʩ����ȡ��Ӧ���Ż������������ʵʩ�����շ�����ǰһ�£������ڳ���30%���ϲ��ֲ�ȡ�ϸ�����:

����2.1����:���������������Һ�ʡ�йع涨ִ�У����ڷ��ϡ���ɫͨ�������߽���һ���շѵ��εij�������Ӧ��ͨ�зѵ�60%���ա���������������ʱ������30%���ϲ������������䳵���ı����ճ���ͨ�зѡ�

����2.2�ӱ�����װ�䳵��ִ�а����ͻ��ֵ������Ż��շѱ��������Һ�ʡ�����йع涨Ӧ�����ͨ�зѺ����ܡ���ɫͨ�����Ż����ߵ��ػ���������������ʱ���������շѵļƷѱ�ȫ����ȡͨ�зѣ��������ܼ������ߡ�

����2.3���������ݸ���ʡ�������������ڹ���������ʡ�ݴӸ���ʡ�ۿڽ����ڻ��PͶ�ʽ�����ͷ��λ�����й涨��������[2006]44�ţ���������װ�ص�������ʡ�ݽ�����ʡ�ۿڵĹ��ʱ���װ�䳵���������ͷ����������ͨ�зѡ������⣨���������ٹ�·����ͨ�зѵ��ػ���������������װ���������⣩��ʻ���ٹ�·���������϶�������·���������϶�����30%����ʱ���������շѵļƷѱ�ȫ����ȡͨ�зѡ�

����2.4�������ɫͨ����Χ�ڣ������ʻ�ũ��Ʒ����ɫͨ���������Բ�ȡ�����շѣ����Զ������ϳ�������һ���շѵ��Ρ��Գ����϶�����30�����ϵ������ʻ�ũ��Ʒ����ɫͨ�����������ܴ��Ż����ߣ���20��40Ӣ�߹��ʱ���װ�䳵�����������շѵ��۵�90���Ż���ȡͨ�зѡ��Գ����϶�����30�����ϵ�����20��40Ӣ�߹��ʱ���װ�䳵���������ܴ��Ż����ߡ�

����2.5ɽ������װ��2ֻ20Ӣ�߹��ʱ���װ�����䳵�����շѣ�������40Ӣ��װ�䳵���շѱ�ִ�С�

����2.6ɽ��������2005��9��8�ա����ڽ���ɽ��ʡ���ٹ�·���ͳ���ͨ�з��շѱ�����ʾ����������[2005]260���ģ�G����Ͷ��ᳵ�շѽ���15%��G���6�����������������ֵΪ49�֣������շѺֹ����շ�Ϊ0.0654Ԫ���Դ��Ͷ���������ʽ�����25%-30%�������˶Դ��Ͷ������ͨ�зѵ��Żݡ�

����2.7�����������Һ�ʡ�����йع涨Ӧ�����ͨ�зѼ����ܡ���ɫͨ���������䳵����������·������������ģ�ִ�м����շѣ���������������ߡ�

����2.8��������������������30�����ϵ������ʻ�ũ��Ʒ����ɫͨ�����������ܽ�ͨ������ʡ�涨���Ż����ߣ�����Ӧ�����շѡ�

����2.9���գ��Գ֡���ɫͨ��ͨ��֤���ij�����������ʡ��ƶ�����쵼С��칫�ҡ�����ʡ��ͨ������������ũ���������ƶ����й���ɫͨ�������涨ִ�С�

����2.10���ϣ����ʱ���װ�����䳵��ͨ�зѼ������ա����ڶԹ��ʱ���װ�����䳵��ͨ�з�ʵ���Ż����ߵ�֪ͨ��(ԥ���շѣ�2001��1725��)�涨ʵ���Ż����ߡ������Żݰ취Ϊ��20Ӣ�����Ϲ��ʱ��ļ�װ�����䳵��һ�ɰ�20Ӣ��װ�����䳵������Ӧ���շѱ��Ʒ�,40Ӣ�߹��ʱ���װ�����䳵���ij�����ԭ���ٹ�·E���շѱ�����ΪD���շѱ���

����2.11���գ�������ɫͨ�����ػ��������� 30������ʱ�����ز��ְ����ر��շѡ�

����2.12�ຣ������ִ�С���ɫͨ�������ߣ����ȷ���������������ʻ�ũ��Ʒ���䳵����

����2.13�Ĵ�ʡ�����ʱ���װ�䰴������շѡ�

����2.14���ϣ��Է��Ϻ���ʡ�ʻ�ũ��Ʒ����ɫͨ�������������ո��ٹ�·ͨ�зѵij�������Ӧ��ͨ�зѵ�50%���ա���������������ʱ�����������������䳵���ı����ճ���ͨ�зѡ�

����2.15���ģ����ٹ�·�շ�վ���������������ʣ�0.060Ԫ/�������ȫ����ͣ����dz��ر��Ż�10%����ʵ������������ҵ������������ɫͨ����Ȼִ�а���Żݣ��������ʻ�ũ����Ʒ�ij�����װ�ر��ɹ��ҹ涨��80�����Ͻ���Ϊ50�����ϡ�

����2.16���ϣ��������������Һͺ���ʡ�йع涨ִ�С��Է��Ϻ���ʡ�ʻ�ũ��Ʒ����ɫͨ�������ߵ�����װ�س�������Ӧ��ͨ�зѵ�50�����ա���������������ʱ�������ְ��������ļ����շѱ��շѡ�

����2.17���ݣ��Ż����߲��䣬�����շѱ�����ʵ�������ʻ�ũ��Ʒ���Ȼ��������վ��ֳ������������Ż����ߣ�������λ����1-30%���Żݡ�

����2.18���ϣ��涨���ޡ����صġ��ʻ�ũ��Ʒ������������������Ѵ������շѱ����������س���һ��ʵʩ�����շѣ��Գ����������㣬����100%�ߣ�ͬ�����ٳͷ����շѣ�����շѿ��ܴ�����Ԫ��

����2.19���죺�ʻ�ũ��Ʒ���䳵����δ�����ó���Ӧ�Ĺ�·���������ж���30%������£������Һͱ��е��йع涨ִ�У����������س����ó���Ӧ�Ĺ�·���������ж���30%���ϵIJ��֣���������·�����������շѰ취��ȡ����ͨ�зѣ���װ�����䳵����δ�����ó���Ӧ�Ĺ�·���������ж���30%������£����������ȡ����ͨ�зѣ����������س����ó���Ӧ�Ĺ�·���������ж���30%���ϵIJ��֣���������·�����������շѰ취��ȡ����ͨ�зѡ�

�������� �����շѶ��ؿ��г��Ͳ�Ʒ�ṹ��Ӱ��:�������Ϸ����������շ����ߵ�ʵʩʹ��·��������������һ���࣬�����ؿ��г�������������أ��ؿ��г�����ɱ���̬�ơ��ؿ���ҵ���Ҳ�ǡ��貧���硱���������ʲ�������̬�ơ�

����1��2007���ؿ���ҵ����Ŀ�겻�ϵ������Ŀ�꣺

����2007���ؿ��г�����Ԥ�ƴ�Լ48�������������ؿ���ҵ������ֹ�Ԥ�⡣˹̫��ƽ̨���ؿ�������ҵ������ϵ�����Ȳ���Ŀ�ꡣ�й����������ؿ���������10������ԭΪ8���������������������ؿ�6������ԭΪ5����������������Ҳ��Ŀ�����Ϊ6���������ֹ۹��ƣ�����ȫ���ؿ��������ƻ���48�������ҡ��ؿ���ҵ�ڵ�����������ͬʱ��ҲԤʾ��2007���°�����ؿ��г��ֽ�����һ�־����İ��Ȼ��ڡ�

����2��2007���ؿ��г��������ͣ�

����ʵʩ�����շѺ�6*2���ͳ�Ϊ�����Ե������ؿ���������Ҳ�DZ��㷺��Ӧ���ڸ������������̵IJ�Ʒ�ϣ���·������Ҫǣ����Ϊ�������ͣ����磺1+2+3��1+1+3��ǣ��������ҵ������ʾ������ǣ�����г���ȫ�߳���05���ǣ�����г��ġ�ج���ڡ�������ר�ó�������̳�Ϊ����2006���ؿ����۵ġ��������͡����г�����������Ҳ�Ѵ�30.15%��2007��1��8�·ݹ���ǣ������������121673�����г�����������Ҳ�Ѵ�36.37%��

����

�ġ����ʺϸ��ٹ�·�ġ������ٿ���������δ��һ��ʱ���ؿ���Ʒ�ķ�չ���ƣ�

����2006���ؿ���ҵ��һ���������û�ѡ��ģ�ͣ���ҵ��֮Ϊ����ģ�ͣ���ʡ�ͣ��߳����ʣ����������Ǯ�ؿ������˼���ʱ���ı������£��û�Ҫ����������;��ֻ��ѡ��ʡ�͡��߳����ʡ������������Ǯ�ؿ���

����1��ʡ���ؿ�������Ϊ�������ġ�:2006���ؿ���ҵ�״γ��֡�ʡ���ؿ������

������2006�����������״��Ƴ���06������ؿ������繫˾��һ����š��й�����������ŷ������ҵ���2004���ؿ��г��ؼ���: ���磻2005���ؿ��г���������������Ϊ�����û��Ƕȳ�����2006���ؿ��г��ؼ��ʽ��ǣ�ʡ�͡�2006���ؿ���ҵ����һ������ģ�ͣ���ʡ��+�߳�����+������==Ǯ���ؿ������û���Ϊ�ͼ�����û�о�ͷ��2005��3��24�գ�0�|���ͼ۸�3.55Ԫ/����2006��Ԫ��10�գ�0�|���ͼ۸�4.5Ԫ/�����ͼ۱��ǽ�30%�����ҷ�չ�ĸ�ί����3��26�����ʽ����ͺͲ��ͳ����۸�ÿ�ֱַ����300Ԫ��200Ԫ���ͷ��Ѿ���Ϊһ�����Գ��ܵĴ��֧����

����2���߳������dz�Ϊ�ؿ�������Զ�Ļ��⣺

������2005�꿪ʼ���й��ؿ��г��ն��û�����һ�������ĵ�˵�����й�����ؿ���˹̫�������ڵ�˹̫�����������������ܳɣ�Ϋ�������³ݱ����䡢���������ţ�ȱһ���ɣ�һ��Ҳ�����١�

�����ؿ��ij����ʾ������������أ���һ�������������ſ����ڶ��dz������Ϸ�����ָ���Ӫ�����ڡ������ؿ����г������У���ȷ�������õļ۸����ƣ��������ؿ�������ȱ�����ڸ���������㲿��Ʒ��ȱ�ݣ������峵��ȱ�ݡ�����й��ؿ�ѡ����һ��Ҫע�⼸���ܳɵ�ѡ��

�����塢���ۣ������շ��ڸ�ʡ��ʵʩ�����dz����Σ��������ߵ�����ʵʩ�������й�������ҵ���й�����������ҵ����ֱ�ӵ���ԶӰ�죺

����5.1 �����շ�������Ӧ�Ժ�ǿ������ȫ����Χ��ʵʩ�����ؿ��ս��ն��û����ء�

����5.2 �������õ��ٷ��䣬�ֽΣ������շѴ���������������ǹ�·�շѲ��ţ�����ؿ���ҵ�����ն��û��������û���������˾�������������½�����������ʷ��͵㡣�û�����������Ҫ�ϰ��������ؿ��г���������Ѹ�����ź��˼۵Ķ��Ծ�����

����5.3 �����շ�ʵʩ���й�����������ҵ����ʼ��һ�ֵ����ϣ���ģ�����佫Ҳ��֮���֡�����������˾��פ�й��г��Ļ����Ѿ�������

�� ����������������������������������������������������������������

|