一.2008年重卡市场面临的经济环境:利好因素相对较少

1. 2008年中国宏观经济政策实行稳健的财政政策的同时,实行从紧的货币政策。

2. 中国银行报告预测,2008年全年经济增长速度为10.5%左右。

3. 央行公布的数据显示,2007年12月末,国家外汇储备余额为1.53万亿美元,同比增长43.32%。全年国家外汇储备增加4619亿美元,同比多增2144亿美元。12月份外汇储备增加313亿美元,同比多增38亿美元。12月末人民币汇率为1美元兑7.3046元人民币。

4. 计重收费政策:2007年计重收费在19个省市开始实施,实施的第一阶段为高速公路及部分国道,由此引起的连锁反应,重卡公路货运车辆需求成倍增态势,尤其是牵引车的增长,2007年增长率超过90%。根据测算计重收费政策2007年带给重卡市场新增需求大约在20%的增长。2008年仅牵引车市场的需求辆保持35%市场增长态势,预计23.99万辆。

5. 国三标准的实施,带给重卡市场“双刃剑”:2007年12月28日,也是本年度倒计时第4天,再换句话说,还有4天,就要进入2008年度。在此之前的日子里,柴油发动机产业链中的所有相关方,包括企业、营销渠道、用户等等都在时时刻刻关注着这项2005年已经定好了的但一直没有再有人提及具体的实施日期而且是让所有相关方十分痛楚的“柴油汽车国三排放实施具体时间”。2007年度最后一个周末,国家环境保护总局针对中国汽车工业协会的〔2007〕519号《关于柴油汽车实施国三排放标准意见的复函》使柴油汽车国三排放实施限期明确,国三排放实施的种种猜测可谓是迷雾散尽,重型卡车国三排放实施限期“尘埃落定”。

二.2008年1月份重卡市场:延续2007年的惯性增长态势,无法看到“2008年市场一斑”

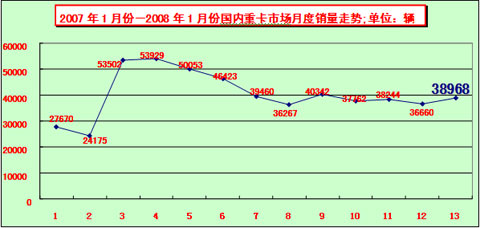

1月份重卡市场各企业对元月份依然有较好的预期,市场依然相对火爆,销量较去年同期相比增长40.83%%,环比增长6.3%;1月份市场表现相比2007年各月度情况依然处于相对高的销量,2008年1月份国内重卡市场依然处于“较高的增长阶段“,延续2007年高速增长,当月销售量38968辆,同比增长40.83%。其中重型货车明显增长,同比增长81.36%;牵引车和二类底盘依然处于较高的增长态势。

车型/销量 |

1月份 |

调整后累计销量 |

累计增长 |

重型货车 |

8210 |

8210 |

81.36% |

重卡底盘 |

16423 |

16423 |

40.14% |

牵引车 |

14335 |

14335 |

25.93% |

合计 |

38968 |

38968 |

40.83% |

|

备注:蓝色数字为2008年1月份销量。

三、1月份竞争格局:重卡行业“第一军团”竞争优势更趋明显

根据重卡市场特征以及规模化特点,中国重卡市场根据产销规模、营销能力、抗风险能力等可划分五大军团,其中产销规模须是刚性指标:60000辆以上为第一军团,60000-35000辆则为第二军团,35000-15000辆为第三军团,15000-8000辆第四军团,8000辆以下为第五军团。2007年各重卡企业获得长足的发展,根据标准划分情况而言,2007年重卡行业第一军团已经达到4家企业。斯太尔系重卡二家(陕西重汽和中国重汽),东风公司、一汽解放等四家市场竞争优势相对明显,优势市场相对固定。2007年,斯太尔系已经居中国重卡行业的龙头,东风公司和一汽解放两家总体市场份额37.94%,陕西重汽等斯太尔4家市场份额已经达到49.35%。

2008年1月份,解放卡车和东风公司39.786%,陕西重汽等斯太尔4家市场份额已经达到47.816%。第一军团整体市场份额到达了75.751%。

| 2008年1月份中国重卡行业主要公司销量及份额 |

企业名称 |

重型

载货车 |

半挂牵引车 |

二类底盘车 |

2008年

重卡合计 |

累计

销量 |

份额 |

总质

量<

25吨 |

25吨

<质量≤40吨 |

40吨

<总

质量 |

累计

销量 |

份额 |

累计

销量 |

份额 |

销量 |

份额 |

| 合计 |

8210 |

100 |

29 |

11689 |

2617 |

14335 |

103.241 |

16423 |

100 |

38968 |

100 |

| 中国重汽 |

3605 |

43.91 |

0 |

1061 |

1510 |

2571 |

18.5164 |

2821 |

17.177 |

8997 |

23.088 |

| 一汽集团 |

96 |

1.1693 |

16 |

3900 |

728 |

4644 |

33.4462 |

3614 |

22.006 |

8354 |

21.438 |

| 东风公司 |

695 |

8.4653 |

13 |

1921 |

0 |

1934 |

13.9287 |

4521 |

27.528 |

7150 |

18.348 |

| 陕西重汽 |

383 |

4.665 |

0 |

2054 |

287 |

2341 |

16.8599 |

2294 |

13.968 |

5018 |

12.877 |

| 北汽福田 |

0 |

0 |

0 |

2157 |

0 |

2157 |

15.5347 |

1523 |

9.2736 |

3680 |

9.4436 |

| 重庆红岩 |

0 |

0 |

0 |

55 |

54 |

109 |

0.78502 |

829 |

5.0478 |

938 |

2.4071 |

| 华菱重卡 |

0 |

0 |

0 |

186 |

0 |

186 |

1.33958 |

748 |

4.5546 |

934 |

23968 |

| 北方奔驰 |

837 |

10.195 |

0 |

295 |

38 |

333 |

2.39827 |

0 |

0 |

1170 |

3.0025 |

| 湖北三环 |

483 |

5.8831 |

0 |

4 |

0 |

4 |

0.02881 |

0 |

0 |

487 |

1.2497 |

| 其它 |

2111 |

25.713 |

0 |

56 |

0 |

56 |

0.40331 |

73 |

0.4445 |

2240 |

5.7483 |

四. 2008年牵引车市场:计重收费政策将是重型牵引车需求的“持续动力”

2008年“计重收费”政策进入实施的“第二阶段”,将带给公路半挂牵引车市场“持续性动力”,1月份牵引车销量14335辆,较去年同期大幅的增长,累计增长率25.93%。斯太尔牵引车已经是国内牵引车市场的主销车型,斯太尔牵引车销量合计7178辆,拥有50.07%比重。

五.重货非完整车辆(二类底盘)市场:底盘市场整体增长平稳,重卡底盘增长市场很大;中卡底盘下降幅度很大:

2007年,随着市政建设、交通运输等改装市场需求猛涨,货车二类底盘销量明显增加,1月份货车二类底盘销售总量30626辆,市场增长率8.58%。其中重卡二类底盘销量16423辆,市场增长率40.14%,高于整体底盘市场增长率;中卡二类底盘市场销量将不断上扬,对重卡二类底盘的替代性越来越高,1月份中卡二类销量5009辆,市场增长率-22.18%,下降幅度很大。

六.2-3月份重卡市场销售预测:春节和雪灾因素明显影响2月份销量

今年2-3月份重卡市场需求会依然有相对较好的市场需求。具体来看,2月份市场情况,受春节和雪灾影响,较1月份有一定的下滑,预计总量在3.08万辆,3月份预计5.8万辆以上,可以达到重卡市场上半年的一个小高潮。一季度市场的主导车型是大马力、大吨位的牵引车、自卸车,重型载货车增量不大,市场的增量将集中在半挂牵引车和二类底盘的改装市场上。一季度重卡市场竞争激烈也是一个重要的市场特征,各个企业为抓住市场竞争机遇,区域性或全国范围内促销活动将不断出现,终端用户将会得到一定的实惠。

|