2007年,全国汽车市场保持了06年强劲的增长势头,全年总计销售汽车879.15万辆,同比增长21.84%。其中,卡车销售2144510辆,同比增长22.46%,其增幅不仅比06年的15.45%提高了7.01个百分点,而且比汽车行业整体增速略高,说明07年卡车市场增长对于整个汽车市场增长的贡献度要高于乘用车和客车。2007年卡车细分车型按老、新统计口径销售态势分别见图表1、图表2。

图表1:06/07年卡车细分(按吨位)销售统计对比 (单位:辆)

指标称 |

07年销量 |

06年销量 |

销量增长% |

07年份额% |

06年份额% |

份额增减% |

卡车合计 |

2144510 |

1751200 |

22.46 |

100.00 |

100.00 |

0.00 |

重型 |

487481 |

307296 |

58.64 |

22.73 |

17.55 |

5.18 |

中型名 |

236722 |

201913 |

17.24 |

11.04 |

11.53 |

-0.49 |

轻型 |

1104877 |

950895 |

16.19 |

51.52 |

54.30 |

-2.78 |

微型 |

315430 |

291096 |

8.36 |

14.71 |

16.62 |

-1.91 |

注:1、本文中图表内的原始数据均来自《中国汽车工业产销快讯》。

2、卡车/老统计口径:重+中+轻+微=新统计口径:货车(整车)+非完整车辆(底盘)+半挂牵引车;下同。

图表2:06/07年卡车细分(按车型)销售统计对比 (单位:辆)

| 指标名称 |

07年销量 |

06年销量 |

销量增长% |

07年份额% |

06年份额% |

份额增减% |

| 卡车合计 |

2144510 |

1751200 |

22.46 |

100.00 |

100.00 |

0.00 |

| 货车 |

1516375 |

1317312 |

15.11 |

70.71 |

75.22 |

-4.51 |

| 非完整车辆 |

450359 |

341228 |

31.98 |

21.00 |

19.49 |

1.52 |

| 半挂牵引车 |

177776 |

92660 |

91.86 |

8.29 |

5.29 |

3.00 |

1 重型卡车

如图表1,重型卡车无疑是07年汽车市场上的最大亮点,全年销售487481辆,同比增长58.64%,是卡车4大细分车型市场中增幅最大和市场份额增长最快的车型。若按新统计口径,再对重型卡车进行细分,则其可分为重型货车、重型非完整车辆(底盘)以及半挂牵引车。

(1)重型货车

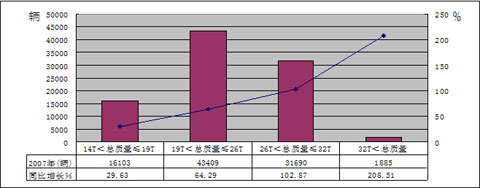

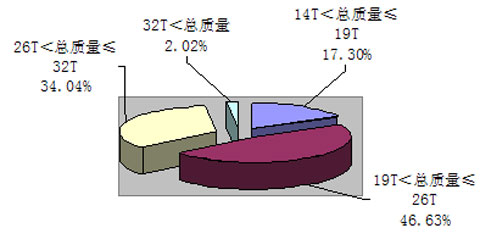

2007年重型货车销售93087辆,同比增长69.00%,其按吨位销售情况和比重分别如下图表3、图表4:

图表3:重型货车分吨位销售情况

图表4:重型货车分吨位比重

从图表3、图表4中可以看出:在重型货车市场上,各吨位段的增速随着吨位的增长而增长,大吨位市场需求旺盛,总质量19T以上系列比重和市场需求都在大幅增高,而14T<总质量≤19T系列的准重卡比重在下降,且市场需求增幅不大。

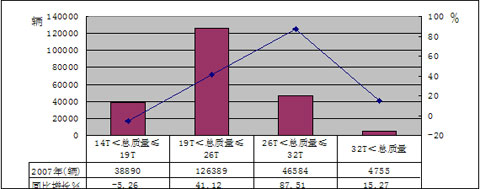

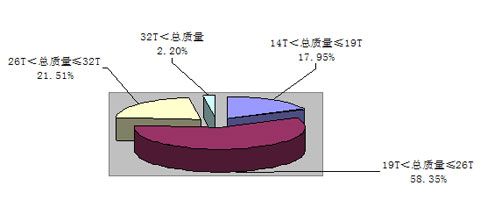

(2)重型非完整车辆

2007年重型非完整车辆销售216618辆,同比增长35.76%,其按吨位销售情况和比重分别如下图表5、图表6:

图表5:重型非完整车辆分吨位销售情况

图表6:重型非完整车辆分吨位比重

从图表5、图表6中可以看出,在重型非完整车辆市场上,14T<总质量≤19T系列的准重卡底盘比重在不断下降,市场需求为负增长;26T<总质量≤32T系列增速最快,市场需求旺盛;19T<总质量≤26T系列所占比重最大,接近60%。

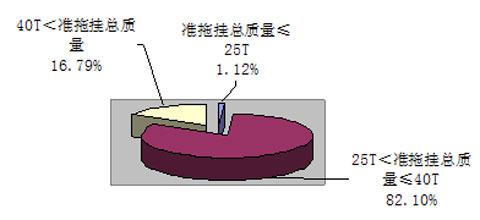

(3)半挂牵引车

2007年半挂牵引车销售177776辆,同比增长91.86%,是重卡三大细分车型中的销售增长明星。其按吨位销售情况和比重分别如下图表7、图表8:

图表7:半挂牵引车分吨位销售情况

图表8:半挂牵引车分吨位比重

从图表7、图表8中可以看出:在半挂牵引车市场上,25吨<准拖挂车总质量≤40吨系列的市场需求增速和比重都是最高的,可以说,哪家企业赢得了这一吨位段的市场,也就赢得了整个半挂牵引车市场。

(4)2007年市场火爆的原因及2008年预测

2007年,重卡市场火爆增长,主要原因有二。

首先,计重收费政策的推广实施。其实,2007年重卡市场宏观经济环境并无多大利好,然而,其市场需求却出现“井喷”,许多市场专家对此无法解释或列举相关性不大的因素,如固定资产投资、车辆更新、出口增长、替代中卡产品、用户需求变异等,但是,笔者认为,这些并非是关键因素。其关键因素和深层原因应该是2007年计重收费政策的推广实施――“计重收费”从根源上堵死用户靠超载赚钱。我们知道,计重收费实施前原来60吨的货物若1辆重卡可以超载拉完,现在却需要2辆重卡,由此07年重卡需求当然会急剧增大,销量大增。

其次,2006年底国家环保总局正式宣布,除N1类(总重不超过3.5吨)以外的商用车将在07年1月1日实施国Ⅲ排放法规(型式认证),而生产一致性推后至08年1月1日正式实施;而N1类商用车推后半年执行,即07年7月1日型式认证执行国Ⅲ,生产一致性为08年7月1日正式实施。该国家标准的出台,使得很多购车者赶在标准实施之前的07年下半年购买相对便宜的国Ⅱ重卡,以节省一笔购车费用。

2008年,重卡市场增速将大幅回落。

第一,随着国Ⅲ标准全面实施, 2008年,整个重卡行业的产业链都将面临挑战,包括发动机、油品如何达标的问题;全面实施国Ⅲ对企业带来的成本上升,使得国Ⅲ产品价格面临全面的上涨,实际上这已经在此前上市的车型上表现出来了。业内专家分析,国Ⅲ实施使得企业提高20%左右的成本,预计重卡产品将整体上涨2~6万元之间,上涨幅度10%~15%,那么企业将面临如何在整车、零配件及消费者之间分配的问题。综合考虑之,无疑会对重卡市场有较大抑制作用。

第二,如前所述,随着08年计重收费刺激效应的减弱,重卡市场需求热度将大幅下降。这方面的论证颇多,不再论述。

第三,现在经济发展“好字当头”,固定资产投资可能小幅回落,重型卡车的需求将随之有所缩减。

第四,节能减排工作继续推进,将关闭整改一批达不到要求的高耗能、高污染企业,对于重卡的发展也有一定影响。

第五,近几年为了成功举办奥运会,基础建设投资持续增大,也是近两年重型卡车大兴其道的原因之一,2008年奥运会即将来临,这种基础建设的势头将终止,也会影响重型卡车的需求。

不过,从中长期来看,推动中重卡行业增长的因素仍然存在,主要是公路货运需求、基础设施建设和房地产开发投资,等等。因此,笔者预言,与2007年相比,2008年重卡市场增速将会大幅回落,但增速值依然会保持较高水平,具体数值应该在20%~25%,销量为58~61万辆。

2 中型卡车

如图表1,中型卡车一改过去多年的销售颓势,市场增速在卡车四大细分车型中排名第二,2007全年销售236722辆,同比增长17.24%。若按新统计口径,再对中型卡车进行细分,则其可分为中型货车和中型非完整车辆(底盘)。

(1)中型货车

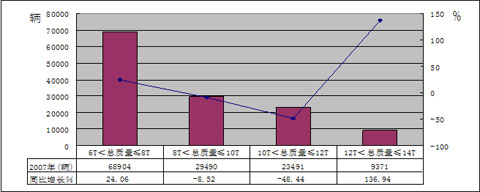

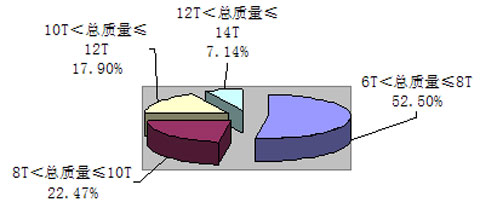

2007年中型货车销售131256辆,同比小幅下降4.40%,其按吨位销售情况和比重分别如下图表9、图表10:

图表9:中型货车分吨位销售情况

图表10:中型货车分吨位比重

从图表9、图表10中可以看出:在中型货车市场上,6T<总质量≤8T系列占据最大比重,达52.50%;10T<总质量≤12T系列市场需求下降很快,降幅达48.44%。

(2)中型非完整车辆

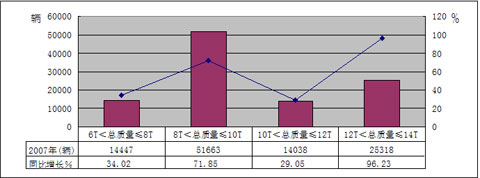

2007年中型非完整车辆销售105466辆,同比大幅增长63.20%,说明中型卡车的快速增长主要得益于非完整车辆增长的贡献。其按吨位销售情况和比重分别如下图表11、图表12:

图表11:中型非完整车辆分吨位销售情况

图表12:中型非完整车辆分吨位比重

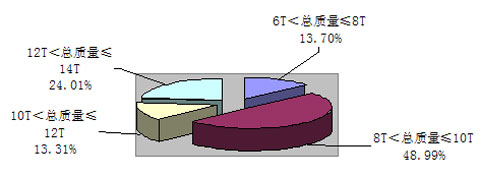

从图表11、图表12中可以看出,中型非完整车辆各吨位段都有较大幅度的增长。但8T<总质量≤10T系列占据比重最大,达48.99%;其次是12T<总质量≤14T系列,占据24.01%的比重。

(3)2007年市场走强的原因及2008年预测

2007年中卡市场销售增长达17.24%,这是近9年来的第二高值(2004年为28.79%),因为自1999年以来,中卡市场年增速已连续8年为负增长或低于5%。07年市场销量的大幅增长,除了与国家宏观经济大环境以及卡车整体市场走强有直接关系外,其中最重要的原因是国Ⅲ排放法规将在08年1月1日起全面正式实施,使得国内企业大都在07年上半年低价抛售库存的国Ⅱ中卡,从而刺激了市场需求。

对于2008年中卡的市场走势,与重卡市场的情况类似,尽管存在短途运输市场继续保持活跃、产品更新换代加快等诸多利好,但由于国Ⅲ法规实施、产品价格上涨等不利因素,再加上2007年中卡销量增长较快,基数较大,故2008年中卡增速同样会大幅回落,预计全年增长率会在10%以下。

3 轻型卡车

如图表1,2007年轻型卡车销售1104877辆,同比增长16.19%,增幅远低于重卡和整个卡车行业的增速。若按新统计口径,再对轻型卡车进行细分,则其可分为轻型货车和轻型非完整车辆(底盘)。

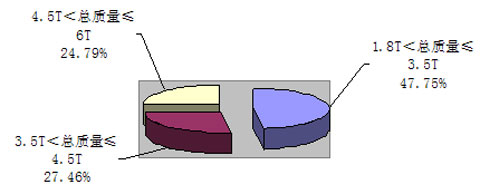

(1)轻型货车

2007年轻型货车销售1005260辆,同比增长17.64%,其按吨位销售情况和比重分别如下图表13、图表14:

图表13:轻型货车分吨位销售情况

图表14:轻型货车分吨位比重

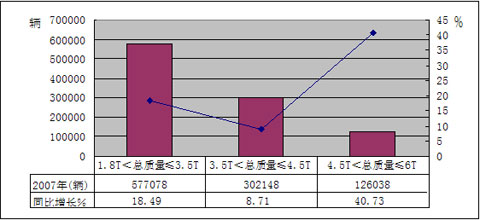

从图表13、图表14中可以看出:在轻型货车市场上,4.5T<总质量≤6T的大吨位系列需求增速明显加快,其比重也在逐年增加,而1.8T<总质量≤3.5T的低吨位系列比重仍然占据大半壁江山,增长也比较稳定。

(2)轻型非完整车辆

2007年轻型非完整车辆销售99613辆,同比略增 3.35%,其按吨位销售情况和比重分别如下图表15、图表16:

图表15:轻型非完整车辆分吨位销售情况

图表16:轻型非完整车辆分吨位比重

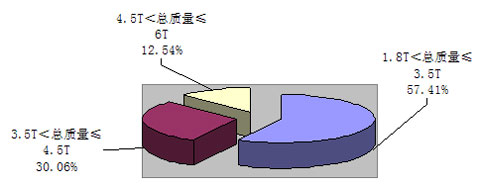

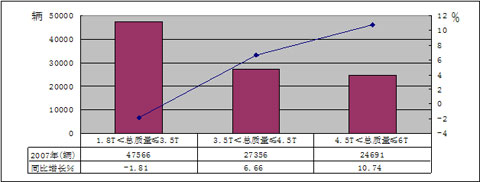

从图表15、图表16中可以看出,轻型非完整车辆2007年总体市场需求基本与06年持平,其中比重最大的1.8T<总质量≤3.5T的低吨位系列出现了1.81%的小幅下降,说明这一吨位段的改装专用车市场需求在萎缩。

(3)影响2007年市场走势的主要因素及2008年预测

轻卡市场历来最容易受到政策法规环境影响,尤其是受排放标准、新交法及公告管理变化等的影响最大,07年先后实施的国Ⅲ排放标准对不同吨位段的轻卡市场影响不一,总的来讲是抑制作用偏强;同时,各种费用如原材料、燃料等价格的高涨也抑制了轻卡的快速增长;在人民币升值的压力下,轻卡出口的压力也在增大;此外,尽管近年人们对农村轻卡市场走强的预期很高,但由于价格问题的制约,农村轻卡热销时机一直未显现。因此,2007全年轻卡市场依然是不温不火,而是像宏观经济那样保持了稳定增长。对于2008年轻卡的市场走势,笔者认为,由于国Ⅲ排放法规的全面正式实施,在政策和市场的双重挤压下,轻卡市场将面临更高形态的竞争,节能环保型车型无疑将有很好的表现。预计全年增长率将维持07年14%~17%的水平。

4 微型卡车

微型卡车2007年销售315430辆,同比增长8.36%,其增幅是卡车4大细分车型市场中最低的。其中微型货车销售286768辆,同比增长6.04%;微型非完整车辆销售28662辆,同比增长38.69%。上述数据说明微型卡车增幅不大的主要原因是因为微型货车整车增长较低造成的。

由于近年国家对农村投资的增长势头加快,农村经济持续升温,从而加快了农村市场微型卡车替代农用车的步伐;同时随着微卡制造工艺及水平逐渐向轻卡靠拢,微卡的安全、舒适、可靠性、经济性和承载能力得到提高,从而替代了部分低吨位轻卡,因此微卡现已成为城乡结合部、小城市、小城镇等地的热销车型之一。以上因素使得2006年和07年上半年微卡市场出现了25%或更高的快速增长。不过,微卡市场与轻卡一样,很容易受到政策法规环境影响,由于07年7月1日针对轻、微卡产品的国Ⅲ排放标准的实施,对微卡市场有明显的抑制作用,故07下半年微卡市场增幅明显回落。预计2008年增幅应该有所恢复,全年增长率将回升至10%以上。

5 卡车企业竞争态势分析

5.1 整体市场:王者福田继续领跑,但份额逐年下降

图表17:2007年卡车六强企业销量、增长率及市场份额对比 (单位:辆)

企业名称 |

07销量 |

06销量 |

同比增长% |

07份额 |

06份额 |

份额增减 |

北汽福田 |

383363 |

327326 |

17.12 |

17.88% |

18.69% |

-0.82% |

东风公司 |

293533 |

235971 |

24.39 |

13.69% |

13.47% |

0.21% |

一汽集团 |

206345 |

174293 |

18.39 |

9.62% |

9.95% |

-0.33% |

安徽江淮 |

130282 |

111885 |

16.44 |

6.08% |

6.39% |

-0.31% |

中国重汽 |

100569 |

60545 |

66.11 |

4.69% |

3.46% |

1.23% |

长安汽车 |

94951 |

90235 |

5.23 |

4.43% |

5.15% |

-0.73% |

如图表17,如果仅从销售量上来看,进入21世纪的六、七年来,北汽福田在卡车行业的市场份额一直是一枝独秀。由于这期间轻卡占据卡车市场的半壁江山还多(如图表1),而北汽福田又是国内轻卡市场的绝对王者,故使得福田在卡车整体市场的份额长期遥遥领先。

不过,由于国外一些国家并不将轻卡和微卡算在商用车之列,而且轻卡、微卡的价格和利润率要比中、重卡低得多(一般6~10辆轻卡的价格和利润率与1辆重卡相当,10~16辆微卡的价格和利润率与1辆重卡相当),因此,谈到国内商用车巨头,人们往往想到的是一汽、东风和中国重汽,而很少提到北汽福田。福田已经意识到了这一点,近几年该公司正在加快产品结构调整,06年重卡产品销售增长率超过了100%,增幅居重卡行业第一;07年的增长率达到77.84%,增幅居行业第二。与此同时,由于福田的战略转移,致使其轻卡的市场分额逐年下降,从而导致其卡车整体市场分额也逐年下降,但其利润总额却不断增加。福田只要认真总结05年重卡销量狂跌的惨痛教训,痛下决心继续改进技术、开发产品、增宽系列,加强产品的抗市场风险能力;坚定高质量、低成本的战略方向,特别是在工艺、技术、质量方面下足功夫,相信不久的将来,必将成为中国真正的卡车之王。

继福田之后,东风、一汽解放两大老牌卡车企业,因为重、中、轻、微型全面发展,再加上品牌驰名、历史悠久,故近年来交替稳居行业老二或老三;安徽江淮的传统强项是轻卡,而近两年在中卡、重卡领域又异军突起,目前市场份额跃居行业第四;中国重汽是近几年中国商用车行业的最大亮点,其凭借国内领先的重卡技术、适销对路的大吨位产品和强大的生产实力而崛起,继2004年市场销量同比大增114.89%之后,3年来,其重卡市场份额如坐直升飞机一路高升,2007年已达到20.48%,跃居重卡行业第一,同时于2007年在市场份额上首次成为中国卡车领域第五强;长安集团的传统强项是微卡,尽管近两年开始大举进军轻卡领域,但07年市场份额与06年比已下降一位,被中国重汽超越,暂居行业第六。

5.2 重卡:解放、东风、中国重汽三强争霸

图表18:2007年重卡主要企业销量、增长率及市场份额对比 (单位:辆)

企业名称 |

07销量 |

06销量 |

同比增长% |

07份额 |

06份额 |

份额增减 |

中国重汽 |

99819 |

60173 |

65.89 |

20.48% |

19.58% |

0.90% |

一汽集团 |

96247 |

65299 |

47.39 |

19.74% |

21.25% |

-1.51% |

东风公司 |

88731 |

67600 |

31.26 |

18.20% |

22.00% |

-3.80% |

陕汽集团 |

60090 |

32611 |

84.26 |

12.33% |

10.61% |

1.71% |

北汽福田 |

56646 |

31852 |

77.84 |

11.62% |

10.37% |

1.25% |

上汽依维柯红岩 |

24034 |

18078 |

32.95 |

4.93% |

5.88% |

-0.95% |

包头北方奔驰 |

15068 |

10038 |

50.11 |

3.09% |

3.27% |

-0.18% |

如上所述,由于重卡在商用车领域内利润率最高,故长期来重卡成了商用车的代名词,且其一直是国内外商用车行业的竞争焦点。

2007年重卡市场异常火爆,各家企业间的竞争也非常激烈。一汽、东风、中国重汽是重型卡车市场上传统的三强,2007年也都保持了较快的增长,并且各自在不同的区格占据优势。中国重汽在重型货车市场上一马当先,2007年销售31771辆,同比增长135.06%,占据34.13%的市场份额,份额值比06年增长了9.59%,市场表现强劲。东风在重型非完整车辆市场上排名第一,2007年销售54819辆,但增长率仅为13.13%,且市场份额比06年大幅下降5.06%。一汽是2007年半挂牵引车市场的老大,销售48029辆,同比增长95.37%,占据27.02%的市场份额,份额值比06年增长了0.49%,市场表现也很突出。除了“三强”外,陕汽和北汽的表现更为出色。陕汽2007年销售重型卡车60090辆,同比增长84.26%;北汽销售56646辆,同比增长77.84%,这两家企业均表现出强劲的增长势头,并且主要的增长点都在市场需求旺盛的半挂牵引车上。

5.3 中卡:东风、解放的差距在拉大

图表19:2007年中卡主要企业销量、增长率及市场份额对比 (单位:辆)

企业名称 |

07销量 |

06销量 |

同比增长% |

07份额 |

06份额 |

份额增减 |

东风公司 |

73700 |

60762 |

21.29 |

31.13% |

30.09% |

1.04% |

一汽集团 |

58733 |

56896 |

3.23 |

24.81% |

28.18% |

-3.37% |

成都王牌 |

20638 |

14318 |

44.14 |

8.72% |

7.09% |

1.63% |

四川南骏 |

13969 |

0 |

- |

5.90% |

0.00% |

5.90% |

安徽江淮 |

13650 |

15888 |

-14.09 |

5.77% |

7.87% |

-2.10% |

众所周知,中卡是解放、东风两大老牌卡车企业的传统拳头产品,“解放”、“东风”中卡品牌曾经是中国汽车的代名词,其品牌驰名度可想而知。正因如此,尽管近年多家新进入生产企业不断对市场格局产生强有力的冲击,但是,东风、解放依然把持着市场的绝对主导地位,两家的市场份额之和从没有低于过50%,并演绎着“南北朝”的竞争格局。不过,近年解放在进行产品结构调整时,似乎忽视了中卡这一块市场,致使其市场占有率与东风的差距越拉越大,2007年的分额差已扩大到6.32%。

分析图表19可知,东风、解放也并非高枕无忧,由于该两家企业近年将主要精力都放在重卡产品的研发、生产准备和上市促销上,而对中卡研发投入较少,基本没有新产品推出;且主要是利用原有存量来对已有中卡产品进行改进、生产。随着成都王牌、江淮、四川南骏、力帆、陕汽集团、一拖集团、湖北三环等新进入者的强烈冲击,东风、解放的市场份额之和在逐年减少。

5.4 轻卡:福田王者风采依旧,不过份额逐年下降

图表20:2007年轻卡主要企业销量、增长率及市场份额对比 (单位:辆)

企业名称 |

07销量 |

06销量 |

同比增长% |

07份额 |

06份额 |

份额增减 |

北汽福田 |

319573 |

287811 |

11.04 |

28.92% |

30.27% |

-1.34% |

东风公司 |

120721 |

104025 |

16.05 |

10.93% |

10.94% |

-0.01% |

安徽江淮 |

106347 |

92932 |

14.44 |

9.63% |

9.77% |

-0.15% |

江西江铃 |

64193 |

58930 |

8.93 |

5.81% |

6.20% |

-0.39% |

山东凯马 |

63023 |

46943 |

34.25 |

5.70% |

4.94% |

0.77% |

长城汽车 |

54185 |

45980 |

17.84 |

4.90% |

4.84% |

0.07% |

南汽集团 |

46066 |

47804 |

-3.64 |

4.17% |

5.03% |

-0.86% |

金杯汽车 |

41616 |

38976 |

6.77 |

3.77% |

4.10% |

-0.33% |

轻卡具有使用范围广、功能多元化的特质。方便、灵活、快捷、价格低,适用于短途运输的产品特性使之具有不可替代性,也使其拥有很大的市场空间。如前所述,进入21世纪以来,轻卡占据卡车市场的半壁江山还多,市场份额从没有低过50%,因此有人从销量上评价卡车市场时,常说“赢轻卡,赢天下”。

如图表20,目前轻型卡车市场上仍然是北汽福田一枝独秀,2007年销售319573辆,同比增长11.04%,占据28.92%的市场份额,份额值小幅下降1.34%。虽然福田的增长速度低于轻卡行业整体的增速,但因其基数大,在2007年不温不火的轻卡市场中仍能保持这样的增长率已属不易。东风、江淮、山东凯马、长城等其他企业通过分品系营销、促销等多种手段,2007年也取得了不错的销售业绩;而同时,随着多家由生产农用车转型到轻卡领域的企业以及过去以微卡生产为主的企业的轻卡销量的快速提升,如中国一拖、重庆力帆、天津天汽、长安汽车、东安黑豹等企业,这些企业06年以来轻卡销量增幅都在20%以上。这些新加入者与东风、江淮等传统轻卡企业都对福田的王者地位产生越来越大的冲击。

5.5 微卡:长安、通用五菱两虎相争

图表21:2007年微卡主要企业销量、增长率及市场份额对比 (单位:辆)

企业名称 |

07销量 |

06销量 |

同比增长% |

07份额 |

06份额 |

份额增减 |

长安汽车 |

76933 |

74112 |

3.81 |

24.39% |

25.46% |

-1.07% |

上汽通用五菱 |

56160 |

51723 |

8.58 |

17.80% |

17.77% |

0.04% |

哈飞汽车 |

41913 |

28959 |

44.73 |

13.29% |

9.95% |

3.34% |

金杯汽车 |

29913 |

21111 |

41.69 |

9.48% |

7.25% |

2.23% |

河北中兴 |

27862 |

22626 |

23.14 |

8.83% |

7.77% |

1.06% |

一汽集团 |

18208 |

21710 |

-16.13 |

5.77% |

7.46% |

-1.69% |

如图表21,微卡市场的企业竞争态势与中卡市场非常相似,呈现出长安、通用五菱两虎相争的格局。不过,它们的2007年市场走势特征却大不一样,中卡的走势是月环比平稳,而微卡走势却是逐月下降,尤其是下半年受国Ⅲ排放法规实施的影响而逐月大幅走低。

近两年,虽然长安、上汽通用五菱一直两虎相争,但这两家企业2007年的销售增长率却都较低,尤其是长安的增长率要远低于行业增长率,且市场分额也在下降,而“两虎”以外的企业,如哈飞、金杯、河北中兴的销售增长率均超过了20%,特别是哈飞公司增长率高达44.73%,其市场分额大有赶超通用五菱之势。

6 目前的卡车市场特征及未来卡车产业战略的发展趋势

我国的卡车市场目前正处于从中低端走向高端产品的重要历史发展阶段,其原因主要有:第一,宏观经济新的变化因素催生高端产品; 第二,政策法规为高端产品技术升级提供了强制性保证;第三,高速公路的网络化需要高品质的重卡及高端产品;第四,运输货物附加值的提升使得高端产品的广泛使用成为可能; 第五,新兴物流行业的兴起与公路运输效率的亟待提高将对高端产品产生持续性的需求。

目前过渡时期中国卡车市场的性质和特征:第一,中低端和高端的产品需求同时并存;第二,多层次、多元化的需求是中国卡车市场过渡时期的一个重要特点;第三,新的正在高速增长的重型高档车市场,以及虽然是萎缩的中卡市场,但由于总量大,仍存在细分市场和低成本进入的机会,因而纷纷吸引许多新进入者。

未来中国卡车产业的发展战略趋势:第一,中低档、小步走是当前及未来一段时间的主控战略;第二,提升品质、渐进涨价、增加盈利是中重型卡车应逐步导入的新的发展战略;第三,传统的营销模式将实行颠覆性的变革――发展渠道战略;第四,国际市场和专用车――过渡时期及未来中国卡车两个极为重要的战略发展机会。

|