2008年上半年是国内重卡市场的“透支性”增长高峰期,春节以及50年罕见的“雪灾”也无法降温中国重卡市场火爆。尤其是在3月份,重卡市场受“国三大限”刺激,当月重卡销量空前“透支”出货,实现销售89558辆,达到历史最高峰,高出2007年4月份的最高点(53929辆)35629辆。连续3个月的持续增长,促使重卡市场累计销量迅速拉起,重卡整车、重卡非完整车辆、半挂牵引车等三类车型市场销量同步呈现大幅增长。数据合计显示,重卡市场1~3月份累计销售量167232辆,较去年同期(105347辆)增长58.74%。

除“国三大限”影响公路牵引车市场外,“计重收费”政策实施的“第二阶段”也将开始拉动2008年公路牵引车市场的需求:2007年,“计重收费”政策在全国范围大面积的实施,促进公路运输车辆的快速增长。2008年,计重收费政策实施的“第二阶段”将继续拉动着国内重卡市场需求的整体增长,尤其是公路牵引车市场的需求,数据显示,1-3月份,国内牵引车企业生产总量62222辆,同比增长40.99%;销售总量62085辆,同比增长46.85%。根据下表可见,3月份公路牵引车市场呈直线上扬趋势。

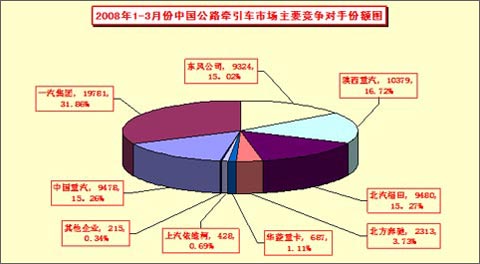

1.2008年1-3月份半挂牵引车市场竞争格局:一汽解放居首,陕西重汽成为斯太尔牵引车“老大”

2008年1―3月份,公路牵引车市场依然受到了“国三大限”的刺激,市场需求提前迸发,产销量均呈现出大幅度增长。在重卡市场“第一军团“中的四家主流企业依然在公路牵引车市场保持着良好的市场增长态势,市场竞争格局更趋激烈。第一军团的重卡市场集中度相对很高,销量合计48962辆,集中度达到78.86%,较2007年集中度70.75%上升了8.11PP;在“第一军团”中,一汽解放销量相对很大,陕西重汽首次超越老对手中国重汽成为斯太尔牵引车市场“老大”,但是中国重汽、东风公司销量竟然不及“第二军团”的欧曼公司,欧曼公司牵引车销量9480辆,势头相对较猛。

2. 影响公路牵引车市场增长的因素

2.1、2008年02月公路货物运输量:

根据交通部统计公报数据显示,2008年1-2月份公路货物运输量增长继续保持了稳定的增长速度,基本和GDP保持了相同的增长幅度。因此对公路运输车辆继续保持了约10%的增长速度。

2008年02月公路货物运输量 |

项目 |

货运量(万吨) |

货物周转量(万吨公里) |

自年初 累计 |

当月

完成 |

累计为去

年同期(%) |

自年初

累计 |

当月

完成 |

累计为去

年同期(%) |

全国总计 |

262,910 |

127,396 |

109.7 |

18,438,302 |

8,986,999 |

111.8 |

2.2、集装箱、港口运输的发展带给牵引车市场新增需求:

货物吞吐量是衡量区域经济的重要指标,根据下表可见,沿海地区货物吞吐量占货物吞吐量的绝大部分,尤其是在集装箱吞吐量,在沿海地区几乎占93%以上。由此带来集装箱、港口运输的迅猛发展新增了牵引车市场绝对需求。“中长途集装箱运输牵引车”、“码头专用车牵引车”迅速出现引起了国内重卡企业对牵引车市场的再次细分。2008年1-2月份,全国规模以上港口货物吞吐量、外贸货物吞吐量、集装箱吞吐量均保持较快增长。

2008年2月规模以上港口货物吞吐量 |

|

计算单位 |

当月完成 |

自年初累计 |

累计为去

年同期(%) |

一、货物吞吐量 |

|

|

|

|

全国总计 |

万吨 |

90,272 |

42,537 |

112.6 |

1.沿海合计 |

万吨 |

67,828 |

32,230 |

112.5 |

2.内河合计 |

万吨 |

22,444 |

10,307 |

112.8 |

二、外贸货物吞吐量 |

|

|

|

|

全国总计 |

万吨 |

30,750 |

13,949 |

107.5 |

1.沿海合计 |

万吨 |

28,591 |

12,913 |

107.4 |

2.内河合计 |

万吨 |

2,159 |

1,036 |

108.9 |

三、集装箱吞吐量 |

|

|

|

|

全国总计 |

万TUE |

1,877.21 |

839.98 |

115.1 |

1.沿海合计 |

万TUE |

1,022 |

580 |

107.4 |

2.内河合计 |

万TUE |

207 |

130 |

106.3 |

2.3、中国公路牵引车出口市场:2007年占国内销量的8.68%;2008年1月份占国内销量的14.86%

中国汽车市场整车出口总量继续超过进口总量,继续保持了销售总量上的顺差,“中国制造”的海外市场的竞争将进入了一个“稳定、高速、持续的增长期”,中国汽车市场整车出口总量继续超过进口总量,保持了销售总量上的持续顺差:2007年,中国公路牵引车出口飞速增长,出口累计15436辆,国内公路用牵引车销量总计177776辆,仅出口市场消化国内总量的8.68%。

2008年1月份国内市场累计进口整车总计29612辆,较去年同期增长51.32 %;1月份,牵引车出口2105辆,占有国内市场的销量14.68%。预计1-3月份,中国公路牵引车出口市场不低于国内市场的8%。

3. 25吨<准拖挂车总质量≤40吨继续保持牵引车市场绝对的主流车型:销售比重逐年上升

2005年25吨<准拖挂车总质量≤40吨牵引车销售比重70.28%;2006年在市场大幅度增长的基础上,销售比重高达80.51%;2007年销售比重增长至82.1%;2008年实现销售53286辆,占销售总量的85.83%;

4. 大吨位、大马力牵引车市场:市场增长率“骤然下跌”

2008年1-3月份,在大吨位、大马力牵引车市场销售量明显下滑,增长“骤然下跌”,增长率仅为6.29%,远远低于46.85%的牵引车平均增长率。具体原因有待市场继续观测。

5. 2008年二季度中国公路牵引车市场总需求23.99万辆

2008年国内牵引车市场销量利好依然是三大因素:“国三大限”、计重收费政策和国外出口市场,根据测算计重收费政策2007年带给重卡市场新增需求大约在20%的增长。2008年二季度牵引车市场的需求预计9.99万辆。

|