2007年国内卡车总体市场继续保持较快的发展势头。来自中国汽车工业协会统计,2007年全国卡车完成产销1979295辆和1966734辆(2006年产销1661958辆、1658445辆),同比增速明显加快,增幅分别实现19.09%和18.58%(2006年同期增幅为14.42%和13.57%);半挂牵引车完成产销178040辆、177776辆,同比出现高速增长,达到95.62%和91.86%。其中,中型卡车实现产销234550辆和236722辆(2006年产销量为201916辆、201913辆),同比出现快速增长,增幅分别达到16.16%和17.24%(2006年产销增幅为2.19%、3.86%)。中卡全年总销量比预计的减少1万辆,增幅在卡车细分市场中位居第二(见图表1)。

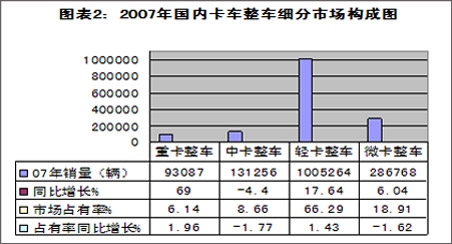

尽管2007年中卡总体销量增速加快,然而,中卡整车却遭遇总销量、在卡车整车细分市场占有率和在中卡总销量中占有比例三项全面下降的困境。统计数据显示,在2007年卡车整车细分市场中,中卡整车销量实现131256辆,增幅在-4.4%(2006年增幅为14.41%),增幅是整车细分市场中唯一一种呈现负增长的品种(见图表2);在卡车整车市场中的占有率也下降了1.77个百分点;尽管在中卡总销量中占有比例过半,达到55.45%,但与上年同期相比却有12.53个百分点的下降。

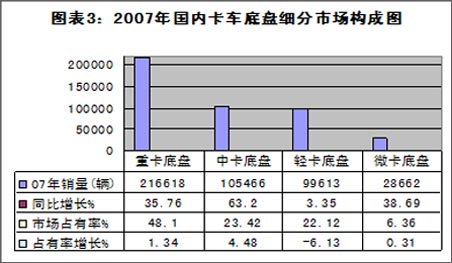

与中卡整车共同构成中卡总销量的中卡底盘(中型货车非完整车辆)却有着与中卡整车截然相反的命运。2007年中卡底盘销量出现爆发式增长,呈现过大年的美景。2007年中卡底盘获得了货车底盘细分市场销量增幅第一,占有率第二的辉煌成就。2007年,中卡底盘实现销量105466辆,销量创近四年来新高(2006年销量为64622辆),同比呈现高速增长,增幅达到63.2%(2006年销量增幅为-13.16%),同比提升4.48个百分点;销量增幅居底盘细分市场第一(见图表3)。中卡底盘在中卡总销量中占有比例实现44.55%,同比提升12.53个百分点。

1、07年国内中卡市场竞争格局分析

2007年,中国汽车工业协会统计到的中卡生产企业有25家。而真正掌控市场走势的仅有前10家。其中东风公司和一汽解放继续独揽行业第一、第二位;后起之秀成都王牌和四川南骏居行业第三、第四位;安徽江淮、成都新大地、北汽福田、重庆力帆、陕西汽车集团和湖北三环,分别居中卡行业第六、七、八、九和第十位。在前10席中,川内中卡企业占去了4席;以农用车起家,后成功进入中卡领域的企业占5家(包括川内4家)。在中卡25家企业中,以农用车起家(或拥有农用车产品)的企业有11家。

2007年,中卡行业前二甲共计销售中卡132433辆,同比增长12.56%,市场占有率55.95%,同比下降2.33个百分点;行业前10家中卡销量合计达到212095辆,同比增长21.60%,市场占有率89.60%(生产进一步集中),同比增长3.21个百分点;以农用车起家11家企业合计销售中卡76404辆,同比增长36.27%,市场占有率32.28%(占据三分之一市场),同比提升4.51个百分点(其中福建新龙马和四川南骏为2007年新加入者,若减去这两家市场占有率,上述以农用车起家企业中卡市场占有率在2007年实际有2.89个百分点的下降)。

东风公司:2007年中卡实现产销73352辆和73700辆,同比出现快速增长,增幅分别达到21.59%和21.29%(2006年产销增幅分别为-8.61%和-6.82%)。市场份额达到31.13%,同比提升1.04个百分点。在东风中卡总销量中,中卡整车实现销售21582辆,同比出现小幅下降,降幅为8.52%;中卡底盘实现销售52118辆,同比呈现高速增长,增幅达到40.22%;底盘销量占其中卡总销量的70.72%。

产品方面,2007年东风公司在产品战略转移到重卡和轻卡的同时,并没有忘记整固其中卡市场,其2007年推出的高速、重载轻卡新品,同时主攻大吨位轻卡和低吨位中卡市场,如4吨级以上国Ⅲ康霸,新东风之星和东风小霸王国Ⅲ等。2007年9月该公司推出总投资400万元的D530,吨位在8~16吨,发动机功率在135~270马力之间为中吨位区域运输卡车,针对2008年以后的中卡市场,排放达到国Ⅳ标准。

一汽解放:近两年来,一汽解放中卡产销基本上维持在2005年略低一点的水平上, 2006年中卡产销增幅分别为-8.45%和-5.45%;2007年产销中卡58101辆和58733辆,同比出现小幅增长,增幅分别为3.94%和3.23 %。市场份额实现24.81%,同比下降3.37个百分点。在一汽解放中卡总销量中,中卡整车实现销售15332辆,同比出现大幅下滑,下滑幅度超过半数,达到56.95%;中卡底盘实现销售43401辆,同比呈现100%的增长,增幅达到103.94%,底盘销量在其中卡总销量中占有比例高达73.90%。

2007年,一汽解放的中卡产销增速虽然放缓,然而其新品开发却正有条不紊地进行着:如一汽哈轻推出小解放国Ⅲ轻卡、3吨左右“青菜快运系列”以及“小金牛”自卸汽车,同时发力轻卡市场和低吨位中卡市场。

成都王牌:2007年可谓是成都王牌最为风光的一年,同时收获了行业排名、中卡销售、产品升级和产能加强四项丰收,成为2007年国内中卡市场最大亮点,全年实现中卡产销20371辆和20638辆,同比增幅分别达到37.95%和44.14%。行业排名从2006年同期的行业第四,上升到2007年行业第三;销量增幅从2006年同期的27.26%,上升到2007年的44.14%;市场占有率达到8.72%,同比提升1.63个百分点。

2007年3月末,成都王牌在中卡整车行业中排名从06年末的行业第四跃升至中卡整车行业第一;同年5月,成都王牌顺利完成了集团组建,同时投入上千万元对神风、神鹰等系列工程自卸车进行了产品升级,并自主研发了城市垃圾车、洒水车、吸粪车、扫路车、水泥搅拌车、便民警务车六大系列。为了实现持续快速发展的目标, 07年王牌技改扩能工程全面开工建设,全部项目将在08年上半年建成投产。随着产能的加强,成都王牌有望成为中国“福田第二”。

四川南骏:该公司前身为四川资阳市南骏汽车公司,为国内最大专用改装车企业之一,近几年产销量均在3万辆左右。2005年12月成功收购四川南骏汽车有限公司,获得整车公告资格,正式进入整车领域。2007年其产销数据进入整车统计领域,全年实现中卡产销14043辆和13969辆,市场份额实现5.90%,居于中卡行业第四。

安徽江淮: 2007年,由于把过多的精力放到重卡和轻卡的研发与市场开拓上,其中卡销量表现一般,全年实现中卡产销13633辆和13650辆,同比双双出现快速下跌,跌幅分别达到14.45%和14.09%,行业排名从2006年行业第三下滑到2007年行业第五。表面上看,安徽江淮中卡产销双双出现快速下滑,实际上,安徽江淮正在对中卡市场发力,表现在产能建设和新品研发上。产能建设方面,2007年该公司总投资8.37亿元,打造年产4万辆中重型载货汽车项目获国家发改委备案审查,该项目已于07年6月奠基,项目建成后,可形成年产25000辆中型载货汽车和15000辆重型载货汽车。产品研发方面,2007年新开发的轻卡新品同时主攻高端轻卡和低吨位中卡市场,如2吨轻卡帅铃Ⅱ,该系列车搭载4DA1系列中冷增压和高压共轨发动机,动力分别达到68kW和80kW以及四款在京上市的国Ⅲ车型。除此之外,安徽江淮06、07连续两年中标安徽省“万村千乡工程”用车135辆。

进入千年以后,虽然国内中卡市场呈现逐年萎缩,但是,谁也不愿意放弃这一市场,2007年又有两家新加入者,而且都不约而同地同时对中卡市场发力。除成都王牌外,成都新大地和北汽福田也加入了中卡市场发力的队伍之中。成都新大地中卡全年实现销售6797辆,同比出现高速增长,增幅高达294.26%,市场占有率实现2.87%,同比提升2.02个百分点。新大地在中卡大幅攀升的同时,加快了产能建设步伐,2007年9月19日,新大地与银川经济技术开发区签订了总投资18亿元宁夏新大地汽车生产项目入区协议,项目总占地2000亩,建设期3年,07年10月底前正式奠基开工。项目达产后可每年生产重、中、轻型卡车6万辆,微型车及乘用车3万辆,实现总产值65亿元。

北汽福田:2004年进入中卡领域,当年实现中卡销售11057辆。然而,自2005年开始,北汽福田中卡销售呈现一路下跌,2005年跌幅高达48.68%,2006年跌幅也在34.88%。进入2007年,在传统中卡企业中卡整车销量下降之时,北汽福田中卡销售却出现峰回路转,全年实现中卡产销5703辆和6547 辆,同比出现高速增长,增幅达到38.96%和77.19%。市场份额也迅速提升,实现2.77%,同比增长0.94个百分点。对于2007年中卡市场,北汽福田实施开拓市场和产品研发双管齐下战略,产品研发方面,同时推出中卡和高速重载轻卡产品,同时发力高端轻卡和中卡市场。如2007年6月份推出的“凯沃”中卡以及时代国Ⅲ轻卡和奥铃国Ⅲ轻卡等产品,主要是针对中长途物流运输市场。

重庆力帆:该公司2005年进入中卡领域,当年实现销售4532辆,进入中卡市场第二年,中卡销量实现翻番,销量增幅达到90.93%。进入2007年,中卡销售出现大幅下降,全年销售中卡6451辆,跌幅达到25.45%,市场份额下降1.56个百分点。在中卡销售失利的同时,却收获了重卡,2007年8月,该公司研制的“威豪”系列14款重型卡车新车在大理市面世。

陕汽集团:值得一提的是,尽管陕汽集团07年中卡销量出现下降(见图表4)(陕汽集团中卡实际是由宝鸡华山工程车辆公司生产),但是该公司中卡产能建设步伐却在加快,06年年底,宝鸡华山总投资6亿元单班3万辆专用车项目竣工投产;07年6月,宝鸡华山总投资2434万元,专用车涂装线技改项目获陕西省发改委备案;11月9日,宝鸡华山增资扩股签约仪式举行。随着产能建设的完成,2012年陕汽中卡年产能将达到6万辆。

2007年,川内中卡企业经营开始出现分化,而且,其中卡市场占有率在下半年出现下降。四川银河2003年进入中卡领域,当年实现中卡销售3421辆。2005年到达该公司中卡销售巅峰,当年实现中卡销售11824辆,行业排名第四。进入2007年,中卡销量实现4534辆,同比跌幅超过半数,达到-57.02%。重庆力帆步其后尘,07年也出现下跌。与此相反,成都王牌、四川南骏、成都新大地和庆铃汽车(集团)(5121辆,+ 36.41%)中卡销量出现快速增长。与此同时,川内企业中卡销量在中卡市场的占有率从上半年的37.17%下降至年末的24.29%。

2、07年中卡细分市场分析

2007年受计重收费、国家对“三农”投入增加、投资项目扎堆上马、城乡工业利润大幅上涨等带动,国内中卡细分市场销量呈现亚铃式发展势头。中国汽车工业协会统计数据显示,2007年国内低吨位中卡(6t<总质量≤8t)市场需求量快速增加,销量从2005年的44068辆,增长至2007年的68904辆(净增24836辆),市场份额在近三年中首次超过半数达到52.50%(见表1);大吨位中卡(12t<总质量≤14t准重卡)出现爆发式增长,07年增幅达到136.94%,但是对中卡市场贡献却很有限,仅有7.14个百分点;而总质量在8~12t区间的中卡,销量与市场份额出现大幅萎缩,销量从05年的67883辆,下降到07年的52981辆(净减14902辆);市场份额下降16.25个百分点。

表1:2005年~2007年国内中卡细分市场销量趋势表

分类 |

6t<总质量≤8t |

8t<总质量≤10t |

10t<总质量≤12t |

12t<总质量

≤14t |

2005年 |

销量(辆) |

44068 |

35578 |

32305 |

7950 |

市场份额(%) |

36.75 |

29.67 |

26.94 |

6.63 |

2006年 |

销量(辆) |

55542 |

32140 |

45559 |

3955 |

同比增长(%) |

26.09 |

-9.71 |

40.96 |

-50.24 |

市场份额(%) |

40.48 |

23.43 |

33.21 |

2.88 |

2007年 |

销量(辆) |

68904 |

29490 |

23491 |

9371 |

同比增长(%) |

24.06 |

-8.52 |

-48.44 |

136.94 |

市场份额(%) |

52.50 |

22.47 |

17.90 |

7.14 |

3、2007年国内中卡市场特点

2007年国内中卡市场呈现以下特点:

(1)、2007年国内中卡底盘放量增长;

(2)、低吨位中卡销量出现快速增长,并占据着中卡细分二分之一市场份额;

(3)、轻卡和重卡对中代替代步伐在加快:其中大吨位轻卡(4.5吨<总质量≤6吨)全年销量实现126038辆,同比出现高速增长,增幅达到40.73%;低吨位重卡(14吨<总质量≤19吨)全年实现销量16103辆,同比增长近乎加倍,达到97.62%;

(4)、传统中卡企业中卡整车销量快速下降,而新品研发和产能建设却在加强;

(5)、中卡市场后来者,在加大中卡市场开拓力度的同时,也在加快产能建设步伐;

(6)、川内中卡企业经营开始出现分化,在中卡市场的占有率下半年出现下降。

(7)、以农用车起家的中卡企业支撑着国内中卡三分之一天空。

4、2007年国内中卡市场原因分析

2007年国民经济较快发展、固定资产投资增速加快,项目投资纷纷上马、乡镇企业利润快速增长、农民收入大幅提高、农村公路条件大幅改善、市政专用车需求大幅增长是支撑国内中卡市场较快发展的催化剂;而计重收费、治理超载、节能减排、公告申报实施国Ⅲ、实施1582号文、央行紧密收紧银根、主流企业战略转移、油价、物价和原材料价格以及各种车辆管理费持续上涨等是拉漫中卡发展脚步的主要因素。此外,06年销量较好的企业07年出现下降。

2007年,国民经济保持平稳快速发展,全年GDP增速比上年增长11.4%,加快0.3个百分点。据国家统计局统计,全年全社会固定资产投资137239亿元,比上年增长24.8%,加快0.9个百分点,带来建设型中卡市场需求出现回升;全年社会消费品零售总额89210亿元,比上年增长16.8%,提高3.1个百分点;县及县以下消费品零售额28799亿元,增长15.8%,加快3.2个百分点。国内市场销售增速加快,直接带来公路运输量快速增长:据交通部,2007年1-11月,全国货运量和货物周转量分别完成1452378万吨和101215988万吨公里,同比增幅分别达到12.3%和17.3%,增幅双双创历史新高。

与此同时,2007年全国粮食丰收、农民收入和乡镇企业利润稳定增长,为农民购车创造了条件和可能(据不完全统计,目前农村市场占到中卡市场的70%左右)。据国家统计局,全年粮食总产量达到50150万吨,增长0.7%;农村居民人均纯收入4140元,比上年实际增长9.5%,加快2.1个百分点,(增幅连续4年超过6%)。2007年全国乡镇企业利润总额约达1.69万亿元,同比增长13.9%,全年完成乡镇企业增加值约68000亿元,比上年增长14.06%。

此外,2007年全国公路里程持续增长,农村公路条件得到根本改观。据国家交通部,2007年全年建成高速公路近8300公里;全年全国新改建农村公路42.3万公里。截止到2007年年底,乡镇通公路率达98.54%,建制村通公路率达88.15%。

尽管如此,制约2007年中卡发展的音符更强:一是范围不断扩大的计重收费,加快了高速、重载轻卡和低吨位重卡对中卡的替代步伐;二是进入四季度,以华北五省为首发起的联合治超,波及到多个省市再度掀起治超浪潮;三是企业和用户对国家08年征收燃油税、实施国Ⅲ排放和发改委年内按1582号文对公告内车型清理等,持观望态度;四是国家紧密收紧银根(央行6次加息,10次上调存款准备金率,频繁使用央行票据和发行特别国债等,累计冻结资金4000亿元),使四季度贷款增幅几乎为零。五是油价、物价、原材料价格和各种车辆管理费持续上涨。统计数据显示,07年国内居民消费价格总水平同比上涨4.6%;其中,工业品出厂价格同比上涨2.9%,原材料、燃料、动力购进价格上涨4.1%。

除此之外,2006年销量较好的企业07年出现下滑,直接导致了中卡市场的低迷,如一汽解放和东风公司全年中卡整车合计销量为36914辆,比2006年净减22293辆;陕汽、一拖、南汽和江淮等企业,2007年中卡销量均出现10%以上的下降,这几家企业07年合计销量为27583辆,比2006年净减6994辆。

5、2008年中卡市场预测

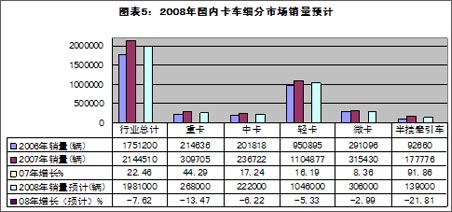

受国民经济增速放缓(2008年经济增速预计在10.8%)、国家实施国Ⅲ标准和从紧的货币政策、油价小幅回落、控制固定资产投产规模、严控新开工项目、整顿房地产市场、奥运工程接近尾声、加大节能和减排的攻坚力度以及扩大全国计重收费政策实施范围等不利因素的影响,预计2008年国内卡车市场将呈现低速运行的发展格局,全年卡车总销量将出现小幅下降,预计全年降幅约在8%左右,全年卡车总销量有望实现198.1万辆。其中,中卡总销量也将出现小幅下降,预计降幅在6.22%,全年总销量有望实现22.2万辆(见图表5)。

支撑2008年中卡市场低速运行的因素主要有以下几个方面:

一是农村及二、三级市场。2008年国家将继续实施“支农”、“优惠”政策,农村基础设施建设步伐进一步加快;2008年计划新改建农村公路27万公里。

二是建设工地。尽管国家严格限制新开工项目、整顿房地产、严控信贷规模(严控非农业贷款规模),但是,2008年国家将继续加快城镇化建设进程,加大廉租房建设步伐;十一五项目进入建设中期;地方领导换届将新增加项目,以及国内多元化经济格局等因素,足以消化这些有限的不利因素的影响。同时,在道路状况相对较差的矿山、煤矿和沙石开采地等其它细分货车不能替代的市场,依然是2008年中卡需求量增长的主要支撑点之一。

第三,2008年国家将加大扩大内需,刺激消费政策的执行力度,城市短途运输将保持活跃;二、三级市场及农村消费市场将迎来消费需求高峰。

第四,根据国家政策,国内销售环节实施国Ⅲ和符合07年1582号文、已被取消的国Ⅱ公告车型的最后期限均在2008年7月1日,用户和企业将在大限来临前抢抓市场先机,因此预计中卡全年总销量的80%将在上半年完成。

第五,尽管2008年继续实施计重收费、国Ⅲ排放和治理超载将在全国范围内进行,然而在城市及高速公路以外地区,国家对汽车管理相对较松,面对中卡70%的市场在农村的现状,以及44%的中卡企业同时拥有整车和低速载货车公告,这些企业可视具体市场特点,进行公告的自由切换等,上述政策的实施对中卡市场影响相对有限。同时,这些政策的实施,将促使高速、节油、轻量化车型成为市场需求热点。

第六,2008年国家将继续加强生态与环境保护,市政专用车将继续保持旺盛的发展势头,因此,中卡底盘(中型货车非完整车辆)继续保持上年较快的发展势头。

同时应该看到,中央经济工作会议提出的2008年要“控制固定资产投资规模”、首次“实行从紧的货币政策”等一系列的政策,将对国内商用车需求产生直接影响,并加剧企业的资金紧张和融资难度。2008年国家将加大节能、减排的攻坚力度,中卡需求量较大的相关领域,需求量将大幅锐减;受计重收费和国家将再用三年时间治理超载的制约,再加上公告申报难度加大与费用提升,生产厂家将减少国Ⅲ中卡公告的申报(国Ⅱ公告已被全部取消);国内油价、物价和原材料价格上涨的不良预期显然会对消费者的购车热情产生负面影响。

综上所述,2008年中卡市场增幅放缓只是结构性放缓,低吨位中卡依然是市场需求热点,中吨位中卡市场需求将继续萎缩,同时,中卡市场竞争向农村市场转移趋势将愈加明显,国内大集团开拓农村市场的步伐也将大大加快。以农用车起家,同时拥有低速载货车和整车公告的企业,将继续成为支撑2008年中卡市场发展的主要力量。

|