一、2007年宏观经济形势及轻卡外围环境分析

2007年国民经济保持快速发展。据国家国家局,全年完成国内生产总值246619亿元,同比增长11.4%,加快0.3个百分点。工业、农业、社会零售业、运输业、各类投资建设及进出口等保持较快的发展势头。其中又包括:

工业生产增长加快,利润快速增长:全年规模以上工业增加值比上年增长18.5%,加快1.9个百分点;1-11月份,全国规模以上工业实现利润22951亿元,同比增长36.7%,增幅同比上升6.0个百分点。39个工业行业全部实现盈利。全年全国乡镇企业利润总额约达1.69万亿元,同比增长13.9%,全年约完成乡镇企业增加值68000亿元,比上年增长14.06%。

粮食丰收,农村居民收入快速增长:全年粮食总产量达到50150万吨,比上年增产350万吨,增长0.7%;全年农村居民人均纯收入4140元,比上年实际增长9.5%,加快2.1个百分点。

市场销售增长较快:全年社会消费品零售总额89210亿元,比上年增长16.8%,提高3.1个百分点。城市消费品零售额60411亿元,增长17.2%,加快2.9个百分点;县及县以下消费品零售额28799亿元,增长15.8%,加快3.2个百分点。

全年全社会固定资产投资137239亿元,比上年增长24.8%,加快0.9个百分点。

公路货运量增速加快:据交通部,全年全国货运量和货物周转量分别完成1452378万吨和101215988万吨公里,同比增幅分别达到12.3%和17.3%,增幅双双创历史新高。

公路里程持续增长,农村公路条件得到根本改观。据国家交通部,2007年,全国交通固定资产投资达7500亿元;全年建成高速公路近8300公里;全年全国新改建农村公路42.3万公里。截止到2007年年底,乡镇通公路率达98.54%,建制村通公路率达88.15%。

出口回落,进口增长:全年进出口总额21738亿美元,比上年增长23.5%,回落0.3个百分点。其中,出口12180亿美元,增长25.7%,回落1.5个百分点;进口9558亿美元,增长20.8%,加快0.8个百分点。

宏观调控贯穿全年:07年以来,针对国内流动性相对过剩的现状,央行频频使用密集的货币调控政策,10次上调存款资金率,6次加息,频繁发行央行票据、特别车国债等,累计冻结资金达4000亿元、整顿房市场、节能减排、实施国Ⅲ公告申报和1582号文等。汽车市场、金融业和公路运输市场全面对外开放。

油价、物价和原材料价格速加快:全年商品零售价格上涨3.8%,原材料、燃料、动力购进价格上涨4.4%(12月份上涨8.1%)。工业品出厂价格上涨3.1%。

二、国内汽车市场总体产销形势分析

2007年在国内经济全面向好的带动下,汽车市场呈现增速加快的发展格局,产销量创历史新高,产销总量和汽车细分市场产销量,同比增幅均在20%以上。据中国汽车工业协会统计,2007年国内完成汽车产销8882456辆、8791528辆,同比出现快速增长,增幅分别达到22.02%和21.84%。其中,乘用车完成产销6381116辆、6297538辆,同比增长21.94%和21.68%;商用车完成产销2501340辆、2493990辆,同比增幅略高于乘用车增幅,分别达到22.21%和22.25%。在商用车产销总量中,其中货车(含半挂牵引车、货车非完整车辆)实现产销2157335辆、2144510辆,同比增长23.06%和22.46%。

三、2007年国内轻卡市场分析

1、07年国内轻卡产销分析

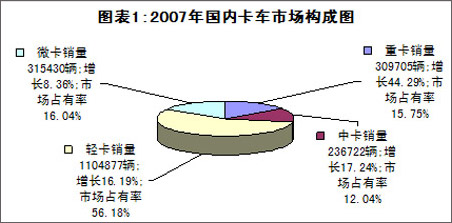

2007年国内轻卡保持平稳较快的发展势头。全年实现产销1123163辆、1104877辆(2006年产销量为949368辆、950895 辆),同比分别增长18.31%和16.19%(06年同期产销增幅分别为11.68 %、11.40%),增速分别加快6.63和4.79个百分点;在国内卡车市场占有率达到56.18%(06年同期57.33%),同比出现小幅下降,跌幅在1.16个百分点。尽管如此,轻卡依然占据2007年国内卡车市场半壁江山(见图表1)。

从季节销售情况看,进入四季度,受发改委执行07年1582号文、2008年3月征收燃油税两大利空因素影响,及国内银根紧缩力度加大、食品和油价大幅上涨等制约,国内轻卡月销量在四季度环比出现下降,10月、11月和12月分别完成销量88629辆、95264辆和87300辆,环比增幅分别为-8.03%,7.49%和-8.85%。

2、07年国内轻卡细分市场分析

2007年国内轻卡市场最大亮点就是大吨位轻卡销售出现“井喷”:受计重收费范围扩大、治理超载、国内消费品需求快速增长、城市运输市场持续活跃、铁路运输大提速(刺激公路短途运量上升)、城乡工业企业利润大幅增长等利好因素影响,国内大吨位轻卡销售出现“井喷”式增长,增速明显加快。中国汽车工业协会统计数据显示,07年大吨位轻卡(4.5t<总质量≤6t)实现销售126038辆(06年89557辆),同比出现快速增长,增幅达到40.73%,在轻卡细分市场的占有率达到12.54%,同比提升2.06个百分点;与此同时,受城市货运、城乡短途运输、部分矿区、及广大的农村及二、三级市场运量快速增长的拉动,低吨位轻卡(1.8t<总质量≤3.5t)继续保持较快增长,在轻卡细分市场占有率出现小幅提升,全年实现销量577078辆(06年销量为487011辆),同比增幅在18.49%,市场占有率57.41%(06年同期为56.99%),同比提升0.41个百分点。而中吨位轻卡(3.5吨<总质量≤4.5吨)出现萎缩,全年实现销售302148辆,同比增幅为8.71%,市场占有率30.06%(06年为32.53%),同比下降2.47个百分点。全年轻卡细分市场呈现“亚铃”式发展格局。

四、2007年国内轻卡竞争格局分析

1、07年主流轻卡企业轻卡销售分析

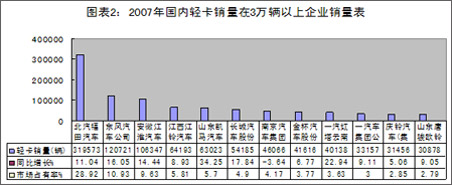

轻卡行业前三家占据轻卡市场二分之一,占有率同比出现下降。2007年,国内统计到的轻卡企业有42家。其中居轻卡行业前三甲企业年销量均在10万辆以上:北汽福田、东风汽车和安徽江淮,分别实现销售319573辆、120721辆和106347辆,同比增幅均在10%以上,分别为11.04%、16.05%和14.44%。三家合计占据轻卡市场近半壁江山(见图表2),达到49.48%,同比下降1.51个百分点。

行业前19家合计市场占有率出现小幅下降。统计数据显示,行业前19家销量均在万辆以上,其中,销量在1万~7万辆之间的16家企业,轻卡销量合计实现531139 辆,同比增长20.46%,占据轻卡市场的48.07%,同比提升1.7个百分点。行业前19家轻卡销量合计达到1077780辆,同比增长16.43%,市场占有率为97.54%,同比提升0.19个百分点。如若从19家合计销量中减去07年新加入企业――四川南骏销量26276辆(四川南骏06年轻卡销量没有统计), 那么,07年行业前18家合计市场占有率实际下降2.18个百分点。

从涨幅榜看,轻卡行业前19家涨幅在10%以上的企业有10家,其中位于涨幅榜前五位分别是:重庆力帆(15564辆,+ 119.46%)、北汽制造有限(25879辆,+ 36.23%)、山东凯马汽(63023辆,+ 34.25%)、一汽红塔云南(40138辆,+ 22.94%)和长城汽车(54185辆,17.84%);位于后五位分别为东风汽车(120721辆,+ 16.05%)、安徽江淮(106347辆,+ 14.44%)、丹东黄海(10540辆,+ 13.7%)、长安汽车(集团)(18018辆,+ 11.75%)和北汽福田(319573辆,+ 11.04%)。一汽解放、山东唐骏欧铃、江西江铃、金杯汽车股份、东安黑豹和庆铃汽车(集团)等6家,2007年轻卡销量增幅均在个位;而中国一拖和南京汽车集团轻卡销量均出现小幅下跌,跌幅分别为3.21%和3.64%。2007年,除居上述行业19家涨幅榜前5家企业之外,其余企业轻卡销量涨跌幅度都不大。

2、为争夺市场,07年国内主流企业新品大战贯穿全年

2006年,主流轻卡企业为了抢先抢夺国Ⅲ及高端轻卡市场,在高速、重载等大吨位轻卡产品研发与市场开拓上展开激烈角逐;进入2007年,新品与市场争夺硝烟更浓:几乎所有企业都参与其中:北汽福田、南汽跃进、江西江铃、重庆庆铃、东风汽车和一汽解放,此外还有金杯汽车、山东黑豹等。2007年“新品大战贯穿全年”;备战来年,进入四季度,08款新品亮相频率明显加快。

(1)福田轻卡:在2007年轻卡产品大战中,福田新品战可谓是“铺天盖地”:6月份推出了1.5T级平台车型――赛锐小卡;8月份,先后推出时代国Ⅲ轻卡和奥铃国Ⅲ轻卡;11月份,同时推出三款08款国Ⅲ轻卡(目标08年高端轻卡市场):奥铃全新升级版“高速重载”08款奥铃轻卡上市,该车配备珀金斯或德国道依茨?博世高压共轨发动机,功率88KW,奔驰技术加强型底盘,装备四回路保护阀制动系统,欧版加宽车身;奥铃捷运08款登陆甘肃;奥铃超越驾驶室实际外宽2050mm,驾驶室整体加高加长,全景视野开阔无盲区,德国道依茨?博世高压共轨发动机,功率达88kw,排放国III、国IV,扭矩380 N?m,奥铃车架厚195mm,板簧跨距加宽60mm,奔驰加强底盘,四回路保护阀制动系统,先进的动力转向等系统。11月19日,福田汽车携旗下7大品牌共10款国Ⅲ新车型亮相广州。12月28日, 福田汽车长沙汽车厂推出瑞沃、时代金刚两大品牌旗下的五款国Ⅲ工程车。12月29日,由玉柴和福田奥铃共同研发的国内首辆国Ⅲ N1类柴油轻卡面世,该车搭载玉柴YC4F90-33,下线后,玉柴将加快该项目的开发进度,以满足市场需求。同时,玉柴与福田诸城奥铃汽车厂还将启动YC4E系列国Ⅲ发动机配套奥铃时代轻卡项目,目前,玉柴与该厂专家正在不断论证微型轻卡配套玉柴4W系列柴油国Ⅲ动力的可行性。

(2)南汽跃进:07年该公司在推出新品的同时,加大了新品促销力度。07年6月,价位在4~6万元的跃进新品质车上市,上市当月销售同比增长了9个点。10月27日全新设计改的跃进08样车亮相,该款车共有五大系列,三种宽度,欧洲卡车风格,驾驶室前脸、两侧改动较大,新款外观有180多个专用件改动,内饰有86项改动,电器有40多项改动,底盘上的改动近百项。11月18日,品质提升型、匹配依维柯发动机的跃进国III轻卡在广州上市。12月份,价格最低8万元以下,主攻中低端轻卡市场的跃进国III轻卡深圳上市,该车配装索菲姆国III柴油机,最大功率123马力,百公里油耗比同类产品低3~4升,车宽1650mm,载重量1.74吨。为了更好地回馈用户,南京依维柯还推出了购车优惠10000元的促销活动,且前60位购买跃进国III轻卡的用户还将有机会获得3000元的礼包奖励。

(3)江铃轻卡:进入07年,江铃明显加大轻卡产品研发与市场开拓力度。产品方面,I季度推出6.38万元简配顺达轻卡;8月18日,江铃JMC、凯运以及顺达三大轻卡系列亮相金华;9月份,江铃在深圳实施国Ⅲ轻卡新战略,广邀同类其他产品的所有客户参与活动;同年9月份,巅峰动力版国Ⅲ轻卡在珠江上市;07年年末,江铃推出N900宽体轻卡。市场开拓方面,07年江铃携旗下全系列轻卡全程参加了全国百强县市汽车巡展;5月,巡展在广东增城进行;11月20日,“江铃・溪桥工程”下半年爱心车队西部行正式启动,该工程已经确定为5省8县建造27座便民桥,极大地宣传了江铃轻卡产品。

(4)安徽江淮:07年安徽江淮在轻卡研发方面可谓是高、中、低端同时进行,一个也不落,呈现“遍地开花”之势。进入2007年,就推出了6万元左右的瑞铃;8月份,在京推出了售价在8万~10万元的四款国Ⅲ轻卡;9月份,2吨轻卡帅铃Ⅱ上市(排放在国Ⅱ、国Ⅲ,瞄准江铃凯运、东风之星及南京依维柯欧霸),同时还针对农村市场推出了窄体康铃系列(其中,康铃Ⅰ、康铃Ⅱ车体宽度分别为1710mm和1770mm);12月,推出价位在2.65万~2.45万元经济型轻卡“好运”,该系列有2400mm和2600mm两个轴距,专门针对国内二三级市场。2008年该公司还将继续延伸产品线。

(5)一汽轻卡:一汽哈轻在07年I季度推出针对二三级市场和中卡市场的小解放国Ⅲ轻卡;哈轻还针对每天向城市运菜这一特殊市场需求,开发出3吨左右的“青菜快运系列”,该系列车型介于轻型车和中型车之间,货厢长度4.17米,宽度2.1米。9月份,解放公司适时开发出针对新农村建设的“小金牛”自卸车。该产品匹配FK驾驶室、4缸(140马力)和6缸(160马力、180马力、220马力)发动机,6挡、7挡变速箱,420、457后桥,适应现阶段农村道路状况和经济发展情况。

一汽解放全新设计开发的第三代轻卡 L501将于2008年3月上市,该系列车拥有4种轴距、3个平台共88款产品。载重量覆盖1吨~5吨,国Ⅲ排放,主要针对中高端轻卡市场,此外 ,一汽正在规划正在策划第四代高端轻卡L601。

(6)东风汽车:Ⅰ季度推出4吨级以上国Ⅲ康霸,主攻低吨位中卡市场;4102金霸,主攻中低吨位轻卡市场;4月份,推出轻卡高端产品――“东风之星”; 11月份,东风小霸王国Ⅲ车完成设计:小霸王车型Q23-511(单排)和Q23-512(排半)。 Q23-511系列采用金霸B07系列外型,外宽1730mm驾驶室,玉柴发动机和A100变速箱,配备机械与动力互换型转向器。

除上述之外,国内其它轻卡企业也纷纷推出轻卡新品,如金杯07年年初推出07款领骐轻卡;山东凯马07年一季度推出了490、4100以上动力的平板、自卸、前翻等十九种新车型;山东黑豹推出了单排和双排,价格分别为2.6万元和2.8万元的黑豹福瑞;12月,山东黑豹与上海同济同捷科技公司联合研发的两款标定1吨轻卡下线等。

与06年轻卡新品战略有所不同的是,除沿袭06年继续开发高速、重载轻卡外,07年主流轻卡企业推出的新品同时对高、中、低端轻卡市场进行,其中高端轻卡新品无一例外地同时兼顾低吨位中卡市场,同时,产品差异化竞争加剧。如安徽江淮07年推出的轻卡车型价位在2.5万元左右、6万元以及8~10万元之间等;北汽福田在不断推出高端轻卡新品时,年末还推出了N1类国Ⅲ轻卡;一汽红塔L501系列轻卡,后桥采用同类车中最好的五十铃桥,承载能力优于其他同类车型,其中1.5T按3T承载设计,2T按4.5T承载设计,2.5T按5T承载设计,3T按7T承载设计;时代国Ⅲ轻卡采用4DC2-10E3发动机,日本五十铃NPR五吨后桥,沙漠空滤器进气双层过滤;奥铃超越车架厚195mm,板簧跨距加宽60mm,奔驰加强底盘,四回路保护阀制动系统,奥铃超越和时代国Ⅲ轻卡的功率达到88kw;东风康霸主攻低吨位中卡市场;12月份跃进推出轻卡装索菲姆国III柴油机,最大功率达到123马力。

3、07年国内轻卡企业轻卡产能建设步伐加快

2007年,国内轻卡企业在加大轻卡新品研发与市场开拓的同时,加大了轻卡生产能力建设步伐,全年轻卡产能建设呈突飞猛进之势。据不完全统计,07年国内建设中、新开工或即将开工的轻卡项目达到11项,合计建成轻卡年产能约64.7万辆。

其中元月份有三项:由南汽集团和江苏正宇机电有限公司合作投资3亿元建设年产10万辆轻卡自卸车的南汽轻卡项目7条整车生产线在江苏铜山竣工;龙马机械制造有限公司正在建设的投资3亿元建设年产3万台轻卡的生产线项目,一期工程2006年1月试产,07年元月份,该公司与台湾大叶重工股份有限公司联合投资10亿元人民币,建成年产1万辆重卡、12万辆轻卡项目在福建龙岩市签约,该项目计划在两年内建成投产,达产后年可新增产值100亿元;辽宁鸿凌汽车集团公司与山东日照发达实业有限公司携手,共同投资在凌源工业新区建设年产3万辆轻型汽车生产园区,其中一期投资3000万元,建设年产1万辆轻型汽车生产线,计划于2007年实施。

淄博汽车制造厂总投资4.2亿元,设计年产10万辆轻卡、皮卡和SUV,建设期为2004年9月至2007年12月。2006年底前完成投资30000万元。2007年计划投资10000万元,2007年1-3月完成投资300万元。

2007年6月5日,浙江青年汽车集团总投资27亿元、年产5万辆轻型汽车的连云港青年汽车项目,在江苏省连云港经济技术开发区临港产业区开工建设,项目占地1498亩,计划3~5年内达产。建成年产能轻型客车1万辆、轻卡4万辆。首期建设规模为年产轻型汽车5000辆,计划2008年竣工投产。

2007年6月,宝鸡华山工程车辆有限责任公司10万辆载货汽车技术改造项目第二期3万辆准轻卡技术改造项目,建设地址在宝鸡高新区内,总投资15469万元,其中设备投资6576.2万元,建设期限2007年6月至2009年6月,达到年产准轻卡30000辆的生产能力,获得陕西省发改委备案。

2007年9月13日,重庆市双桥工业园区5万辆低速轻卡车项目破土动工。该项目用地600亩,总投资1亿元,年产5万辆低速轻卡车,预计年产值20亿元。

12月10日,东安黑豹股份有限公司总投资12亿元的新厂区一期工程,在山东文登正式竣工,新厂区占地500亩,一期工程年产能力达6万余辆。新厂房启动后,东安黑豹新老两个生产厂区将同时运行,年产能由原来的4万辆提高到10万辆;三期工程全部完成后,年产能可望再翻一番。

2007年12月,江铃根据目前轻卡市场产品宽体化的发展趋势,自主研发的N900宽体轻卡项目总投资2.5亿元,一期将形成2.7万辆产能,计划2008年下半年投产。

12月23日,北京汽车工业控股有限责任公司南方制造基地进驻株洲高新区的签约仪式在湖南株洲举行。北汽控股将投资20亿元在株洲高新区建设轻卡、皮卡、轻客及越野车的生产基地,生产轻卡等低端产品,第一期建设产能将达到20万辆,预计2010年投产,预计产后年销售收入达120亿元。

12月份,广汽日野合资项目获得国家发改委审批,其中从化基地是通过重组羊城汽车并易地改造建设实现的,从化基地建设项目注册资本10亿元,新增投资约24亿元,首期占地106万亩,从化新工厂计划首期形成年产重卡2万辆、轻卡3万辆的规模,预计2009年6月投产。

随着上述项目的相继建成投产,届时国内轻卡竞争将更加惨烈。

五、2007年国内轻卡市场特点分析

2007年,国内轻卡市场呈现几大特点:一是大吨位轻卡销量呈爆发式增长,低吨位轻卡继续掌控轻卡市场走势;二是国内轻卡生产集中度进一步提高,轻卡行业前三甲销量占轻卡总销量二分之一;三是07年轻卡新品研发高、中、低三端同时进行,其中高端轻卡新品同时兼顾大吨位轻卡市场和低吨位中卡市场,新品大战贯穿全年;四是国内轻卡企业轻卡产能建设步伐加快。

六、展望2008

2008年轻卡外围市场环境继续向好。首先,2008年国民经济继续操持较快发展,增幅有所回落,预计增幅在10.8%;其次,2008年,国家将继续加快城镇化建设;继继实施“支农”、“惠农”政策,提高农民收入;进一步扩大内需,鼓励消费,运输市场继续保持活跃;2008年是十一五规划第三年,各类项目与指标完成的关健年,需求继续保持快速增长;国家降低企业所得税税率,相关企业赢利幅度将出现增长,企业购买能力将增强;2008年农村公路里程将快速延伸,据交通部,2008年计划新改建农村公路27万公里;第三,2008年国家降低成品油进口关税,国内高油价状态有望缓解;上调资源类产品出口关税,国内物价有望下降,从而将刺激轻卡用车需求量上升。虽然08年国家将执行从紧的货币政策,但是严控的是非农业贷款规模。

企业方面,由于国内主流企业提早做好了准备,先后在2006、2007年两年间纷纷推出了国Ⅲ排放车型并成功投放市场,发改委给予企业1年的时间上国Ⅲ公告,因此,国Ⅲ标准的实施,对高端轻卡市场影响相对有限,这一部分市场将继续保持上年水平。中低端轻卡产品,由于其市场主要集中在二、三级市场和广大的农村地区,虽然国家取消国Ⅱ公告,由于国家对这片区域管理相对较松,政策实施相对滞后,仍可阶段性销售,因此2008年销量将继续保持07年增长水平。

尽管利好因素很多,但不利因素也依然强劲:2008年继续实施宏观调控,首次实施从紧的货币政策,企业经营和贷款必将受到影响;《轻型商用车燃料消耗量限值标准》08年2月份开始实施、国Ⅲ公告申报成本与申报难度明显加大、劳动力成本上升,都将加大企业负担;油价、物价、原材料价格上涨以及各种车辆管理费居高不下的趋势将不会明显改观;人民币升值趋势短期内不会改变,进口将进一步增加,将加剧国内轻卡市场竞争激烈程度,同时,由于美国次级贷危机及美国经济增速放缓,2008年国内轻卡产品出口增速也将放缓;铁路第六次提速后,铁路长途运输对公路运输的替代步伐将明显加快。

综上所述,预计2008年国内卡车市场将呈现低速运行的发展格局,全年卡车总销量比2007年将略有下降,预计降幅约在8%左右,全年卡车总销量有望实现198.1万辆(见表1)。其中,轻卡总销量将有小幅下降,预计降幅在5.33%,全年有望实现104.6万辆。从分季节销售情况看,08年上半年国内轻卡销量将呈现放量增长,预计全年总销量的80%将在上半年完成。与此同时,主流轻卡竞争战场将从城市逐步向乡镇和农村市场转移,产品竞争热点将集中在轻量、节能和环保型产品上;低速载货车有望再度成为轻卡企业短期追逐目标。

表1:2008年国内轻卡销量预测

分类 |

2006年销量

(辆) |

2007年销量

(辆) |

07年增长% |

2008年销量预计(辆) |

08年增长%

(预计) |

行业总计 |

1751200 |

2144510 |

22.46 |

198 1000 |

-7.62 |

重卡 |

214636 |

309705 |

44.29 |

268000 |

-13.47 |

中卡 |

201818 |

236722 |

17.24 |

222000 |

-6.22 |

轻卡 |

950895 |

1104877 |

16.19 |

1046000 |

-5.33 |

微卡 |

291096 |

315430 |

8.36 |

306000 |

-2.99 |

半挂牵引车 |

92660 |

177776 |

91.86 |

139000 |

-21.81 |

|