重卡市场的“井喷”之年已经慢慢走远了,但其高速增长的惯性却依然存在。正是由于惯性的作用,尽管在大雪纷飞、冰雨肆虐、天寒地冻之际,重卡市场却有股温暖的春风扑面而来。这股春风给08年开局之时的重卡市带来了“开门红”的喜人局面。

通过分析可知,今年“开门红”的重卡市场具有如下几大特点。

1、市场规模持续扩大,各类车型均有增长。

据中国汽车工业协会的销售统计资料,今年1月份,重卡(重型货车+非完整车辆+牵引车)市场以38968辆的良好业绩和41.04%的大幅增长翻开了08年重卡市场的第一页。

进入2月份,重卡市场依然保持着高速增长的发展态势。

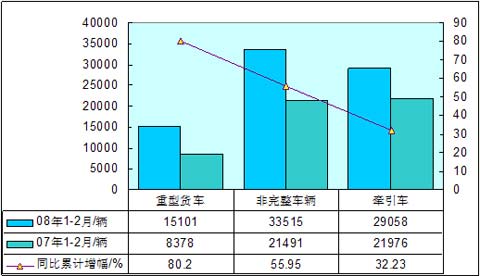

数据显示,重卡1-2月的累计销量为77674辆, 同比增长49.82%。重型货车、非完整车辆及牵引车等3大类产品的销量均有不同程度大幅增长。各车型的累计销量分别为:牵引车21976辆、非完整车辆21491辆、重型货车8378辆。就同比累计增幅来看,重型货车的增幅最大,同比增长80.25%;其次是非完整车辆,同比增长55.95%;牵引车同比增长32.23%。重卡各类车型08年1-2月累计销量及同比增幅如图1所示。

图1:重卡各类车型08年1-2月的累计销量及同比增幅

2、同比增幅虽有减弱,依然高于各类卡车。

今年1-2月份,重卡可以说是整个卡车市场的“领头羊”。

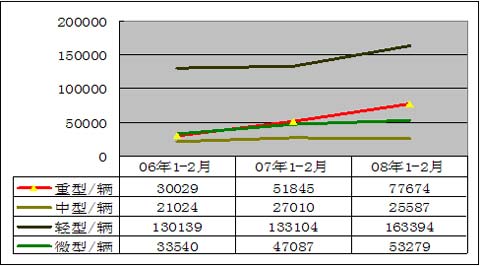

统计数据显示,全国各类卡车――重型、中型、轻型、微型,08年1-2月的合计销售总量为319934辆,同比增长23.50%。在这样的背景下,重卡出现了大幅增长的态势,增幅为49.82%。数据分析表明,这一增幅与去年同期相比,有所减弱――07年1-2月的同比增幅为72.65%。

尽管如此,重卡仍是各类卡车中增幅最大的产品,而且远远高于其他几种车型,07年同期和08年同期的情况,均是如此。各类卡车近年来年初的市场销量及增幅变化见表1。

表1:各类卡车近年1-2月市场销量及增幅变化

|

07年1-2月销量/辆 |

06年1-2月销量/辆 |

增幅变化/% |

08年1-2月销量/辆 |

07年1-2月销量/辆 |

增幅变化/% |

重型 |

51845 |

30029 |

72.65 |

77674 |

51845 |

49.82 |

中型 |

27010 |

21024 |

25.32 |

25587 |

27010 |

-5.27 |

轻型 |

133104 |

130139 |

0.27 |

163394 |

133104 |

22.76 |

微型 |

47087 |

33540 |

29.60 |

53279 |

47087 |

13.15 |

纵观近年来的市场走势可以发现,自06年开始,每年年初的重卡市场均呈现一种逐渐向上、蓄势待发的直线攀升之态。重卡与其他卡车的近年来年初的市场走势如图2所示。

图2:重卡06年-08年年初市场走势与其他卡车的对比

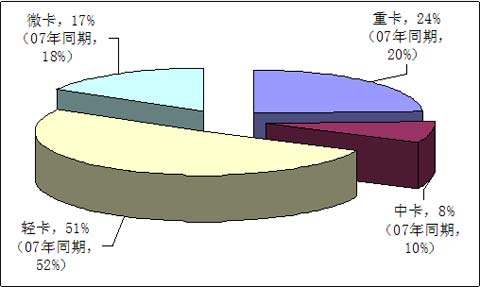

由于销量的不断增长、市场规模的日益扩大,重卡在各类卡车中所占的比重也在逐渐增大。今年2月份,重卡的市场比重由去年同期的20%扩大到24%。与此同时,中卡、轻卡和微卡的比重均有不同程度下降,其中中卡的比重由10%降为8%。重卡今年2月在各类卡车销量中所占的比重如图3所示。

图3:重卡今年2月在各类卡车销量中所占比重

3、重型货车超常增长,牵引车辆增幅乏力。

对细分市场的统计发现表明,与去年同期相比,今年2月份的重卡市场构成发生了些许变化:一直大幅增长的牵引车虽然仍在增长,但增幅下降,而重型货车的却出现了高于去年同期的大幅增长。

牵引车――近年来,牵引车一直是重卡乃至整个汽车市场上包括乘用车在内所有车型中增幅最大、长势最猛的车型。去年2月份的同比累计增幅高达143.80%。然而,今年以来,虽然销量仍在增长,为21976辆,略高于重型货车,但增幅却显得虚弱无力,出现了今不如昔的局面:1月份同比增长25.93%;2月份同比增长32.23%。

在牵引车的市场构成中,25吨-40吨车型在牵引车市场总销量所占比重最大82.78%。

重型货车――去年市场表现平平、同期销量增幅为52.30%的重型货车,今年以来,是重卡市场上增长最快、增幅最大的车型。统计资料显示,1月份的销量为8210辆,同比增长81.36%;2月的累计销量为15101辆,同比增长80.25%。

非完整车辆――行业统计资料显示,自06年3月份以来,非完整车辆市场是一种持续增长的发展态势。07年1-2月的累计销量为21491辆,同比增幅为38.53%。今年以来依然保持着增长的势头:1月份同比增长40.14%,是重卡市场上当月销量最大的产品,达16423辆;2月份继续增长,增幅为55.95%,累计销量为33515辆。

4、竞争格局略有变化,东风公司增幅领先。

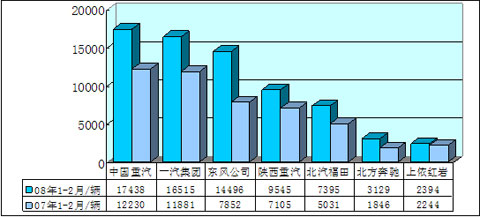

从2月份的市场竞争格局来看,与去年同期相,在销售业绩前7名的主流企业中,第1-第5名的企业及位次均未发生变化。位居第1的依然是中国重汽,销量为17438辆;名列第2和第5的仍为一汽集团、东风公司、陕西重汽和北汽福田,销量分别为16515辆、14496辆、9545辆和7395辆。

最后两名位次的变化是,北方奔驰以3129辆的业绩超过上汽依维柯红岩获得第6名,上汽依维柯红岩落为第7,销量为2394辆。主流商用车企业08年1-2月重卡销量与去年同期的对比情况如图4所示。

图4:主流商用车企业08年1-2月重卡销量与去年同期对比

就同比累计增幅来而言,上述前7家企业均有不同程度增长,其中东风公司增幅最大,高达84.62%;其次是北方奔驰,增幅为69.50%;随后是北汽福田和中国重汽,分别增长46.99%和42.58%。东风公司的巨大增幅主要来自东风有限。统计显示,东风有限1-2月的累计销量为13310 辆,比去年同期的7466辆增长78.27%。

对市场份额变化的统计分析表明,在前7甲企业中,有5家的份额出现不同程度下降,仅2家出现不同程度增长。在增长的2家企业中,北方奔驰增长0.47%;东风公司增长3.52%,由去年的15.15%扩大到18.66%。东风公司市场份额的提高主要靠东风有限。东风有限1-2月的市场份额由去年同期的14.40%扩大到17.14%。

在5家份额下降的企业中,一汽集团降幅较大,为1.65%;其次是陕西重汽,减少1.42%;上汽依维柯红岩减少1.25%。主流重卡生产企业08年1-2月累计销量、同比增幅及市场份额变化见表2。

表2:主流商用车企业08年1-2月重卡累计销量、同比增幅及市场份额

排名 |

企业名称 |

08年1-2月累计销量(辆) |

07年1-2月累计销量(辆) |

同比累计

增长(%) |

08份额(%) |

07份额(%) |

份额变化(%) |

1 |

中国重汽 |

17438 |

12230 |

42.58 |

22.45 |

23.59 |

-1.14 |

2 |

一汽集团 |

16515 |

11881 |

39.00 |

21.26 |

22.92 |

-1.65 |

3 |

东风公司 |

14496 |

7852 |

84.62 |

18.66 |

15.15 |

3.52 |

4 |

陕西重汽 |

9545 |

7105 |

34.34 |

12.29 |

13.70 |

-1.42 |

5 |

北汽福田 |

7395 |

5031 |

46.99 |

9.52 |

9.70 |

-0.18 |

6 |

北方奔驰 |

3129 |

1846 |

69.50 |

4.03 |

3.56 |

0.47 |

7 |

上依红岩 |

2394 |

2244 |

6.68 |

3.08 |

4.33 |

-1.25 |

5、宏观经济走势难料,前景迷茫谨慎乐观。

今年以来,重卡市场出现了“开门红”的大好局面,但这种发展态势是否会持续、平稳地走过今年以后的10个月呢?

虽然计重收费范围的扩大、公路物流产业的日益发展以及通车里程的不断增加,以及冰雨雪灾之后的重建等,都是促进重卡需求的有利商机。但是放眼全年的整个市场趋势,已有许多明显的不利因素。概括起来主要有以下几个方面:

第一是货币政策从紧。在刚刚闭会的全国两会上,政府再次强调了年初的中央经济工作会议提出的“货币从紧”政策。这势必对与国民经济密切相关的卡车市场造成极为不利的重大影响。

第二是信贷利率提高。由于2008年消费信贷政策将发生较大变化,利率提高必然会抑制部分需求,这对重卡市场也会产生相当大的影响。

第三是国III重卡价高。下半年,由于法规的实施,国III重卡将纷纷上市。目前,国III重卡的价格将比国II重卡高几万元的说法,已经风靡全国上下。这也是影响重卡市场需求的重要因素。

第四是重卡市场自身已经出现增长乏力、有所回落的迹象。如上所述,1-2月份的增幅与去年同期相比,有所减弱。一直大幅增长的牵引车增幅虚弱比较明显。

从全年走势来看,预计重卡市场将会是一种“前高后低”的发展态势,即上半年的市场会在惯性的作用下持续去年良好的销售局面,下半年则会出现回落甚至低迷的态势。

总而言之,综合分析目前国民经济、政策法规、市场规律等各个方面的环境因素,可以预测,今年的重卡市场不会像去年那样乐观。 “井喷”之后出现回落、平稳甚至低迷,是情理之中的、不言而喻的。

|