第一部分:三个阶段

中国重卡市场发展需要经历“三大阶段”,第一个阶段,是重卡产品“质量?价格”的竞争阶段,即同质或近乎同质的重卡产品,市场经常表现出纯粹的价格战,谁的价格高,谁就销量不好,反之,谁的价格低,谁就销量就好。第二阶段是“配件·服务”的竞争阶段,这个阶段就是企业拼服务,拼配件,谁的服务到位,谁的维修便捷,成本较低,谁的销量好。第三阶段是“文化?品牌”的竞争阶段,在产品质量和服务到位的前提下,企业文化注入的产品品牌传播使得客户忠诚于企业系列产品,这个阶段已经具有明显的重卡产品“市场细分”以及“目标市场”。

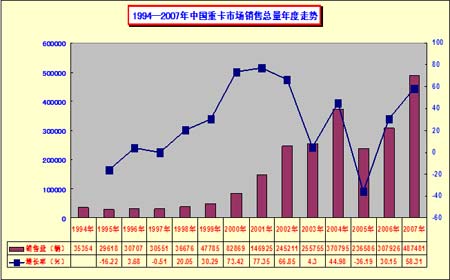

根据1994-2007年统计数据分析,可以得出结论:中国重卡行业的发展已经进入了一个重要发展阶段。1994--2007年是中国重卡市场发展的“第一个阶段”,自1998年下半年,中国重卡市场开始了高速增长,尤其是2004年,重卡市场处于“井喷”是增长态势;2005年是重卡市场“调整年”,也就是从2005年中国重卡市场进入了“第二个阶段”,重卡市场将开始了新一轮的发展;受“国三大限”的影响,国内重卡企业的配件及服务体系仍需一段时间的布局完善,2008年,中国重卡市场已经走过了“价格?质量”竞争初级阶段,进入了第二阶段是“服务?配件”的竞争阶段。2010年中国重卡市场有望进入“第三阶段”,即“文化·品牌”的竞争阶段。

第二部分:一把“双刃剑”

受国三大限影响,国三重卡车辆服务维修相对复杂,2008年5月份以后,中国重卡市场竞争重头戏:“配件·服务”竞争,重卡企业市场份额增长源头已经开始变化。“配件·服务“网络布局完善,能否满足重卡市场保有车辆的正常营运,尤其是满足“国三重卡”,这已经成为2008年重卡企业头上“双刃剑”:2008年下半年,能否彻底解决国三车辆的低价维修和便捷服务,成为重卡企业销售相对增长的主要源泉,同时也是重卡企业销售相对下降的主要障碍。

汽车市场一个定理:车辆的保有总量决定着车辆配件和服务的规模。2005年国内民用载货车保有量9555468辆,其中重型汽车保有量1680732辆;2006年国内民用载货车保有量9862992辆,同比增长3.22%,重型汽车保有量1740117辆,同比增长3.55%。截至12月底,国内重型汽车保有量约205万辆。2008年1-3月份重卡市场“高位”运行,呈现大幅增长,累计销售量167232辆,较去年同期(105347辆)增长58.74%。初步统计,目前,国内重型汽车保有量已经超过220万辆。

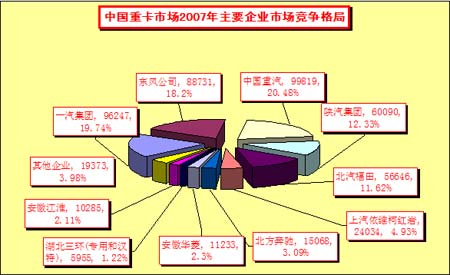

2007年,重卡市场继续保持着“高速”增长态势,重卡市场主流企业市场增长相对较快,市场份额不断增加,重卡市场“新军“也是积极开疆扩土,销量的迅速提升。行业政策带给重卡市场了发展机遇,大吨位、大马力车型显现“市场霸气”,市场竞争格局总态势“不变”。 斯太尔系和东风解放系列重卡产品已经居中国重卡行业的龙头,1—12月份,东风公司和一汽解放两家销量合计184978辆,总体市场份额37.94%,;陕西重汽等斯太尔4家销量累计240589辆,市场份额已经达到49.35%。

未完待续...

|