此文章属卡车网内部分享内容,未经允许严禁转载。

一、产销形势分析

数据统计,2013年1~3月份,国内轻卡完成产销487298辆和490696辆,同比分别增长-0.60%和-0.16%,双双未能达到上年同期水平,且略有下降。在卡车(含底盘、半挂牵引车)市场的占有率超过半数(详见图1),达到55.44%,同比增长1.40个百分点。

最近四年来,国产轻卡在卡车市场的占有率呈逐年攀升之势,且一直占据着卡车市场半壁江山。统计数据显示,2010年、2011年和2012年,分别达到50.76%、53.04%和55.78%。

轻卡细分,轻卡整车完成销售471453辆,增长2.62%,占有率超过60%,达到60.73%;轻卡底盘完成销量19243辆,同比下降超过40个百分点,达到-40.01%,占有率同比下降6.90个百分点,达到17.68%(详见表1)。轻卡专用化正向边缘靠近。

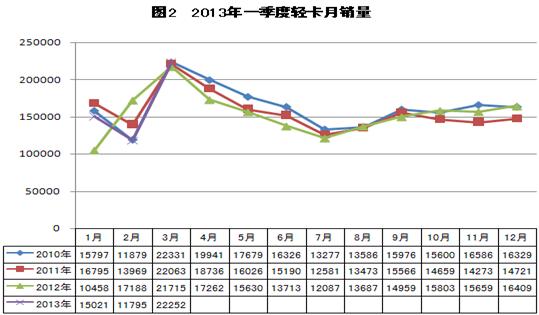

分月走势看,2013年元月和二月两个月的销量双双高于2012年同期,且低于2011和2010年同期水平;3月份,随着市场旺季的到来,加上近两年被压抑的市场得到释放,销量高于2012年和2011年3月份,但与2010年同期相比,仍有791辆的差距(详见图2)。

二、轻卡竞争分析

2013年1~3月份,中汽协统计到的有轻卡销量的企业有34家(比上年同期多3家)。其中,累计销量在万辆以上的企业14家(同比多2家),累计销量合计达到448138的辆,市场份额合计超过90%,达到91.33%。

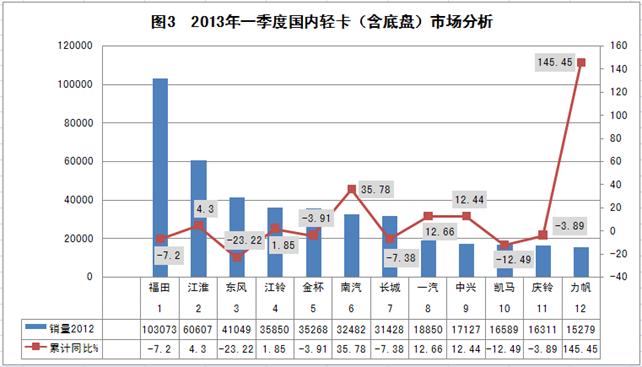

在前10强企业中,北汽福田以超过10万辆的销量,超过20%的市场占有率,继续高居行业榜首。江淮以超过6万辆的销量和12.35%的市场占有份额位居第2。东风、江铃和金杯居分列第3~5位,南汽、长城、一汽、中兴和凯马位居第6~10位(详见图3)。

与上年同期相比,行业第1~3位企业没有变化;江铃、南汽、一汽和中兴,分别由上年同期的行业第5、第7、第10和第11位,分别升至今年一季度的行业第4、第6、第8和第9;而金杯、长城、凯马和庆铃,分别由上年同期的行业第4、第6、第8和第9位,降至2013年一季度的行业第5、第7、第10和第11位(详见图3)。

销量方面,南京汽车领衔增幅最高企业,东风下滑幅度最大。一汽和中兴同比实现2位数增长。

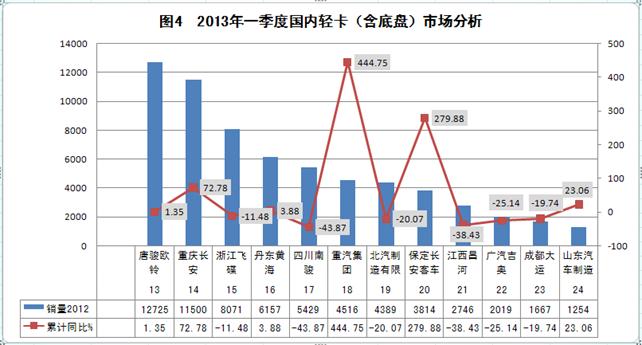

在11~20位企业中,庆铃汽车退出前10。力帆、重庆长安和重汽集团等由于上年基数小,一季度轻卡销量同比均实现了高速增长,增速分别高达145.45%、72.78%、444.75%和279.88%等(详见图4)。

三、轻卡市场特点及原因分析

(一)市场特点

2013年一季度,国内轻卡市场呈现4大特点:

(1)市场仍在低位运行,且未能达到上年同期水平,但继续占据卡车市场半壁江山,份额实现小幅上升。

(2)轻卡生产企业增多,但强者恒强,非主流轻卡企业销量呈现高速增长。

(3)生产集中度进一步提高。40%企业的销量占据总销量的90%以上。

(4)新品推出步伐继续加快。2013年以来,尽管市场销量不尽如人意,但企业在新品推出和产品战略调整等方面的竞争却非常激烈。不完全统计显示,一季度,国内又有11款轻卡新品新鲜出炉,与上年同期5款相比,推出速度继续加快。

江铃:江铃的轻卡阵营有凯锐、凯威、凯运、顺达几大系列。其中,凯运、顺达是基于五十铃100P平台的产品系列,而凯威则是一款中卡产品,凯锐系列为高端轻卡。面对江淮新帅铃、日产凯普斯达等新一代高端轻卡,江铃又推出了自主研发的窄体版凯锐800,造型与五十铃700P、江淮新帅铃的窄体版非常接近,搭载采用福特技术2.4L全新柴油发动机,有2750mm和3360mm两个轴距。

福田:2013年福田将原来的欧马可C280、欧马可C380、欧马可A三大系列,重新划分为1系、3系、5系三个系列,以康明斯ISF2.8、ISF3.8发动机、采埃孚变速器为标准配置,重新明确其高端定位,并以吨位细分为满足城市、城际、城郊高效物流需求的三大产品系列。目前,欧马可1系、3系和5系的销量比例为4:3:3。1系的销量份额较稳定,而3系和5系还有很大的增长空间。未来,5系将进一步转向中卡市场,这也是欧马可品牌未来的拓展方向,2014年,欧马可产品线的中卡比重将从目前的20%增至40%。

庆铃:庆铃五十铃的轻卡产品线有100P、600P两个系列,以及700P中卡系列,全部使用五十铃商标。其技术标准和配套零部件也都来自于日本五十铃体系,其价格很高,堪称轻卡中的贵族。以单排栏板式轻卡为例,配备4JB1发动机的100P轻卡的价格在8.9~12.1万元之间,配备4KH1发动机的600P轻卡的价格在10~14万元之间。虽然产品的稳定性相对较高,但高出自主品牌同级别产品近一倍的价格,也使得庆铃的销量和市场占有率逐年下滑。

江淮:2013年,江淮帅铃对旗下产品的驾驶室、发动机、底盘等进行了全面升级,这些产品将垂直切换以往的帅铃Ⅰ、帅铃Ⅱ、帅铃Ⅲ车型。3月22日,高端轻卡--全新帅铃上市,至此,新帅铃已有窄体、中体、宽体三个轻卡系列和1个中卡系列,轴距覆盖2490~5300mm。在动力方面,新帅铃在保留了4DA1发动机,新增加了康明斯、纳威司达迈斯福两大发动机系列,形成了由7款发动机构建的动力阵营,覆盖了2.8L~4.8L中轻卡全功率段。4款驾驶室、7款发动机,再搭配不同的底盘,江淮帅铃可以形成数十款甚至上百款不同车型的产品阵容,成为市场上车型种类最多、品种最丰富的高端轻卡品牌。

南京依维柯:1月8日,南依高端轻卡"超越"珠海上市,并细分为窄体、中体和宽体三大系列,指导价为9.68万~11.8万元。2013年,"超越"高端轻卡的国内销售目标为5000辆,形成了高端、中端、低端完整的轻卡产品体系。海外销售市场上,南依已经与欧、美、亚、非四大洲签署了合作协议(订购了超越系列车型2000辆),并在与俄罗斯的销售协议上实现五年内销售30000辆。

东风股份:换帅之后的东风股份2013年将对现有东风轻卡车型进行全面升级,涉及东风凯普特、东风多利卡、东风福瑞卡、力拓等四个品系近20个升级项目,同时还将推出全国首款全天候商用车--配装前后夜视仪,配备集收音机、媒体播放、一键呼叫等于一体的MP5娱乐等高端轿车的配置。3月13日,该公司针对城镇用户群体推出的全新车型、具有"三大"、"七器"的东风第二代劲卡6款新品上市。

除上所述,就在今年一季度,一汽青岛、一汽通用、上汽和大运等公司的轻卡新品也已现真身或雏形。

1月15日,一汽青岛在青岛推出了新产品--途V系列,天然气全系车型,专用车,轻卡包括虎V,JL01两大系列。3月份,一汽通用汽车新一代高端轻卡产品F330已成功完成了200万公里的相关路试。

截止2013年元月中旬,上汽商用车代号为SV62轻卡产品的工程方案已完成,整车架构和性能参数已基本制定,目前已开始零部件供应商的定点工作。

3月29日,大运汽车全新卡车系列品牌"奥普力"发布,该系列包括奥普力轻卡490系列、4100系列、4102系列和奥普力中卡、奥普力4100系列自卸车、奥普力4102系列自卸车、奥普力4108系列自卸车。奥普力轻卡主要采用云内及锡柴490/4100/4102中冷增压发动机,货箱4120mm/3820mm,上牌吨位1.75吨及N1类,配装万里扬525/535/6T-100变速箱,核心配置为目前轻卡市场上常见,全车标配断气刹。

(二)影响因素分析

(1)国内经济发展依然低速运行。国家统计局统计数据显示,一季度国内生产总值118855亿元,按可比价格计算,同比增长7.7%。

(2)CPI、PPI、工业品出厂和购进价格低速发展。国家统计局统计,2013年3月,我国居民消费价格(CPI)和工业品出厂价格(PPI)同比分别上涨2.1%和下降1.9%。一季度,工业生产者出厂和购进价格同比分别下降1.7%和1.9%。

(3)社会融资规模迅速扩大。中国央行公布的数据显示,2013年一季度我国社会融资规模为6.16万亿元,比上年同期多2.27万亿元。

(4)公路货运量增速放慢。据交通部统计,2013年1~3月份,国内货运量和货物周转量分别完成778750万吨和50847818万吨公里,同比分别增长10.5%和12.3%。同比分别慢3.1和2.6个百分点。

(5)消费品零售总额增速放缓。国家统计局统计,一季度,社会消费品零售总额55451亿元,同比实际增长10.8%,同比回落2.4个百分点,比上年全年回落1.9个百分点。

(6)固定资产投资增速放慢。国家统计局统计,一季度全社会固定资产投资58092亿元,同比实际增长20.7%,增速与上年同期持平,增速比上年全年加快0.3个百分点。

(7)居民收入农村快于城镇。一季度城镇居民人均可支配收入7427元,实际增长6.7%。农村居民人均现金收入2871元,实际增长9.3%。

(8)进出口保持小幅增长。海关总署统计,一季度进出口总值同比增13.4%,其中出口同比增18.4%,进口同比增8.4%。

(9)雾霾天气促使各地加快了"黄标车"限行和淘汰的步伐。如,上海下半年开始执行国Ⅴ,四川成都、黑龙江伊春、河南咸阳等均加大淘汰"黄标车"。

(10)车辆排放升级的影响。如1月1日起开始执行的天然气国Ⅴ。由于企业和经销商没有引进足够重视,加上单车成本上涨2万元左右,"气质"以及天然气价格上涨的预期等,均影响到了中低端轻卡用户的购车行为。

四、展望二季度

把脉二季度经济,国内经济学家表示,二季度中国经济仍将延续"弱复苏"。

进入二季度,兴修水利资金、农村基础设施建设资金以及国家对夏粮的补贴款等款项的到位,轻卡销量有望回升。

其次,随着夏季的来临,北方地区蔬菜、瓜果将大量上市,农村运输市场开始活跃;天气的转暖,饮品进入销售旺季,由此带来市场需求量的上升。

第三,随着天气的转暖,保障性住房、房屋装修、棚户改造等进入旺季,由此将带来城市短途运输市场的活跃。

第四,柴油车国Ⅳ标准执行的预期。

此外,2013年中央一号文件提出,鼓励和支持承包土地向专业大户、家庭农场、农民专业合作社流转。作为新型农业经营主体,"家庭农场"概念首次在中央一号文件中出现,伴随我国"家庭农场"的发展及城镇化的进程,轻卡在农村市场有巨大的发展潜力。

应该看到,"黄浦江死猪漂浮"事件和正在发生的"H7N9禽流感"疫情都癣导致相关农民、相关商户收入不确定性大幅增加,加之,新一届政府严控公款消费,相关的公路运输量也将下降。同时,除一季度影响因素持续发酵之外,以下因素也加大轻卡市场增长的不确定性。一是公安部掀起的自2013年4月1日长达6个月的货车违法行为专项治理;二是5月1日起开始实施的新版《机动车强制报废标准规定》等。

综上所述,二季度国内轻卡总销量有望与上年同期持平,实现46.5万辆,同比增长约-0.07%。

此文章属卡车网内部分享内容,未经允许严禁转载。

纯电工程车 一路畅赢 福田瑞沃大金刚ES3 EV

创造新价值制高点 中集·陕汽“港牵2.0一体化”新品正式上市发布

升级四大承诺 第7000辆下线北京重卡上市一周年礼遇每一位梦想家

百万公里无大修 江淮帅铃值得信赖

16升排量 600马力 一汽解放鹰途&JH6牵引6SX1-600燃气车上市

售价35.88万元起 东风天龙KL龙擎3.0燃气新品上市

动力澎湃油耗低,每公里节省3毛钱,欧康动力用实力赢得乔宁信赖

腾跃九州,财富新引擎 东风商用车龙擎3.0燃气新品即将上市发布

26国百余名合作伙伴齐聚资阳,共绘现代商用车海外蓝图!

更智能更全能更安全,赢动AMT灵动大脑2.0让“未来已来”