作者前言:

2009年重卡市场总销量让“行家”(专家,分析师,企业决策者及其幕僚,企业营销主管、经销商)众口失言,2008年12月底,曾经最悲观的言论是:某重卡企业销售老总在在行业发言预测2009年重卡销售35万辆左右,其河南的经销网络放假至2009年的三月份。的确,“金融危机”汹汹而来,然市场之“危”犹如白驹过隙,市场之“机”嘎然而止。2009年重卡市场有许多“谜底”需要慢慢解析:如为何重卡可以超越“08年54万辆”,冲上“神话般的63万辆”?为何自卸车旺季不再“3月”,2月份就热销?,还有,牵引车市场又是靠啥“井喷”?

预测结论亦“益人”亦“损人”,请使用者“辨之”。

正文伊始:

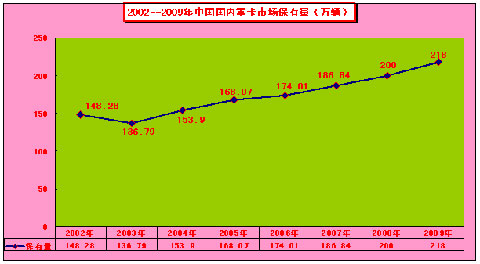

2009年中国作为“金砖四国”之一,中国国内经济率先恢复明显,并业已巩固。中国汽车市场79家企业产销量超越1300万辆大关,其中生产总量13790994辆,同比增长48.3%;销售总量13644794辆,同比增长13644794%。2005年国内民用载货车保有量9555468辆,其中重型汽车保有量1680732辆;2006年国内民用载货车保有量9862992辆,同比增长3.22%,重型汽车保有量1740117辆,同比增长3.55%。2007年国内民用载货车保有量1054.06万辆,同比增长6.87%,重型汽车保有量186.74万辆,同比增长7.31%。2008年国内民用载货车保有量1126.07万辆,同比增长6.83%,重型汽车保有量200.84万辆,同比增长7.55%。

2009年12月底,国内重型汽车保有量测算已经达到218万辆以上(这个数据来源于统计局,根据我们市场测算包含一些不上牌照的港口、企业厂区使用车辆、工程内施工用车,2009年12月底,数量约在260万辆。

图1:2002-2009年中国重卡市场保有量情况:

第一部分:2009年中国重卡市场概况:首次突破“60万辆”大关

一、2009年重卡市场是中国重卡市场“第二腾飞”的起点:

中国重卡市场每年的“最大市场特征”基本是可以概括成本年度的“关键词”:如

2004年是重卡市场的“井喷”;

2005年重卡市场的“调整”;

2006年重卡市场的“省油”;

2007年重卡市场的“计重收费”引发需求的“倍增”,2008年重卡市场的“透支性需求”:

2009年,重卡市场启动源于“4万亿”投资拉动,重卡市场属于“投资拉动”型。

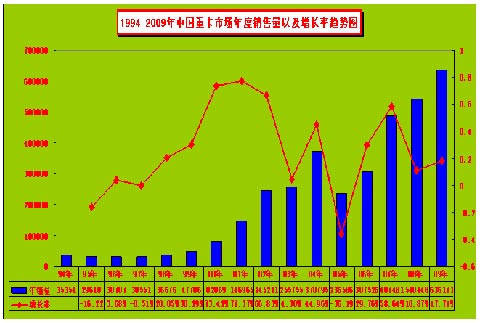

由此可以看出,在中国的汽车市场中,重卡市场是最容易受经济环境影响的子市场。纵观中国重卡市场1994-2009年的走势,我们得出一个结论:每次重大利好宏观政策的出台就是重卡市场迅速拉升的机遇。

十年前的“亚洲金融危机”后,中央实施了“积极的财政政策和积极的货币政策”,此后,中国的重卡市场从1998年的下半年,开始了“第一次腾飞”,持续时间长达“6年时间”。2008年的全球“金融危机”爆发后,中央果断地实施了“积极的财政政策和适度宽松的货币政策”。“4万亿”基础建设投资效果“立竿见影”。

图2:1994-2009年中国重卡市场年度销量以及增长:

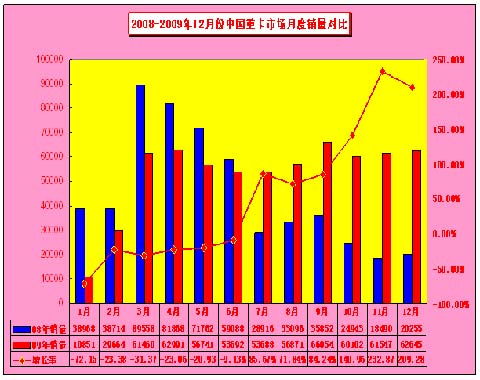

二、2009年中国重卡市场走势分析:销量总计636171辆,同比增长17.71%:

2008年重卡市场突破了“50万辆大关”,2009年重卡市场,突破了“60万辆大关”, 2009年重卡市场可谓是“糊涂型增长”,搞晕了“多少专家和精英”。

中汽协12月份数据显示,2009年累计销售量636171辆,同比增长17.71%。其中重型载货车、重卡非完整车辆、半挂牵引车销售量分别累计为134281辆、290784辆、211106辆,同比分别增长25.79%、21.39%、8.73%。

各月具体走势如下:

1月份,延续2008年12月颓势,受春节休假和货运总量的减少等影响,1月份重卡市场整体需求不足,较去年同期以及较去年12月份均是大幅度的下滑;

2月份,2月份自卸车销售提前进入了旺季(考虑春节因素,)自卸车是“4万亿”内需受益的“第一车型”,2月份当之无愧引导是重卡市场发展趋势,成为市场贡献率最大的车型,市场分析得知,自卸车基本上已经占到重卡的40%以上的销售占比。;

3月份,自卸车市场继续上涨,载货车市场启动;

4月份,自卸车市场继续上涨;牵引车市场启动;

5月份,牵引车市场“接力”自卸车销售;

6月份,自卸车热度稍有下降,牵引车明显增长;

7月份,牵引车市场“闪现井喷”态势,后市牵引车市场已经成为市场主力;

8月份,牵引车市场“强势不改”;

9月份,牵引车市场“继续强势”,货车、二类底盘再次发力;

10月份,货车、底盘、牵引车同时增长,月度销量继续在“6万辆”以上;

11月份,月度销量依然在“6万辆”以上,并强势增长;

12月份,月度销量在“6万辆”以上,并强势增长。

图3: 2007-2009年1-12月重卡市场月度销量对比情况:

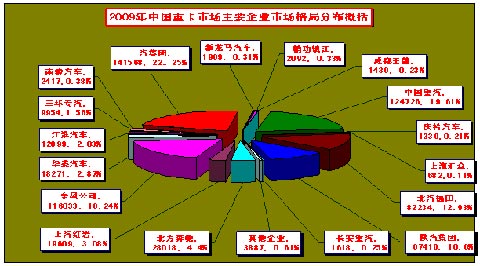

三、重卡市场“第一军团”已经达到6家企业:

根据重卡市场特征以及规模化特点,中国重卡市场根据产销规模、营销能力、抗风险能力等可划分五大军团,其中产销规模须是刚性指标:60000辆以上为第一军团,60000-35000辆则为第二军团,35000-15000辆为第三军团,15000-8000辆第四军团,8000辆以下为第五军团。

2009年重卡企业市场竞争地位又将如何呢:2009年重卡市场第一军团“新增1家”;2009年主流基本上重卡企业获得长足的发展,根据标准划分情况而言,中国重汽、一汽解放、东风公司、陕汽集团、继续中国重卡“第一军团”行列,福田欧曼销售量达到8万辆以上。第二军团空缺,北方奔驰、上汽依维柯红岩、华菱汽车均在“第三军团”。第四军团中江淮汽车、三环专汽发展势头相对不错。

四、竞争格局“震动”:中国重汽不及一汽解放,市场格局尘埃落定

2009年的牵引车市场“闪现出暂时的井喷”。 从5-10月份的数据显示,一汽解放连续作为月度销售冠军,超越了中国重汽的月度销量。10月份,解放重卡因此本年度累计销售总量超过中国重汽了达4863辆,并且位居中国重卡市场的“第一”,中国重汽因牵引车销量的低迷而丧失“重卡王者至尊”。并且延续至年底。

2009年解放重卡“完胜”中国重汽,市场格局尘埃落定。中汽协数据显示:12月份重卡市场格局基本上“尘埃落定”。解放重卡因牵引车销量猛增,再次位居中国重卡市场的“第一”,中国重汽因牵引车销量的低迷而丧失“重卡王者至尊”。 2009年重卡企业竞争格局排名如下:解放重卡位居“第一”, 中国重汽位居“第二”, 东风公司位居第三,欧曼福田位居第四,陕汽集团位居第五。

第二部分:2009年重卡市场“解密性分析”

一、2009年重卡市场“解密性分析”:整体市场用“3个秘密”概括

“自卸车”在上半年对重卡市场贡献度相对较大,尤其是一季度期间,贡献度基本在60%以上,二季度,牵引车市场启动,“接力”自卸车市场开始了高速的增长,并因此市场快速增长而使重卡市场发生“市场竞争格局的震动”。2009年全年市场可以用“3个秘密”概括市场整体走势“规律”。

1、 自卸车市场:自卸车是“4万亿”内需受益的“第一车型”,自卸车将成为上半年重卡市场的主力车型。(普通分析师应该分析到的----明涨)

2、 牵引车市场“骤然暴增”: 牵引车市场3月有所抬头,使三个企业部分企业销量回升促进不少.并使重卡市场竞争格局发生“地震”(牵引车市场的增长,更多是燃油税等因素累计---长期关注重卡市场的分析师应该预测到得---半暗半明的涨幅)

3、 2009年重卡市场突破“60万辆”:如果看不懂2009年牵引车市场的走势,估计也不敢得出这个结论(许多专家在2009年上半年结束时候,也未必给出60万辆的结论)。

二、解密2009重卡市场“3个秘密”:

1、 自卸车市场:

自卸车是“4万亿”内需受益的“第一车型”,由于“4万亿”基础建设投资带动,各地铁路、公路建设项目迅速开工,对工程类自卸车需求明显上升.春节过后,自卸车市场开始“火爆”,市场出现自卸车“供不应求”的热销局面。2月份,自卸车市场当之无愧引导是重卡市场发展趋势,成为市场贡献率最大的车型,根据各企业销售数据市场分析得知,自卸车基本上已经占到重卡的60%以上的销售占比。以陕西重汽、中国重汽、上汽依维柯红岩为代表的斯太尔重卡继续演绎了“自卸车”市场的霸主地位,从而继续居“自卸车市场”前列。

2、 牵引车市场:(三方的来源:1、牵引车的更新;2、替代普通货车3、物流运输首选车型)

2.1、2009年1月1日,中国式的燃油税在“金融危机”的大环境下“借机”而出的,“免六项费用”而实施燃油税实则是“大规模的减赋”行为,而非增收“税收”之举。重卡保佑量221万辆,平均吨位在15吨,测算得出燃油税将“减赋”金额约755.82亿元。

2.2、燃油税利好于“大吨位”车型,公路半挂牵引车成为载货量最经济的“大吨位”车型

所谓大吨位车型实际指“上户吨位”相对较大的重型公路货运车辆。公路运输车辆包括普通载货车(含一种说法:单轴、并装双轴、并装三轴;另一种说法:二轴4*2、三轴6*2或6*4、四轴8*2、8*4、8*6、五轴及六轴货车等)、公路牵引车如: “1+1+(1、2、3)的半挂牵引车”、“1+2+(1、2、3)的半挂牵引车”等。根据国家质量监督检验检疫总局、国家标准化委员会发布的《道路车辆外廓尺寸、轴荷及质量限值》国家强制标准(GB1589―2004)规定,可以得出结论,公路半挂牵引车是最理想的“大吨位”运输车辆。

2.3.普通载货车上户吨位:耗油量与牵引车基本相差不大,载质量明显较少:

根据相关法规标准,普通公路载货车载质量如下:单轴(每侧单轮胎)7吨;单轴(每侧双轮胎)10吨;并装双轴(每侧双轮胎)18吨(每少两个轮胎减4吨);并装三轴(每侧双轮胎)24吨(每少两个轮胎减4吨)。载质量基本上是上户吨位。并装三联轴的车辆最大可以拉24吨货物,耗油量基本和公路“1+2+3的半挂牵引车”相差不多,但是载质量却有明显差异。半挂牵引车上户吨位可达30吨,载质量约在31吨左右。

2.4.公路牵引车与普通载货车养路费之比较:

中国重卡市场主流公路运输车辆为“1+2+3的半挂牵引车”,上户吨位30吨,根据现行的计重收费费用,六轴及六轴以上货车车货总质量最多49吨。其中公路运管费(以甘肃地区为例):12元/吨/年,30吨车辆,总计360元;养路费(以甘肃地区为例):160元/吨/月,30吨车辆,4800元/月,全年57600元。两类费用合计57960元,每月平均需要固定支出4830元。

普通四轴货车35吨(空气悬架、轴距≥1800mm为37吨);同时,受并装三轴(每侧双轮胎)24吨(每少两个轮胎减4吨)限制,也就是说一款8*4车型,上户吨位是20吨。其中公路运管费(以甘肃地区为例):12元/吨/年,20吨车辆,总计240元;养路费(以甘肃地区为例):160元/吨/月,20吨车辆,3200元/月,全年38400元。两类费用合计38640元,每月平均需要固定支出3220元。

可见,每月平均养路费支出多了1610元,取消养路费以后,营运成本相等。年度就是19320元。

2.5.公路牵引车与普通载货车收益之比较:

根据单趟收益为前提,以1+2+3的半挂牵引车为例,装载运输零担重货30吨货物,行使里程1000公里,运价0.411元/吨公里,用户收益12330元;另外看看8*4普通载货车,装载运输零担重货20吨货物,行使里程1000公里,运价0.411元/吨公里,用户收益8220元。

同样情况下,1+2+3的半挂牵引车每次收益相对多4110元。每月跑6000公里的营运里程,可获得2.466万元

3、“牵引车市场井喷”是重卡市场突破“60万辆”大关的主要因素:

2009年,牵引车市场销售211106辆,同比增长8.73%。虽然低于“重卡市场”的整体增长率,实际上与牵引车市场的启动时间有一定关系。在不考虑替代需求的前提下,公路牵引车市场的恢复性增长,有以下2大因素直接拉动:最直接的因素之一:公路货物周转量直接决定公路运输车辆的需求;其二,公路“整车运价”走势良好,刺激用户购车需求:

3.1 2009年公路货运市场:

公路货运占据着中国货运市场的主导位置,2009年1-11月份,公路货运总量190.99亿吨,同比增长8.6%,占据国内货运总量249.67 亿吨的76.5%。根据2009年货运总量走势来看,6月份以后,随着国内经济的稳步恢复发展,公路运量平均在18亿吨以上。尤其是8月份以后,公路运量再上台阶,环比增长在5%以上。

公路货运周转量是指运输货物的数量(吨)与运输距离(公里)的乘积。根据公路货运量在国内运输方式的份额来看,公路货运周转总量同样占据着中国货运市场主力位置,但是由于“平均运距”相对较短,因此,货运周转总量指标相对不及“水运市场:2009年1-11月份,公路货运总量33111.25亿吨公里,占据国内货运总量108778.42亿吨公里的30.44%。

3.2、2009年“三类公路运输价格”中“整车运价”同比增长32%

公路货物运价应该是最直接、最精确、最科学的经济指标之一。全国普通货物运价指数体系是中国物流与采购联合会物流基础统计体系的重要组成部分,该指数体系由综合指数、整车指数、零担重货指数和零担轻货指数构成。普通货物运价指数是在对全国7大经济区域,45个重点城市、360条公路运输线路上的5000余家合格运输企业定期跟踪采访而获得的运输价格第一手信息进行统计分析的基础上编制而成。

用户受益模型如下:运价决定终端用户的毛收入,用户的毛收入=运输距离×货物总质量×运价(/元吨.公里)。运输费用包括固定费用和变动费用。运价提高后,用户受益明显变大,受益增加后,将大大刺激用户“再度购车欲望”。

|

2009年公路运价三类方式价格月度分布 |

|||||||||||||

|

公路均价 |

1月份 |

2月份 |

3月份 |

4月 |

5月份 |

6月 |

7月 |

8月 |

9月 |

10月 |

11月 |

12月 |

同比增长 |

|

整车运输 |

0.258 |

0.247 |

0.267 |

0.306 |

0.304 |

0.285 |

0.287 |

0.273 |

0.298 |

0.306 |

0.364 |

0.322 |

31.97 |

|

零担重货 |

0.345 |

0.325 |

0.303 |

0.324 |

0.32 |

0.307 |

0.308 |

0.299 |

0.319 |

0.324 |

0.323 |

0.356 |

-3.26 |

|

零担轻货 |

0.108 |

0.106 |

0.091 |

0.101 |

0.099 |

0.096 |

0.104 |

0.104 |

0.1 |

0.103 |

0.112 |

0.11 |

-9.84 |

第三部分:2010年中国重卡市场预测:市场需求预计687812辆:2010年重卡市场两大车型需求主导全年的重型卡车市场:专用车车和公路半挂牵引车;2010年重卡市场旺季就在1月份出现自卸车销售的旺季;牵引车市场有望持续热销:

2010年中国经济稳健增长,中央将继续实施积极的财政政策和适度宽松的货币政策

一、“4万亿”投资2010年依然有5848亿元陆续到位,自卸车需求强劲

对于2010年自卸车市场需求,基本上和2009年基本持平,重点市场依然在西北、东北、西南等地区。2010年自卸车市场旺季较之今年有所推迟,但是2010年1月份或许有所提前启动。主要市场需要来自:依然是4万亿后期工程的陆续开工,以及西部地区工程的陆续批复实施。预计2010年,自卸车需求在22万辆。

二、二级收费站取消后,高速公路建设(拓宽或新建)将成为各地方主要的投资热点

随着12个省市二级收费站的取消,未来的趋势将是各个省市加大高速公路的拓宽或新建,目的就是适当的“增长财政收入”,因为“高速公路”收费暂时不是可能取缔的。

高速公路建设将带来“自卸车、罐式车”销量的增长。自卸车和罐式车在未来三年来依然是市场热销车型。

三、2010年重卡出口市场:

2009年,初步预计重型车出口6.3万辆。2010年,全球经济基本上复苏,市场需求开始活跃,预计市场需求在8万辆。

四、2010年,中国重型车市场需求构成如下:

需求的分类划分:1、更新需求:基本在40万辆;2、新增需求:不低于20万辆;3、出口市场:约8万辆(国际市场基本恢复情况下)

合计需求:68万辆

五、2010年,中国重型车市场需求构成如下:

需求的车型分类划分:

1、自卸车需求:基本在22.78万辆;(建议各企业在12月份做好2010年的自卸车预排工作,确保市场不要因为交货期丧失订单。

2、牵引车需求:不低于26.29万辆;(应该是全年关注的市场)

3、专用车及载货车市场:约19.71万辆(国际市场基本恢复情况下)

合计需求:68万辆(出口市场销量如果在2010年下半年有明显的回升,全年重卡市场有望再度“突破70万辆”关口。

纯电工程车 一路畅赢 福田瑞沃大金刚ES3 EV

创造新价值制高点 中集·陕汽“港牵2.0一体化”新品正式上市发布

升级四大承诺 第7000辆下线北京重卡上市一周年礼遇每一位梦想家

百万公里无大修 江淮帅铃值得信赖

16升排量 600马力 一汽解放鹰途&JH6牵引6SX1-600燃气车上市

售价35.88万元起 东风天龙KL龙擎3.0燃气新品上市

动力澎湃油耗低,每公里节省3毛钱,欧康动力用实力赢得乔宁信赖

腾跃九州,财富新引擎 东风商用车龙擎3.0燃气新品即将上市发布

26国百余名合作伙伴齐聚资阳,共绘现代商用车海外蓝图!

更智能更全能更安全,赢动AMT灵动大脑2.0让“未来已来”