环卫车是指用于城市市容整理、清洁的专用车辆。包括洒水车、垃圾车、扫路车、吸污车、吸粪车、高压清洗车等。

本文根据公安部全国机动车上牌数据,就垃圾车、洒水车、扫路车、吸污车、吸粪车等车型的终端市场进行逐一剖析。

说明:本文凡是以集团销量显示的是指该品牌旗下销售该种专用车的企业销量合计。以东风集团销量为例,本文中的东风集团销量是指统计到的销售某种专用车的东风主机厂与东风旗下改装车企业的销量之和。

本文共分为五个部分:

第一部分:垃圾车

第二部分:洒水车

第三部分:清扫车/洗扫车/扫路车

第四部分:吸粪车与吸污类车

第五部分:影响因素

第一部分 垃圾车

(一)2015年全国垃圾车总体销售情况

1、2015年全国垃圾车分品种销售情况

根据公安部车管所机动车上牌终端数据,2015年1~12月我国垃圾车共完成销售16386辆,与上年同期21569辆相比下降-24.03%。细分品种同比,压缩式垃圾车实现高速增长,其余全部下降。2015年压缩式垃圾车累计销量超过6300辆,同比增长在55%以上,在2015年全国垃圾车总销量(下同)中的占有份额超过38%,同比提升19个百分点以上。自卸式垃圾车大幅下降,幅度超过49个百分点,市场份额的下降超过17%(详见表1)。此外,其它类垃圾车中,餐厨垃圾车实现快速增长,销售459辆,同比增长194.23%,市场份额2.80%,同比提升2.08%;摆臂式垃圾车447辆,同比增长-31.65%,市场份额2.73%。

表1 2015年1~12月全国垃圾车分品种销售情况 单位:辆,%

2、2015年全国垃圾车月度销售情况

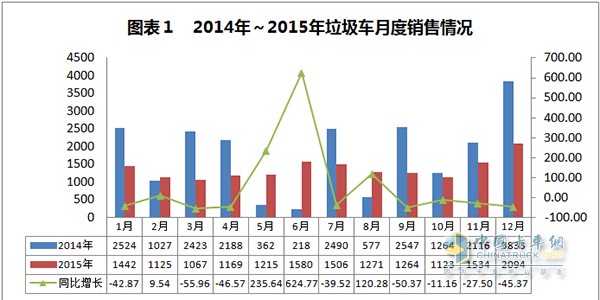

从2014年~2015年垃圾车月度销售情况看,2015年我国垃圾车月均销量在1200辆以上,同比呈现4升8降。如5月、6月、8月等3个月同比实现增长,幅度在120%以上,2月份的增长超过9%。同时,1月、3月、4月、7月、9月、12月等6个月同比均遭遇下降,幅度均在39%以上(详见图表1)。此表同时显示,每年的12月都是本年度上牌数量最多的月份。

3、2015年全国垃圾车销量前10省(市、自治区)销售情况

分地区情况看,2015年1~12月,山东、江苏、广东、浙江、广西、河南、湖北、安徽、北京和重庆等10个省市累计销量均在600辆以上,销量合计10896辆,同比增长-11.21%,在2015年1~12月全国垃圾车总销量(下同)中的占有份额合计达到66.50%,同比提升9.60%。

2015年1~12月,全国垃圾车累计销量前10省市累计销量同比呈现4增6降。其中,山东累计销售垃圾车2223辆,是2015年全国垃圾车销售地区中唯一一个销量超过2000辆且在2200辆以上的省市,同比增长40.34%,市场份额超过13%,同比提升7%;江苏、广东和浙江累计销量均在1000辆以上,同比分别增长-15.12%、-6.42%和20.81%,市场份额分别在10%、8%和7%以上(详见表2)。此外,广西在2014年销量达到2157辆后,2015年仅销售了860辆,大幅下降60%以上,尽管如此,该区2015年总销量在全国仍然排名第5。

表2 2015年1~12月全国垃圾车销售前10省(市、自治区)销售情况 单位:辆,%、

4、2015年全国垃圾车累计销量在200辆以上企业销售情况

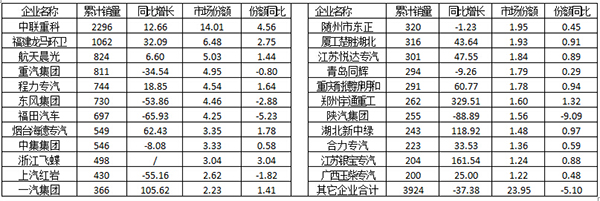

2015年1~12月,全国累计销量在200辆以上的企业有23家(详见表3)。其中,全国销量前10企业合计完成垃圾车销售8757辆,在2015年全国垃圾车总销量(下同)中的占有份额达到53.44%,同比提升6.89%。

其中,中联重科实现销量2296辆,是2015年全国垃圾车销售企业中唯一一家垃圾车总销量超过2000辆且在2200辆以上的企业,同比增长在12%以上,占有份额超过14%,排在全国垃圾车生产企业销量首位;福建龙马环卫装备累计销量超过1000辆,同比增长在32%以上,占有份额超过6%,排名第二。

值得关注的是,2015年国内整车企业(俗称“主机厂”)垃圾车销量同比遭遇大幅下降,如东风(累计销量730辆,同比增长-53.86%,下同)、福田(697辆,-65.93%) 、上汽红岩(430辆,-55.16%)、陕汽集团(255辆,-88.89%)等,同比均遭遇50%以上的下降。与此同时,部分专用车企业同比实现高速增长,如福建龙马环卫(累计销量1062辆,同比增长32.09%,下同)、烟台海德专汽(549辆,62.43%)、厦工楚胜湖北(316辆,43.64%)、江苏悦达专汽(301辆,47.55%)、重庆耐德新明和(291辆,60.77%)、郑州宇通重工(262辆,329.51%)、湖北新中绿(243辆,118.92%)、合力专汽(223辆,33.53%)、江苏银宝专汽(204辆,161.54%)等均实现同比30%以上的增长。

表3 2015年1~12月全国垃圾车销量在200辆以上企业销售情况 单位:辆,%

[page]

[page]

(二)2015年垃圾车主要市场销售情况

1、山东省垃圾车销售情况

2015年1~12月,山东省累计完成垃圾车销售2223辆,同比增长40.34%,在2015年全国垃圾车总销量中的占有份额为13.57%,同比提升6.22%。

2015年1~12月,在山东省销售垃圾车的前10企业合计销售垃圾车1754辆,在山东省2015年垃圾车总销量(下同)中的占有份额合计达到78.90%。其中,浙江飞蝶完成468辆,是2015年在山东省销售垃圾车企业中唯一一家销量超过400辆且在460辆以上的企业(其余企业均在230辆以下),占有份额在21%以上,居山东省首位;青岛同辉汽车和中联重科2家累计销量均在230辆以上,占有份额分别在10%以上(详见表4)。

从山东省销售的垃圾车分类看,自卸式垃圾车为2015年该省市场需求的主力车型,累计销量为1078辆,同比增长54.44%,在2015年山东省垃圾车总销量中的占有份额超过48%(详见表4)。

表4 2015年1~12月在山东省垃圾车销量前10家企业及该省垃圾车分类销售情况 单位:辆,%

2、江苏省垃圾车销售情况

2015年1~12月,江苏省累计完成垃圾车销售1729辆,同比增长-15.12%,在2015年全国垃圾车总销量中的占有份额为10.55%,同比提升1.11%。

2015年1~12月,在江苏省销售垃圾车的前10企业合计完成销售垃圾车1314辆,同比增长13.18%,在江苏省2015年垃圾车总销量(下同)中的占有份额合计达到76.00%。其中,航天晨光、福田汽车和重汽集团等3家企业的销量均在200辆以上,占有份额均在12%以上,位居江苏省2015年1~12月垃圾车销售企业的第一、第二与第三位(详见表5)。

表5 2015年1~12月在江苏省垃圾车销量前10家企业及该省垃圾车分类销售情况 单位:辆,%

从江苏省销售的垃圾车分类看,自卸式垃圾车为该省需求的主力车型,2015年累计销量为882辆,在江苏省2015年垃圾车总销量中的占有份额超过51%,同比提升1%以上(详见表5)。

3、广东省垃圾车销售情况

2015年1~12月,广东省累计完成垃圾车销售1413辆,同比增长-6.42%,在2015年全国垃圾车总销量中的占有份额为8.62%,同比提升1.62%。

2015年1~12月,在广东省销售垃圾车的前10企业合计销售垃圾车1149辆,在广东省2015年垃圾车总销量(下同)中的占有份额达到81.32%。其中,中联重科在广东省完成销售420辆,是2015年在广东省销售垃圾车企业中唯一一家垃圾车销量超过400辆且达到420辆的企业,市场份额达到29.72%,高居广东省首位,同比提升2.04%;广州市环境卫生机械、东风集团和福建龙马环卫在广东省销量分别为159辆、146辆和134辆,市场份额分别为11.25%、10.33%和9.48%。其余企业的累计销量均在60辆以下(详见表6)。

从广东省销售的垃圾车分类看,压缩式垃圾车为2015年广东省市场需求主力车型,累计销量为680辆,在广东省2015年垃圾车总销量(下同)中的占有份额达到48.12%,同比提升11%;其次是车厢可卸式垃圾车,2015年累计销量同比遭遇37%以上的下降,市场份额超过25%;三是自卸式垃圾车,同比遭遇48%以上的下降,市场份额超过8%(详见表6)。

表6 2015年1~12月在广东省垃圾车销量前10家企业及该省垃圾车分类销售情况 单位:辆,%

4、浙江省垃圾车销售情况

2015年1~12月,浙江省累计完成垃圾车销售1254辆,同比增长20.81%,在2015年全国垃圾车总销量中的占有份额为7.65%,同比提升4.81%。

2015年1~12月,在浙江省销售垃圾车的前10企业合计销售垃圾车890辆,在浙江省2015年垃圾车总销量(下同)中的占有份额合计达到70.97%。其中,航天晨光在浙江省完成销售206辆,是在2015年浙江省销售垃圾车企业中唯一一家销量超过200辆的企业,市场份额超过16%,高居浙江省榜首,同比提升3.33个百分点;中联重科和福建龙马环卫在浙江省累计销量分别为172辆和151辆,市场份额均在12%以上。其余企业的累计销量均在百辆以下(详见表7)。

从浙江省销售的垃圾车分类看,压缩式垃圾车为2015年浙江省市场需求主力车型,累计销量为605辆,同比增长63.96%,在浙江省2015年垃圾车总销量(下同)中的占有份额超过48%(详见表7)。

表7 2015年1~12月在浙江省垃圾车销量前10家企业及该省垃圾车分类销售情况 单位:辆,%

[page]

[page]

第二部 洒水车

(一)2015年全国洒水车总体销售情况

1、2015年全国洒水车总体销售情况

根据公安部车管所机动车上牌终端数据,2015年1~12月我国洒水车共完成销售7692辆,与上年同期(8279辆)相比增长-7.09 %。细分大类同比,中型洒水车实现11.12%的增长,重型和轻型分别遭遇13%和37%以上的下降。在2015年全国洒水总销量的占比方面,重型最多,超过62%,同比有4.52%的下降;中型屈居第二,超过34%,同比提升超过5%(详见表8)。

表8 2015年1~12月全国洒水车分大类销售情况表 单位:辆,%

2、2015年全国洒水车月度销售情况

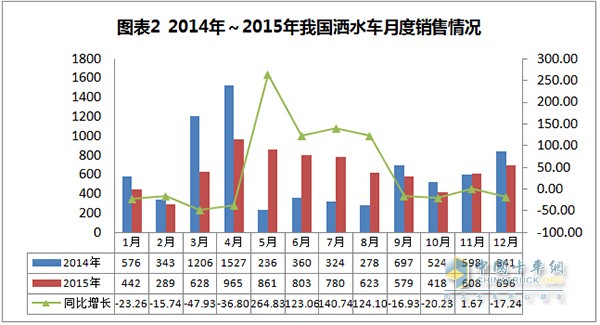

从月度销售情况看,受益于上年末市场惯性,1月份上牌数量比上年12月份少130余辆,2月份传统春节来临,历来是市场需求的淡季,也是年内市场的第一个低点,3、4两个月备战于夏季的到来,上牌数量快速增加,4月份到达年内高峰,之后至止10月底市场上牌数量呈现逐月回落,年底前的11月、12月上牌数量才回升到600辆的水平。

与上年同期相比,2015年中,前4个月的销量均低于上年同期,下降幅度均在2位数;5月、6月、7月、8月等4个月随着天气的转暖,市场需求开始回升,同比实现快速增长,幅度均在120%以上;之后市场再度出现短暂的回落,即9月、10月和12月市场再次回落到上年同期水平以下(详见图表2)。

3、2015年全国洒水车累计销量超过百辆省(市、自治区)销售情况

公安部车管所机动车上牌终端数据显示,2015年我国有26个省/自治区/直辖市的累计销量在百辆以上,同比实现增长的有11个。

其中,山东省最多,超过800辆,同比增长超过25%,在2015年全国洒水车总销量(下同)中的占有份额超过10%,同比提升2.73%;湖北、广东、浙江、江苏、河北分列全国洒水车分省销量第2~6位,累计销量均在400辆以上,占有份额分别达到8.41%、6.46%、5.90%、5.88%的5.84%。累计销量同比,湖北和广东分别遭遇到6%和7%以上的下降,江苏和河北分别下降19%和11%以上(详见表9)。

表9 2015年1~12月全国洒水车销量超过百辆的省/自治区/直辖市销售情况表 单位:辆,%

4、2015年全国洒水车销量前10企业销售情况

从终端市场销量看,2015年全国累计销量在10辆以上的企业有31家(含集团公司)。其中在湖北省境内的生产企业有22家,合计销售洒水车6024辆,同比增长3.79%,在2015年全国洒水车总销量(下同)中的占有份额达到78.32%,同比提升8.21%。

2015年1~12月,全国洒水车销量前10企业合计销售洒水车6462辆,同比增长3.54%,市场份额84.01%,同比提升8.63%。其中,程力专汽2410辆,最多,是2015年全国洒水车销售企业中唯一一家洒水车累计销量超过2000辆且在2400辆以上的企业,同比增长在12%以上,市场份额在31%以上,同比提升5.49%。东风集团排名第二,累计销量1409辆,市场份额在18%以上。随州市东正累计销量超过600辆,市场份额近8%,排名第3。其余企业累计销量均在500辆以下(详见表10)。

表10 2015年1~12月全国洒水车销量前10企业销售情况表 单位:辆,%

[page]

[page]

(二)2015年全国洒水车主要市场销售情况

1、2015年山东省洒水车销售情况

2015年1~12月,山东省累计完成洒水车销售803辆,是2015年全国洒水车销售地区中唯一一个洒水车累计销量超过800辆的省市,同比增长25.86%,在2015年全国洒水车总销量的占有份额达到10.44%,同比提升2.73%。其中,重型、中型、轻型洒水车分别完成销售590辆、200辆和13辆,分别占到山东省2015年洒水车总销量的73.47%、24.91%和1.62%。

2015年1~12月,在山东省销售洒水车的前5企业合计销售洒水车645辆,占山东省2015年洒水车总销量的80.32%。其中,重汽最多,超过200辆,是2015年在山东省销售洒水车企业中唯一一家洒水车累计销量超过200辆的企业。程力专汽和东风集团2家企业累计销量也超过百辆。销量前3企业在山东省2015年洒水车总销量中的占有份额合计达到67.37%(详见表11)。

表11 2015年1~12月在山东省销售洒水车的主要企业销售情况表 单位:辆,%

2、2015年湖北省洒水车销售情况

2015年1~12月,湖北省累计完成洒水车销售647辆,在2015年全国洒水车总销量中的占有份额为8.41%,同比增长0.06%。其中,重型、中型、轻型洒水车分别完成销售314辆、296辆和37辆,分别占到湖北省2015年洒水车总销量的48.53%、45.75%和5.72%。

2015年1~12月,在湖北省销售洒水车的前5企业全部为湖北省境内企业,分别为程力专汽、东风集团、武汉市政环卫、合力专汽和随州市东正专汽等,合计销售洒水车532辆,占到2015年湖北省洒水车总销量的82.23%。其中,程力专汽在湖北省的累计销量为274辆,是2015年在湖北省销售洒水车的企业中唯一一家洒水车累计销量超过200辆且在270辆以上的企业,同比下降6%以上,在湖北省2015年洒水车总销量中的占有份额超过40%,同比增长0.09%,其余4家企业均有不同幅度的增减(详见表12)。

表12 2015年1~12月在湖北省销售洒水车的主要企业销售情况表 单位:辆,%

3、2015年广东省洒水车销售情况

2015年1~12月,广东省累计完成洒水车销售497辆,同比增长-7.79%,在2015年全国洒水车总销量中的占有份额为6.46 %,同比提升-0.05%。其中,重型、中型、轻型洒水车分别完成销售292辆、191辆和14辆,分别占到广东省2015年洒水车总销量的58.75%、38.43%和2.82%。

2015年1~12月,在广东省销售洒水车的前5企业合计销售洒水车431辆,同比增长-0.92%,在广东省2015年洒水车总销量(下同)的占有份额达到86.72%,同比增长6.02%。其中,程力专汽在广东省累计销售洒水车132辆,同比增长15.79%,占有份额达到26.56%,位居首位,湖北新中绿和东风集团累计销量也在百辆以上,其余企业在广东省洒水车的累计销量均未能超过50辆(详见表13)。

表13 2015年1~12月在广东省销售洒水车的主要企业销售情况表 单位:辆,%

4、2015年浙江省洒水车销售情况

2015年1~12月,浙江省累计完成洒水车销售454辆,同比增长50.83%,在2015年全国洒水车总销量中的占有份额5.90%,同比增长2.27%。其中,重型、中型、轻型洒水车分别完成销售177辆、240辆和37辆,分别占到浙江省2015年洒水车总销量的38.99%、52.86%和8.15%。

2015年1~12月,在浙江省销售洒水车的前5企业合计销售洒水车338辆,同比增长73.33%,在浙江省2015年洒水车总销量(下同)的占有份额达到74.45%,同比增长9.67%。其中,程力专汽在浙江省累计销售洒水车131辆,是2015年在浙江省销售洒水车企业中唯一一家销量过百的企业,同比增长70.13%,占有份额达到28.85%,位居首位,其余企业在浙江省洒水车的累计销量均在70辆及以下(详见表14)。

表14 2015年1~12月在浙江省销售洒水车的主要企业销售情况表 单位:辆,%

5、2015年江苏省洒水车销售情况

2015年1~12月,江苏省累计完成洒水车销售452辆,同比增长-19.00%,在2015年全国洒水车总销量中的占有份额5.88%,同比增长-0.86%。其中,重型、中型、轻型洒水车分别完成销售202辆、243辆和7辆,分别占到2015年江苏省洒水车总销量的44.69%、53.76%和1.55%。

2015年1~12月,在江苏省销售洒水车的前5企业分别为程力专汽、东风集团、随州市东正专汽、航天晨光、湖北合力专汽等,合计销售洒水车370辆,占到江苏省2015年洒水车总销量的81.86%。其中,程力专汽在江苏省的销量超过180辆,是2015年在江苏省销售洒水车企业中唯一一家洒水车销量过百的企业,同比增长6.98%,在2015年江苏省洒水车总销量中的占有份额(下同)由上年同期的30.82%,提升至超过40%;东风集团在江苏省累计销量同比遭遇40%以上的下降,市场份额同比下降4%以上(详见表15)。

表15 2015年1~12月在江苏省销售洒水车的主要企业销售情况表 单位:辆,%

[page]

[page]

第三部分 清扫车/洗扫车/扫路车

(一)2015年全国清扫/洗扫/扫路车市场总体销售情况

1、2015年全国清扫/洗扫/扫路车市场总体销售情况

说明:本文中的清扫/洗扫/扫路车是清扫车、洗扫车和扫路车。

根据公安部车管所机动车上牌终端数据,2015年1~12月我国合计完成清扫/洗扫/扫路车销售5386辆,与上年同期(3960辆)相比增长36.01%。细分市场,洗扫车和扫路车累计销量同比均实现增长,分别达到2700辆和2459辆,同比增幅分别在56%和25%以上,在2015年全国清扫/洗扫/扫路车总销量中的占有率分别在50%和45%以上,同比分别增长6%和下降3%以上(详见表16)。

表16 2015年1~12月全国清扫/洗扫/扫路车销售情况表 单位:辆,%

按车型大类分同比,重型实现高速增长,累计完成销售2893辆,同比增长44.22%,在2015年全国清扫/洗扫/扫路车总销量(下同)中的占有率达到53.71%,同比提升3.06%;中型实现销售2455辆,同比增长41.25%,占有率实现45.58%,同比提升1.69%;轻型完成销量38辆,同比遭遇下降,幅度在82%以上,占有率为0.71%,同比下降4.75%(详见表17)。可见,2015年我国清扫/洗扫/扫路车市场主要以重型车和中型车为主,轻型及以下车型基本上处于边缘化。

表17 2015年1~12月全国清扫/洗扫/扫路车细分大类销售情况表 单位:辆,%

注:表17中的市场份额是指细分大类车在该种车型年度总销量中的占有份额。如重型清扫车(销量为224辆),则重型清扫车在2015年全国清扫车总销量(227辆)的占有率为98.68%。

2、2015年全国清扫/洗扫/扫路车月度销售情况

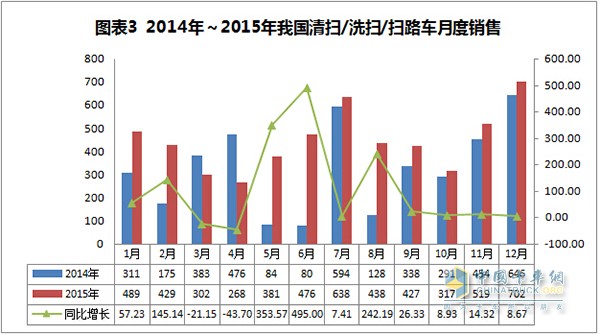

2015年1~12月,我国清扫/洗扫/扫路车月均销量同比实现36.01%的增长。12个月中只有2个月同比快速下降,如3月份的下降在21%以上,4月份的下降在43%以上,其余月份同比均实现增长,如5月、6月、8月等3个月的销量同比增长均在240%以上,2月份在140%以上,1月份在57%以上,9月和11月的增长分别在26%和14%以上,7月、10月和12月等3个月均实现个位数增长(详见图表3)。

3、2015年全国清扫/洗扫/扫路车分区域销售情况

2015年1~12月,我国清扫/洗扫/扫路车市场主要分布在天津、广东、山东、江苏、浙江等省市,其中全国销量排名前5省市的累计销量均在400辆以上,合计销量2552辆,在2015年全国清扫/洗扫/扫路车总销量中的份额合计达到47.38%。全国累计销量前10省市中除江苏和安徽2省之外,同比均实现增长,且幅度均在30%以上,其中天津累计销量(下同)583辆,同比增长在220%以上;广东547辆,同比增长79%以上;山东538辆,同比增长60%以上;浙江416辆,同比增长30%以上;北京319辆,同比增长165%以上(详见表18)。

表18 2015年1~12月清扫/洗扫/扫路车销量前10省市销售情况 单位:辆,%

注:表18中的累计销量市场份额是指该省/市累计销量在全国清扫/洗扫/扫路车总销量的占比;分车型市场份额以天津为例,天津市扫路车市场份额是指在天津市销售的扫路车(64辆)在天津市清扫/洗扫/扫路车总销量(583辆)中的占比。[page]

(二)2015年全国扫路车/洗扫车主要市场销售情况

1、2015年全国扫路车销售情况

2015年1~12月,我国累计实现扫路车销售2459辆,同比增长25.33%,市场主要集中在广东、山东、浙江、江苏、北京等省市,全国销售扫路车的前5省市合计销售扫路车1382辆,在2015年全国扫路车总销量(下同)中的占有率合计56.20%。其中广东374辆,最多,占有份额在15%以上。广东、山东、浙江和北京等4省市扫路车累计销量同比均实现增长,如广东在96%以上,山东在51%以上,浙江在31%以上,北京在100%以上等(详见表19)。

表19 2015年1~12月全国扫路车主要区域和主要企业销售情况 单位:辆,%

其次,企业方面,2015年我国扫路车市场主要由中联重科和福建龙马环卫装备等企业在争夺。2015年全国销售扫路车的前5企业合计销售扫路车2094辆,在2015年全国扫路车总销量(下同)中的份额达到85.16%。其中,中联重科以1362辆的销量(同比增长在24%以上)和55.39%的占有份额(同比下降0.42 %)高居行业榜首,该企业也是2015年全国销售扫路车企业中唯一一家扫路车销量超过1000辆且在1300辆以上的企业,福建龙马环卫装备累计销量在430辆以上,同比增长91.56%,占有份额在17%以上,排名第二(详见表19),其余企业累计销量均在110辆以下。

2、2015年全国洗扫车销售情况

2015年1~12月,我国累计实现洗扫车销售2700辆,同比增长56.98%,市场主要集中在天津、江苏、山东、广东、北京等省市,全国洗扫车销量前5省市合计销售洗扫车1241辆,在2015年全国洗扫车总销量(下同)中的份额合计达到45.96%。上述5省市中除江苏省累计销量同比下降3.13%之外,其余4省市同比均实现高速增长,如天津累计销量达到518辆,是2015年全国销售洗扫车省市中唯一一个销量超过500辆的省市(其余省市均在220辆以下),同比增长高达488%以上,市场份额在19%以上,同比提升14.07%,位居全国洗扫车市场首位(详见表20)。

表20 2015年1~12月全国洗扫车主要区域和主要企业销售情况 单位:辆,%

企业方面,2015年我国洗扫车市场主要由中联重科、福建龙马环卫装备、烟台海德专汽和郑州宇通重工等几家在争夺。累计销量前5企业合计销售洗扫车2448辆,在2015年全国洗扫车总销量(下同)中的占有份额合计实现90.67%。其中,中联重科累计实现销量1820辆,是2015年全国销售洗扫车企业中唯一一家洗扫车累计销量超过1000辆且在1800辆以上的企业,同比增长在47%以上,占有份额超过67%,同比下降4.10%,高居全国洗扫车行业榜首;福建龙马环卫以累计销量491辆,18%以上的占有份额屈居第二(详见表20),其余企业累计销量均在70辆以下。

第四部分 吸粪车与吸污类车

1、2015年全国吸粪车销售情况

根据公安部车管所机动车上牌终端数据,2015年1~12月,我国累计完成吸粪车销售1417辆,与上年同期(1341辆)相比增长5.67%;分大类看,中型吸粪车是2015年市场需求的主力车型,累计完成销售974辆,在2015年全国吸粪车总销量(下同)中的占有份额达68%以上(详见表21),同比提升9.08个百分点;重型最少,占有份额仅有8.61%。

表21 2015年1~12月全国吸粪车与吸污车细分大类销售情况表 单位:辆,%

注:表21中的市场份额是指细分车型大类在该种车型年度总销量中的占有份额,如重型吸粪车的市场份额8.61%,是指重型吸粪车总销量(122辆)在2015年全国吸粪车总销量(1417辆)中的占有份额。

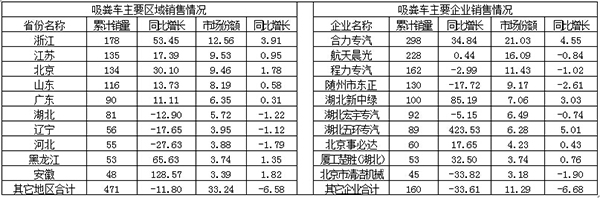

首先,分区域销售方面,2015年1~12月,我国吸粪车市场主要集中在浙江、江苏、北京、山东和广东等省市,全国销量前10省市合计销售吸粪车946辆,同比增长17.22%,在2015年全国吸粪车总销量(下同)中的占有份额达到66.76%,同比提升6.58%。其中,浙江累计销量超过170辆,占有份额超过12%,位居首位,同比有3%以上的提升。江苏、北京、山东等3省市累计销量均在110辆以上,占有份额均在8%以上,其余省市累计销量均在100辆以下(详见表22)。

表22 2015年1~12月全国吸粪车主要销售区域和主要企业销售情况 单位:辆,%

其次,企业方面,2015年1~12月,我国吸粪车市场主要由湖北境内企业与航天晨光以及北京市的2家企业等在争夺(详见表21)。其中,合力专汽和航天晨光累计销量均在220辆以上,在2015年全国吸粪车总销量中的占有份额分别在21%和16%以上。终端市场销售数据同时显示,湖北省境内企业为我国吸粪车的生产主力,2015年湖北省内销售吸粪车的企业有18家(同比多4家),合计销售吸粪车967辆,同比增长24.45%,在2015年全国吸粪车总销量中的占有份额达68.24%,同比提升10.30%。[page]

2、2015年全国吸污车销售情况

本文统计到的吸污类车辆涵盖吸污车(含清洗吸污车)、污水处理车、吸污净化车、污泥运输车(污泥运输车和污泥自卸车)等4种。其中,污泥运输车2015年1~12月实现销量71辆,同比增长914.29%;污水处理车完成销售39辆,同比增长62.50%;吸污净化车完成销量26辆,同比增长36.84%。

2015年1~12月,全国吸污车完成销售1873辆,与上年同期(1402辆)相比增长33.59%。从车型大类看,中型吸污车为市场需求的主力车型,2015年累计完成销售1066辆,同比增长38.26%,在2015年全国吸污车总销量中的占有份额达到56.91%,同比提升1.92%(详见表21)。

分地域销售情况看,2015年1~12月我国吸污车市场主要集中在广东、湖北、天津、陕西、浙江、山东等省市。销量前10省市合计销售吸污车1157辆,同比增长35.96%,在2015年全国吸污车总销量中的占有份额达到61.77%,同比增长1.07%。

其中排在首位的广东累计销量为165辆,占2015年全国吸污车总销量(下同)的8%以上,排在第2~第6位的湖北、天津、陕西、浙江和山东等累计销量也都在100辆以上,市场份额均在6%以上(详见表23)。

表23 2015年1~12月全国吸污车主要销售区域和主要企业销售情况 单位:辆,%

从生产企业看,2015年1~12月我国吸污车市场主要由程力专汽、随州市东正、湖北新中绿、合力专汽、福田汽车和湖北五环专汽等在争夺。销量前10企业合计完成吸污车销售1343辆,同比增长47.74%,在2015年全国吸污车总销量(下同)中占有份额达到71.70%,同比提升6.87%。

其中,销量前2家累计销量均在220辆以上,如排在首位的程力专汽累计销量达到265辆,占2015年全国吸污车总销量(下同)的14%以上,排在第2的随州市东正完成吸污车销售222辆,占有份额实现11.85%,排名第3~6位的湖北新中绿、合力专汽、福田汽车和湖北五环专汽等4家累计销量均超过百辆且在160辆以上,市场份额均在8%以上(详见表23)。

终端市场销量数据同时显示,湖北省境内企业为我国吸污车的生产主力,2015年湖北省内销售吸污车的企业有24家(与上年同期相同),合计销售吸污车1323辆,与上年同期累计销量(908辆)相比增长45.70%;在2015年全国吸污车总销量中的占有份额达70.64%,同比增长5.87%。

第五部分 近期环卫车市场影响因素分析

环卫车的采购主体为政府决定了环卫车的市场需求特性。推动2015年我国环卫车市场发展主要是环保加速升级以及城镇化进程加快两大方面。

首先,环保升级方面,2015年国家铁腕治理环境污染,如2015年底淘汰京津冀、长三角、珠三角等重点区域内的500万辆黄标车;广东省的珠三角地区国V排放标准的执行时间推迟至2015年12月31日,广东省的其他各市推迟至2016年6月30日,上海黄标车全市限行,等;如北京、天津分别从8月1日起和9月1日起国五以下重型柴油车不予上牌;京津冀、长三角重点城市2016年起全面实施汽、柴油车国Ⅴ排放标准;2015年4月28日国务院召开常务会,确定加快成品油质量升级措施;京、津、冀、晋、蒙等5省直辖市成立机动车排放控制小组;《京津冀及周边地区大气污染联防联控2015年重点工作》的出台等,推动了环卫车更新换代与新增需求。

其次,在新的经济形势下,空气污染指数PM2.5成为各级政府官员政绩考核的主要指标,促使各地对洒水车、清扫车、扫路车等车型的采购。

第三是城镇化进程的加快带来新的需求量。据国家统计局统计,截止2015年年底,我国城镇化率已经达到56.1%。且目前正以年均1个百分点的速度增长。

纯电工程车 一路畅赢 福田瑞沃大金刚ES3 EV

创造新价值制高点 中集·陕汽“港牵2.0一体化”新品正式上市发布

升级四大承诺 第7000辆下线北京重卡上市一周年礼遇每一位梦想家

百万公里无大修 江淮帅铃值得信赖

16升排量 600马力 一汽解放鹰途&JH6牵引6SX1-600燃气车上市

售价35.88万元起 东风天龙KL龙擎3.0燃气新品上市

动力澎湃油耗低,每公里节省3毛钱,欧康动力用实力赢得乔宁信赖

腾跃九州,财富新引擎 东风商用车龙擎3.0燃气新品即将上市发布

26国百余名合作伙伴齐聚资阳,共绘现代商用车海外蓝图!

更智能更全能更安全,赢动AMT灵动大脑2.0让“未来已来”