2015年作为第十二个五年规划的收官与第十三个五年规划的制定之年,国民经济转型升级持续深化,经济进入了下行的通道,全年国内生产总值676708亿元,首破60万亿,同比增长6.9%,增速滑落至1990年以来的新低。产能过剩,市场疲软,中小及以下企业倒闭加速,房地产萎靡,实体经济全面萎靡,与经济形势息息相关、有着“国民经济的晴雨表、风向标和温度计”之称的商用车尤其是卡车市场,在国家铁碗治理黄标车,实施柴油车国Ⅳ排放标准的背景之下,总体较同期出现-10.32%的大幅度下滑。尽管电商物流、冷链运输等行业的兴起保持着对轻卡的刚性需求,仍难以支撑占据着卡车市场半壁江山的轻卡市场,轻卡市场遭遇到同比6%以上的下降。

一、总体销售情况分析

据中国汽车工业协会(下简称“中汽协”)统计,2015年1~12月,我国商用车完成产销量3423899辆和3451263辆,同比增长-9.97%和-8.97%。卡车(含底盘、半挂牵引车)完成销售2855881辆,同比增长-10.32%。其中,轻卡(含底盘)完成销售1558543辆,同比增长-6.26%。

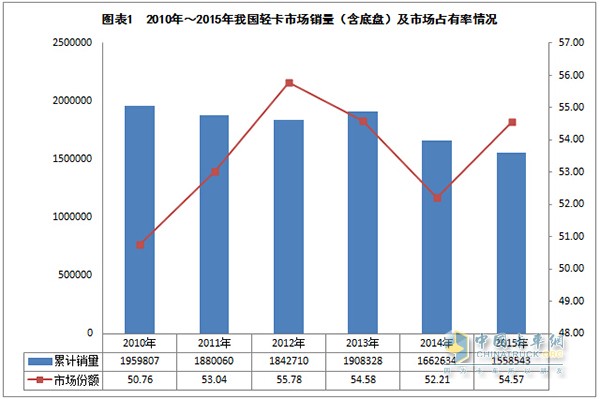

累计销量方面,纵观2010年~2015年6年间,我国轻卡市场总销量徘徊于155万辆~196万辆之间。2010年在国家出台“汽车下乡”政策的推动之下,我国轻卡年销量高达195万辆以上,创近6年最高水平。自2011年起随着国家刺激政策的退出,市场回归正常,当年实现销量188万辆以上,比上年减少8万辆; 2015年经济增长进入新常态,环保升级,气候异常,农产品与水产品薄收,中小企业倒闭,多重因素叠加,致使该年度轻卡总销量创近6年最低,超过155万辆,比高峰期的2010年减少40万辆(详见图表1)。

市场份额方面,最近6年,我国轻卡在卡车细分市场中的份额比较稳定,始终占据着卡车市场的半壁江山,徘徊于50%~56%之间(详见图表1)。

二、轻卡市场运行走势分析

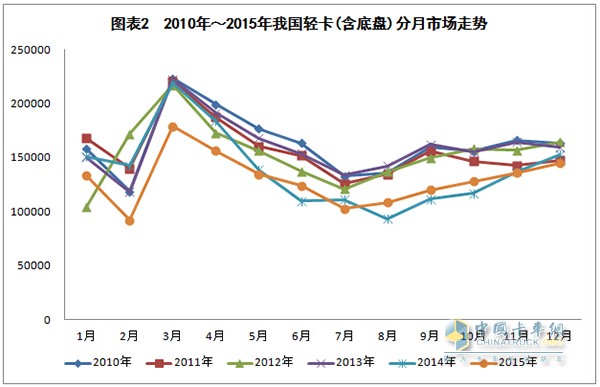

分月销售与上年同期相比,2015年全年有6月(销量123995辆,同比增长+12.97%,下同)、8月(108585辆,+16.34%)、9月(120115辆,+7.63%)、10月(127969辆,+9.39%)等4个月实现增长,其余8个月各月销量均未能达到上年同期水平,其中2月、3月、4月和7月等4个月销量甚至创近6年同期新低(详见图表2)。

三、轻卡市场竞争分析

2015年1~12月,中汽协统计到的有轻卡销量的企业有32家。其中,行业前10企业累计销量均在5万辆以上,合计销售轻卡1239870辆,同比增长-3.67 %,市场份额合计达到79.55%,同比提升2.14%(详见表1)。

与往年同期相比,前10强轻卡企业中的三大梯队格局更明显。前三甲——福田、江铃、江淮3家企业累计销量均在16万辆以上,每家均占市场份额的一成以上,构成轻卡第一梯队;金杯、东风、力帆等3家累计销量均在10万辆以上,构成了轻卡第二梯队;长城、庆铃、长安、重汽等4家企业的轻卡累计销量均在5万辆以上,构成了轻卡的第三梯队。

与往年一致的是,轻卡行业仍呈现出高集中度。2015年1~12月,前10家轻卡企业的累计销量占比由去年同期的77.41%升至79.55%,占据了近80%市场。但是,前三甲轻卡企业市场份额有所下降,由去年同期的39.34%下降到38.66%,占到了整体市场接近40%。这也说明了,这些前10强轻卡企业早已在市场根深叶茂,战斗力非常强,在市场行情不好的态势下仍有很强的竞争力。

2015年1~12月,轻卡前10强企业中负增长的轻卡企业占到6家。排名第6的重庆力帆(+74.84%)与排名第8、9、10的庆铃汽车(+6.18%)、重庆长安(+1.94%)和重汽集团(+151.2%),与同期相比呈现正增长,其中重汽以151.2%的增长率高居榜首;其余6家企业中,东风轻卡累计销量下降幅度最大,同比下滑了23.12%。

行业排名方面,纵观最近6年,福田汽车连续6年坚守行业第一(详见表1),但市场份额却呈现逐年下降势头,从2010年的22.83%一路走低,到2015年底已经降到17.12%。不仅如此,福田汽车与行业第二之间的销量差距正以年均1.9万辆的速度在缩小。2010年福田汽车与排名第二的销量差距为21.6万辆,到了2015年,与排名第二的销量差距仅有9.7万辆。

行业第二的位置,由东风汽车(2010年和2011年)、安徽江淮(2012年和2013年)和江铃控股(2014年和2015年)3家轮流坐班,每家为期2年。行业第三的宝座则由东风汽车和安徽江淮两家坚守,但东风只守了2年(2012年和2013年),江淮长达4年(2010年和2011年以及2013年和2014年)。有些企业则在行进途中给走丢了,行业前10中再没有看到他们的身影,比如2014年以来山东凯马、东安黑豹和一汽解放等已经从轻卡行业前10中淡出了。

值得一提的是,新锐——重庆长安2014年和2015年两年不仅微卡销量稳居行业第三,轻卡年销量超过5.6万辆,挤身轻卡行业第9,轻卡市场份额超过3%。新锐——中国重汽集团,其轻卡事业部虽然成立才3年多,表现却一直十分惊人,2015年销量已经达到5.2万辆,同比增长151.20%,超额完成2015年2万辆的年度销售目标,如此丰硕的成果与其产品的性价比和灵活的商务政策密不可分。

四、轻卡市场分品牌销量分析

2015年1~12月,中汽协统计到的品牌轻卡共有32种,涉及江铃、福田、郑州日产、江淮、金杯、跃进、长安、一汽、奇瑞开瑞等9家(详见表2)。

表2 2015年1~12月部分国产品牌轻卡销售情况表 单位:辆,%

其中,北汽福田、江淮和江铃汽车继续保持行业前三名,而从第四名后,销量排名常处于此消彼涨的发展势头。但新进入轻卡领域的长安轻卡近年来的市场扩张态势值得关注,尤其长安跨越轻卡呈现出爆发式增长。

2015年1~12月,北汽福田系列轻卡销量与同期相比下降9.56%,其中中高端轻卡欧马可大涨22.60%,中端轻卡奥铃轻卡小幅增长3.80%,经济型时代轻卡则大跌16.50%(详见表2,下同)。

2015年1~12月,江淮系列轻卡销量与同期相比下降4.69%,其中除高端轻卡帅铃高速增长23.74%外,出口、康铃与江淮铃系列产品也在下跌中。由此可见,北汽福田和江淮汽车的高端轻卡均呈现高速增长势头,而其他经济型轻卡市场都处于下滑中。

2015年1~12月,江铃系列轻卡销量与同期相比上升1.87%。除江铃顺达大幅增长209.50%之外,凯运、凯锐和出口销量均呈现下降势头。而凯威轻卡可能已经停产。

2015年1~12月,跃进系列轻卡销量与同期相比全线下降33.98%,行业排名从上年同期的第10位,下降到2015年的第13位。其传统优势底盘跌幅超过八成,出口量的下滑也超过80%。

2015年1~12月,长安跨越与神骐系列轻卡销量与同期相比增长11.05%,其中神骐系列轻卡高速增长41.27%。

2015年1~12月,金杯车辆系列轻卡销量与同期相比下降-40.95%,品牌轻卡全在下滑之中。华晨商用车新工厂项目预计将于2016年末建成,新工厂达产后,其年生产能力将从目前的8万辆提升至20万辆,其产品也将在目前的经济型轻卡基础上全面换代升级。这为金杯轻卡继续向前迈进提供有力支持。

2015年1~12月,开瑞绿卡也实现快速增长,幅度在8.17%。

2015年1~12月,一汽解放系列轻卡销量与同期相比下滑-63.01%,其中除新锐公狮车型增长13.99外(上年销量基数小),高端轻卡速豹新品上市后,市场销量却不尽人意,销量仅在百辆,解放自卸小幅增长1.56%,其他车型全在下跌之中,市场形势实在不容乐观(详见表4)。

可见,以南京跃进、金杯车辆、一汽集团为代表的传统老牌近年来市场销量持续下降严重。[page]

展望2016

展望2016年轻卡市场,总销量预计将在上年的基础上约有2%左右的增长,全年有望实现销量158万辆以上。推动2016年我国轻卡市场发展的因素,主要来自以下几个方面:

首先宏观经济方面,据国内权威机构预测,2016年我国经济将继续下行,GDP增速6.2%,CPI预期为1.5%,M2增速12%,人民币兑美元将贬至6.8。2016年消费品市场增速也将继续回落,但回落幅度会进一步收窄,预计全年社会消费品零售总额名义增长10.2%左右。消费对GDP增长的贡献率将继续提高。

其次,2016年是全面建成小康社会决胜阶段的开局之年,也是推进结构性改革的攻坚之年。经济任务主要是抓好去产能、去库存、去杠杆、降成本、补短板五大任务,抓好“一带一路”建设落实,抓好重大标志性工程落地。

第三,环保标准要求再度提高,执行范围进一步扩大。继2015年1月1日起,全国范围内执行柴油车国Ⅳ排放标准之后,2016年1月14日,工业和信息化部和国家环保部联合发布“公告 2016年 第4号”《关于实施第五阶段机动车排放标准的公告》,决定自2016年4月1日起,东部11省市(北京、天津、河北、辽宁、上海、江苏、浙江、福建、山东、广东和海南)所有进口、销售和注册登记的轻型汽油车、轻型柴油客车、重型柴油车(仅公交、环卫、邮政用途),须符合国Ⅴ标准要求。

2016年轻卡市场的争夺将更加激烈。随着市场需求的持续低迷,5股外部势力将继续博弈2016年轻卡市场。

一是低速货车企业。2016年1月1日起,低速货车开始执行国Ⅳ排放标准,2017年取消低速货车的生产与销售,该类企业为了继续生存,必将在这有限的一年之内完成升级,必将加快产品、产业与市场的布局。

二是微型卡车企业。2015年以来,全国一些城市开始严控卡车的载重质量,越来越多的城市甚至对于蓝牌轻卡的载重质量有了越来越多的严格的限制,这样,这些区域被限制的轻型卡车市场需求被微型卡车以及小轻卡所替代的步伐还将加快。

三是轻型客车企业与微型客车企业。由于在轻型客车和微型客车底盘上改装的轻型和微型厢式货车在价位上比轻卡低,既能装货,又满足城市物流配送标准的要求,尤其是微面型物流车特别是纯电动微面型物流车价格便宜,剔除国家补贴和地方补贴后的价格最低可以降至5~6万元以下,十分适合城市内快递运输、邮政运输和市政环卫等用途,深受用户青睐。机动车合格证数据显示,2015年1~10月,国内纯电动专用车达到15922辆的规模,同比增长1073%(近11倍),其中微面型厢式物流车唱主角、轻客型物流车表现抢眼。

第四,中型卡车企业。最近两年,国内相关部门对车辆一致性管理更加严格,标载、轻量型中卡向下抢占大轻卡市场的趋势愈加明显,外加政策驱使罐式车辆体积进一步下降,这一趋势将加速。

第五,范围不断扩大的铁路快速货运。铁路快递货运以价位低,不受天气影响的优势,超过来越受到大宗商品运输的青睐。

第六,新锐轻卡企业的迅速崛起。如中国重汽2016年轻卡目标达到6万辆;重庆长安从轻卡、微卡两大平台同步发力,产品转换灵活。

车型方面,纯电动专用车、冷链与快递专用车等将成为众车企2015年度争夺的焦点车型。

首先,纯电动专用车。在中心城区、港口、码头、封闭矿区等区域,纯电动环卫车、快递专用车、牵引车等车型的需求量在2016年还将进一步上升。

其次,冷链物流轻卡的销量会继续增长。得益于专卖生鲜食品的电商的发展,人们对生鲜食品品质要求也日渐严格,2015年1月,十部委联合发文促进冷链运输健康发展,众车企也在2015年当年加大了该类新品的研发,2016年轻卡冷藏车的需求将会有较大幅度的增长。

第三,轻卡宽体化的发展趋势将更加明显。宽体轻卡容量大、拉货多,装卸货方便,深受用户青睐。正在修订的GB1589对车辆的宽度和载质量均作了较大调整。2016年该类车型将成为主流轻卡企业争夺的焦点车型之一。实际上,2015年这一趋势已经显现,如庆铃K600新一代大轻卡产品(该车驾驶室内宽2050mm,有3360mm和3815mm两种轴距,分别满足蓝牌和黄牌用户需求,货厢长有4.17米和4.97米,该车为宽体600P,外观与700P中卡完全相同),以及100P宽体车。江铃也表示2016年将更加关注这一市场。

第四,用轻卡底盘延伸改装各类专用车,如房车、城市专用车和混凝土搅拌车等。2016年该类市场需求也将扩大。

第五,配装高端发动机的车型将继续走俏。公安部机动车上牌数据显示,2015年1~11月,国内配装康明斯轻型发动机的配套量达到3.6万台,同比增长75.58%,市场份额达到7.39%,同比提升4.78个百分点,没有高端发动机的轻卡品牌已被边缘化。2016年这一趋势将更加明显。

第六,高端轻卡市场的争夺硝烟再起。2016年随着低排放标准执行范围的进一步扩大,主流车企将在高端轻卡市场上展开新一年的比拼。就在2015年第四季度,多个企业拿出了2016年当家新品,如力帆时骏的ROJEN(铂骏)·翼骏国Ⅴ轻卡,有三款,价位分别在11.8万元~12.4万元,配装玉柴、潍柴115马力以上发动机,货厢长度为3.8米~4.2米;凯马高端轻卡凯捷系列,国Ⅳ、国Ⅴ排放,新“700P”式驾驶室,目标市场为4.2米箱长蓝牌轻卡市场;中国重汽高端轻卡“统帅”,搭载康明斯3.8升发动机,功率为141马力,6挡变速箱,120升铝合金油箱;华晨金杯大海狮专业物流版新车,共3款车型,官方指导价为9.98万~10.68万元,新车拥有汽油和柴油发动机配置,最大功率分别为102kW/85kW ,5档手动变速箱,封闭式货箱,新车装有ABS+EBD。

第七,2016年纯电动轻卡专用车的研制与纯电动产能扩张将呈现白热化。

进入2016年,由质检总局、国家标准委联合国家能源局、工信部、科技部等部门发布的5项电动汽车充电接口及通信协议国家标准,自1月1日起开始实施。同时,2016年至2020年新能源汽车推广应用财政支持政策也开始实施。意味着2016年我国纯电动轻卡专用车的研制与纯电动产能扩张将呈现白热化。

纯电动卡车产能方面,目前,比亚迪正在实施“7+4”布局,目标就是使新能源车型覆盖7个主要目标市场(私家车、公交车、出租车、环卫车、城际间客运车、物流轻卡车、建筑工程车)及4个特种车市场(仓储、机场、矿山、港口的专用车辆),实现对交通运输工具的全面覆盖。2015年比亚迪两大纯电动卡车和纯电动专用车生产基地分别落户武汉与长沙,各形成年产能5000辆;福田纯电动卡车项目落户长沙,一期预计2017年6月竣工投产,形成年产5万辆汽车底盘和2万辆环卫汽车生产能力。在此之前已有多家汽车生产企业的纯电动卡车项目落成,比如完成纯电动载货车研发项目的大运重卡,投向高端及纯电动轻卡项目的江淮,已批量投放市场的东风股份和重汽王牌。此外,山西也带来纯电动产能建设的大手笔:2015年11月25日山西发布《电动汽车产业发展和推广应用2016年行动计划》,明确到2016年底,全省各类电动汽车生产能力达到53000辆,其中电动码头车1000辆、电动物流车5000辆、电动工程用车2000辆,电动专用车方面,重点推进大运汽车制造有限公司年产1000辆电动码头车、5000辆电动物流车和山西襄矿绿丝梦科技有限公司年产1000辆电动挖掘机、1000辆电动装载机等项目建设等。

纯电工程车 一路畅赢 福田瑞沃大金刚ES3 EV

创造新价值制高点 中集·陕汽“港牵2.0一体化”新品正式上市发布

升级四大承诺 第7000辆下线北京重卡上市一周年礼遇每一位梦想家

百万公里无大修 江淮帅铃值得信赖

16升排量 600马力 一汽解放鹰途&JH6牵引6SX1-600燃气车上市

售价35.88万元起 东风天龙KL龙擎3.0燃气新品上市

动力澎湃油耗低,每公里节省3毛钱,欧康动力用实力赢得乔宁信赖

腾跃九州,财富新引擎 东风商用车龙擎3.0燃气新品即将上市发布

26国百余名合作伙伴齐聚资阳,共绘现代商用车海外蓝图!

更智能更全能更安全,赢动AMT灵动大脑2.0让“未来已来”