2015年1~6月份,我国经济增长进入新常态,消费需求持续萎缩,已批复的投资资金迟迟不能到位,环保升级速度进一步加快,国家对公告内企业管理进一步加强,股票市场近乎疯狂……,多重因素拖累,我国卡车(含底盘、半挂牵引车)市场同比呈现低速运行的发展势头,卡车细分市场全面下降。

一、总体情况

来自中国汽车工业协会(下简称“中汽协”)的统计,2015年1~6月份,我国卡车(含底盘、半挂牵引车)完成产销1482341辆和1472730辆,同比呈现双回落,分别增长-17.71%和-16.83%。其中,中卡(含底盘)完成销售93103辆,同比增长-28.27%,快于卡车市场-11.44个百分点,在卡车市场上的占有率达到6.32%,同比下降1.01个百分点(详见表1)。

表1 2015年1~6月份卡车细分市场销售情况表 单位:辆%

| 类别 |

销量

2015年 |

销量

同比增长 |

市场份额

2015年 |

市场份额

同比增长 |

| 卡车(含底盘、半挂牵引车)总计 |

1472730 |

-16.83 |

100.00 |

0.00 |

| 其中:重卡(含底盘、半挂牵引车) |

295489 |

-31.13 |

20.06 |

-4.17 |

| 中卡(含底盘) |

93103 |

-28.27 |

6.32 |

-1.01 |

| 轻卡(含底盘) |

814548 |

-13.63 |

55.31 |

2.05 |

| 微卡(含底盘) |

269590 |

0.28 |

18.31 |

3.12 |

细分卡车整车(不含底盘、半挂牵引车)与底盘市场,增速同比全部下降,分别完成销售115.69万辆和188.88万辆,同比分别增长-15.33%和-28.46%,底盘市场的下降快于整车(详见表2)。

卡车整车细分市场同比,微卡与上年持平,其余全部下降。其中,重卡(不含底盘、半挂牵引车)成为下降的重灾区,幅度超过43%,中卡(不含底盘)次之,超过40%,轻卡(不含底盘)的下降超过13%。

卡车底盘细分市场同比全面回落。其中,微卡底盘市场同比下降速度最快,超过52%;其次是重卡底盘市场,接近40%,轻卡底盘市场的下降排名第三,超过15%,中卡底盘的下降最慢,接近10%。

表2 2015年1~6月份卡车细分整车与底盘销售情况表 单位:辆,%

| 类别 |

销量 |

销量

同比增长 |

市场

份额 |

份额

同比增长 |

|

类别 |

销量 |

销量

同比增长 |

市场份额 |

份额

同比增长 |

| 卡车总计 |

1156876 |

-15.33 |

100.00 |

0.00 |

卡车底盘总计 |

188877 |

-28.46 |

100.00 |

0.00 |

| 重卡 |

77448 |

-43.65 |

6.69 |

-3.36 |

重卡底盘 |

91064 |

-39.77 |

48.21 |

-9.06 |

| 中卡 |

45094 |

-41.10 |

3.90 |

-1.71 |

中卡底盘 |

48009 |

-9.80 |

25.42 |

5.26 |

| 轻卡 |

765217 |

-13.48 |

66.15 |

1.41 |

轻卡底盘 |

49331 |

-15.83 |

26.12 |

3.92 |

| 微卡 |

269117 |

0.47 |

23.26 |

3.66 |

微卡底盘 |

473 |

-52.13 |

0.25 |

-0.12 |

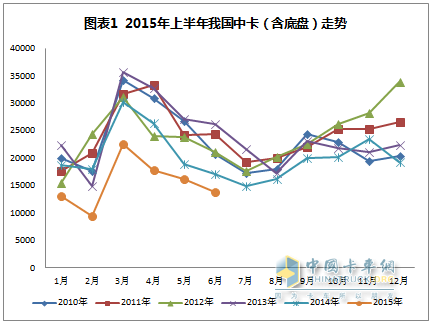

市场走势方面,受整体经济全面下行,投资、需求大幅下降的拖累,上半年我国中卡(含底盘)市场6个月的销量均创2010年以来各年同期新低(详见图表1)。

二、竞争分析

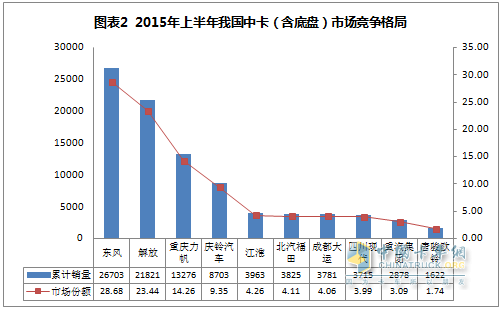

2015年1~6月份,中汽协统计到的有中卡(含底盘)销量的企业共有17家(与上年同期相同),累计销售中卡(含底盘)合计93103辆,同比增长-28.27%,其中,累计销量万辆以上的企业有东风、一汽解放和重庆力帆等3家,合计销售中卡(含底盘)61800辆,市场份额合计66.38%,同比提升13.17个百分点。行业前10企业累计销量均在1000辆以上,合计销量90287辆,合计市场份额96.98%,同比提升2.51个百分点(详见图表2)。

行业前10累计销量同比,实现增长的有重庆力帆(同比增长103.25%)和成都大运(2014年同期销量为36辆)2家,其余全部下降。其中,两大传统中卡企业东风和解放,累计销量同比分别增长-24.72%和-19.33%,庆铃累计销量同比增长-15.11%,下降速度均慢于行业。而江淮、福田、现代、重汽集团和唐骏欧铃同比下降均在40%以上。

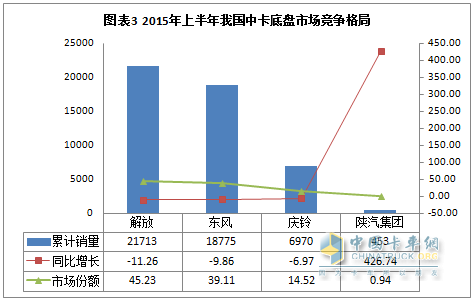

2015年1~6月份,我国中卡底盘市场主要由解放、东风、庆铃和陕汽等4家在争夺(详见图表3)。

东风和解放合计占据中卡底盘市场的84.33%,庆铃在中卡底盘上的占有份额接近15%。销量方面,东风销售中卡底盘18775辆,占东风公司上半年中卡总销量的70.31%,解放销售中卡底盘21713辆,占解放上半年中卡总销量的99.51 %,这意味着,解放在中卡市场的竞争主要依靠其中卡底盘的支撑。

三、市场特点及原因分析

(一)市场特点

2015年上半年我国中卡市场呈现以下七大特点:

1、单月销量与累计销量均创近6年各年同期新低

2015年上半年,我国中卡市场6个月的月销量创2010年以来各年同期新低。中卡细分市场增速同比全部回落,其中,中卡整车市场同比下降超过40%,中卡底盘市场的下降速度在卡车底盘细分市场中最慢。

2、牵引车批量订单频频再现

2015年以来,随着黄标车淘汰力度的加大,厂商大范围的巡展,大幅度的促销,促成批量订单频频再现,拉动了牵引车市场,也成就了2015年上半年卡车市场最大的亮点。以第二季度为例,国内主流卡车企业如中国重汽、华菱星马、陕汽、上汽红岩、福田欧曼、一汽解放、东风等均有参与其中,而且均收获得盆满钵满。

一汽解放J6领航版牵引车产品推介会:4月10日在绥化斩获订单209台(下同),4月19日在浙江衢州223台,6月10日J6P牵引车在山西146台。徐工重卡港口牵引车产品推介会:4月20日在江苏徐州253台,4月24日在深圳320台,4月26日在宁波206台。华菱港口牵引车推介会:4月12日在青岛158台,4月15日在深圳316台,4月18日在福州福清152台,5月23日在海口100台等。陕汽港口牵引车团购会:4月19日在宁波628台,5月13日在天津114台。中国重汽牵引车:4月24日在厦门368台,6月28日,重汽王牌港拖重卡在上海200台。5月27日,欧曼港口车在深圳获得订单112台……

3、载货汽车受到众车企追捧

2015年上半年投资市场的进一步萎缩促使企业将主力车型转向载货汽车,无论新品推出、产品巡展,还是产品促销等活动中均有载货汽车的身影,且收获颇丰,成就了上半年中卡市场第二大亮点。如福田欧曼的全新一代欧曼GTL超能版载货车,联合卡车新U、V系产品,中国重汽新推出的8×2、8×4载货车等。

在4月18日~6月18日短短的两个月的时间内,联合卡车新U、V系产品凭借着20场新产品推介会,攫取1600余台订单,其中阜阳现场签单96台(下同)、包头130台、深圳357台、厦门106台、上海296台、宁波128台、潍坊148台、枣阳123辆……,全新推出的V系产品是针对国内500~1 000 km的中长途运输中端经济车型。

福田欧曼全新一代欧曼GTL超能版载货车于6月5日、6月8日、6月10日分别在南昌、临沂、郑州和石家庄等地上市并斩获订单186台、113台和131台。

一汽解放载货汽车产品推介会于5月13日、5月16日、5月20日、6月16日分别在河北石家庄(解放J6L)、山东临沂(解放J6L)、江西高安(途V 8×4 载货与牵引车)、河北保定(解放J6P)等地收获订单132台、276台、108台、76台等。

4、品质体验营销移嫁中卡市场

终端市场需求的低迷,推动中卡企业开启了品质体验活动。尤其是中国重汽,可谓是市场潮流的引领者:开启网上销售、开展“以旧换新”、产品体验、巡展促销和新品推出等均走在了同行的前面:

产品促销方面,中国重汽及其子公司二季度在多地开展的T系列和豪翰产品推介会获得了可观的订单,不完全统计到的批量订单4月份有9单,合计2204台,如聊城337台、焦作207台、上海83台、襄阳357台、宁夏86台、昆明市379台、济宁87台、厦门368台、广西首批54台(战略合作300台)等;5月份5单合计857台,如南昌303台、长春93台、西藏17台、广州317台、宁波127台);6月份3单合计529台,如青岛152台、西安177台、王牌上海200台等。新品方面,针对冷链物流推出了4×2驱动车厢长7.8m,8×4驱动车厢长9.6m冷藏车,针对油罐专用车细分市场推出了8×2载货车,8×4摆臂式空气悬架载货车等,此外,5月58日,中国重汽通过与社会现有成熟的二手车交易服务商合作,共同开展了中国重汽"以旧换新"业务。

在此期间,福田瑞沃也不甘示弱,该公司开启的“2015瑞沃品质体验之旅”分为线下体验与线上体验两部分,共分17站,活动覆盖鲁豫皖、京津冀等重点区域,受此推动,批量订单也尽收囊中:4月21日山东临沂斩获订单25台(下同),6月10日河南驻马店12台,6月28日山东德州20台,6~7月份福田瑞沃还组织开展了“感动服务 清凉一夏”夏季服务。柳汽乘龙在6月20日~7月30日期间,面向全国推出了“阳光有约·惠享夏日”之国四商用车空调健康检查服务。江淮2015年上半年还开展了黄标车置换帅铃的“欢乐购“活动,等。

5、中重卡销售走上网络平台

在“互联网+”的推动之下,作为价格动辄十几万甚至几十万的中重卡的销售开始走上网络平台,实现了线上线下销售,2015年甚至开启了以旧换新业务。如4月26日,全国首家重卡汽配O2O电商城“重卡驿站”在济南市蓝翔路正式亮相,“重卡驿站”不仅有仓储、办公、电子商务等功能,未来还将集合重卡金融、保险、二手车买卖等功能。如6月5日,全新一代欧曼GTL超能版载货车在洪都南昌突破上市,通过线上线下实现该种车订车186台;4月28日,上汽依维柯红岩“杰时达车联网信息管理中心”在渝正式启用,目前已有超过2万辆该厂生产的重型卡车率先安装推行车联网。此外,货车企业进入“互联网+”的还有柳汽“乘龙V+”车联网服务系统、集瑞联合卡车的“联合通”系统、东风TELEMAT-ICS车载智能管理系统、中国重汽“智能通”、 陕汽在2011年推出天行健车联网服务系统以及北奔重汽的物联网信息化系统等。

6、重工机械企业对汽车市场的渗透力度加大,正在蚕食卡车企业在专用车市场的份额

市场需求的下降,促使重型机械企业上半年对专用汽车市场的争夺力度进一步加大,该类企业甚至将触角伸到了纯电动专用车市场。

据不完全统计,2015年二季度,像中联重科、宇通重工、徐工、国机重工、青岛重工、厦工重工等对专用车市场的渗透速度明显加快。表现为批量订单的交付、批量订单的签订与大规模的车辆巡展等。中联重科甚至建立电商平台,走在了多数卡车企业的前头。据不完全统计,中联重科2015年第二季度在终端市场上交付的批量订单有4单,如4月中联重科24辆路面高压冲洗车、喷洒降尘车、路面洗扫车中标浙江湖州市;5月27日,中联重科斩获北京市37台套扫路车、洗扫车,价值近2500万元;5月28日,中联重科205台亿元环卫洗扫设备交付天津;6月2日,中联重科与中建四局在广州签署全方位战略合作协议以及第一批数千万元集中采购合同的签订等。再如4月9日,宇通重工36台压缩式垃圾车投放辽宁盘锦市。4月20日,徐工汽车与徐工随车起重机在江苏徐州联合举办的随车起重运输车推介会,当场获订单253台;4月29日,徐工53台非绝缘臂高空作业车中标国家电网(总标台数为77台)。 6月9日,中联重科“蓝色绘美中国”专题产品巡演活动在兰州举行。6月26日,由厦工重工主办冷藏车系列新产品发布会,厦门冷链物流企业、江淮底盘、庆铃底盘等30多位代表参加。另外,2015年青岛重工在环卫产品领域的中标率提高了20%,等。

此外,在工信部上半年发布的5批《节能与新能源汽车示范推广应用工程推荐车型目录》173个纯电动专用车目录中,中联重科(5个)、河南森源重工(4个)、郑州宇通重工(2个)等3家就占据了11个,且全部为纯电动垃圾车、纯电动扫路车等市政环卫车。

7、重型机械行业加快与车辆企业的合作

2015年重型机械企业与车辆企业合作也明显快于往年同期。如3月26日,庆铃集团与中联重科签署战略合作协议,将为后者提供更多的用于改装环卫车的专用底盘,以及双方打造冷链物流车和冷链改装车等。5月5日,常林股份与国机重工(洛阳)开展自装卸式垃圾车的生产研制工作,首次加装公司自产6吨折臂吊,配合深埋式垃圾桶,运用于北京、深圳、南京等大城市。6月26日,东风柳汽与中联重科签署战略合作协议。6月28日,陕汽重卡·中联重科·湖南兴隆三方战略合作签约暨百辆德龙F3000水泥搅拌车交车仪式在湖南长沙举行等。[page]

(二)影响因素分析

影响2015年上半年我国中卡市场发展的利好与利空因素各占一半,分别如下:

首先,利好方面:

1、各地环保升级加速,拉动专用车尤其是市政环卫车市场,如垃圾清运车、洒水车、扫路车、清污车等市场需求,如天津新增的环卫和邮政用途的重型柴油车与轻型汽油车分别从6月1日和9月1日起执行“国五”标准;上海市10月1日起黄标车全面禁行;广州、深圳、青岛等地环保要求更高。此外超标排放还将面临加倍收税,环保税征收也进入倒计时……。

2、相同因素推动,加上货车限行,电商物流需求的持续走强,电商物流公司与专用车企的联合推动等,拉动快递运输车、城市物流配送车、港口牵引车等车型持续走强,如珠三角地区黄标车限行方案的实施拉动当地牵引车需求量猛增。快速发展的电子购物带动了内陆物流市场,如珠三角工厂较多,成为商品批发聚集地,拉动了当地的中卡需求量。

3、城市对专用车治理力度加强,加快了现有车辆的更新。如超限超载治理、规范渣土运输、管控危险货物运输市场等。

4、上海自贸区的建设和一些大型工程的开工,都在不同程度上推动着当地中重卡的销售。

5、车辆生产企业的推动。如范围宽广的巡展,幅度较大的促销,期限更长的售后服务等。厂家不断推出新品推动了市场的需求,如现在厂家推出的牵引车都在走高端化,而对配置和形象要求较高的港口牵引车,用户正好处在换车期。

其次,抑制市场发展方面也有五:

一是国家宏观经济下行压力加大,依靠基建投资和房地产拉动的工程车辆需求迟迟得不到释放,很多工程开工不足,从而导致客户需求不旺。

二是国四切换、物流行业加速整合升级,也在一定程度上影响着市场销售,在货运总量不变的前提下,物流效率的提高,大量闲置运力得以利用,从而造成卡车需求量的减少。

三是重卡更新换代步伐加快,新品重卡标载或轻量化以及上市之时推出的优惠幅度创历史新高,销量猛增等挤占了中卡市场。2015年上半年推出的重卡新品标载化趋势明显。这些重卡新品在省油、高效、安全、舒适、轻量化、高端化以及保养等方面均做到了极致,挤占了中卡市场,如一汽解放的J6领航版、欧曼GTL超能版牵引车、联合卡车的经济型窄体V平台,以及即将上市的红岩杰卡轻量化标载车型和柳汽乘龙H7新平台等全车采用轻量化设计,定位于中短途物流运输市场。此外,一汽解放5月13日在石家庄推介的J6M 8×4载货车、J6M 6×2载货车和途V 8×4载货车等车型均定位于轻量化载货汽车市场。

四是公告源头新公告申报难度加大,公告内车型清理整顿加强,影响了车辆的销售。如对危险品运输车、罐式车等的重新准入等。

五是各地环保升级加速,致使高排放、高污染、高能耗等三高企业淘汰力度进一步加强,使运输需求进一步下降。如京津冀等地以煤碳为采暖燃料的企业、钢铁企业等的关闭。4月9日,工信部召开通气会,要求当前要以电力、煤炭、钢铁、水泥、有色金属、焦炭、造纸、制革、印染等行业为重点,切实完成国务院提出的目标任务。5月以来,福建、山东、山西、四川等省陆续公布了2015年淘汰落后产能目标任务,其中钢铁行业产能淘汰任务同比明显增加。

四、展望三季度及下半年

展望第三季度及下半年中卡市场,预计将在以下因素的推动之下,第三季度的中卡整体市场月度销量同比降幅有望缩小至20%以内,第三季度中卡总销量有望达到4万辆以上,下半年总量有望实现10万辆以上,全年总销量同比下降约在20%以内。

影响因素除上所述,还有以下几个方面:

首先经济方面,随着国家连续提振市场措施的实施到位,经济开始启稳,如6月份召开的中央经济工作会议、国务院常务会议、政治局常委会议等三个会议,全都把稳增长作为头等大事。就在6月10日、6月11日,国务院、财政部和发改委纷纷出大招,力保经济增长。其中,国务院常务会议推出稳增长三大举措,分别针对投资消费和出口:结余资金及连续两年未用完的结转资金收回用于重点建设、将消费金融公司试点扩至全国、促进跨境电子商务健康快速发展。 财政部下达第二批1万亿元地方政府债券置换存量债务额度;国家发改委则发布7项铁路、机场等基础设施项目批复,总投资额超过1200亿元,另外,就在5月18~20日,发改委3天时间里密集批复4500亿基建项目。这意味着,一个月内发改委就批复了5700亿的投资项目。无疑,这些投资项目有望于下半年先后开工。

其次,每年的6~8月份是卡车市场的淡季,但进入9月后,随着新一轮投资资金的到位,国家大型基础设施建设的开工,工程车的需求量将会增加。另外,特别是年底,“回收地区和部门的结余/结转资金”以及“对财政存量资金较大的地区和部门,适当压缩下一年财政预算规模”最新政策的执行,将极大地推动各地方和部门加大存量资金的使用,从而使固定资产投资的资金到位率从财政角度能有明显的提高,预计年底前会突击花钱,形成对基础设施建设的拉动。

最后,作为上一轮五年规划的收官与新一轮五年规划制定的空隙之年,决定了2015年市场需求不会出现上升。

同时应该看到,上半年发改委批复的总规模达8196.2亿元的35个涵盖铁路、城市轨道交通、机场建设的大型基建项目要实质性启动,至少要等到三季度中期以后,而目前生产端的疲弱和需求端的低迷导致运价跌入最低点,大批运输车辆处于停运或者半停运状态。