| 年度 | 2013年 | 2014年 | 2015年一季度 | |||

| 项目 | 销售量 | 份额 | 销售量 | 份额 | 销售量 | 份额 |

| 载货车 | 219967 | 0.284 | 198944 | 0.267 | 36119 | 0.268 |

| 底盘 | 290754 | 0.376 | 266057 | 0.358 | 42884 | 0.319 |

| 牵引车 | 263383 | 0.340 | 278990 | 0.375 | 55622 | 0.413 |

[page]

[page]

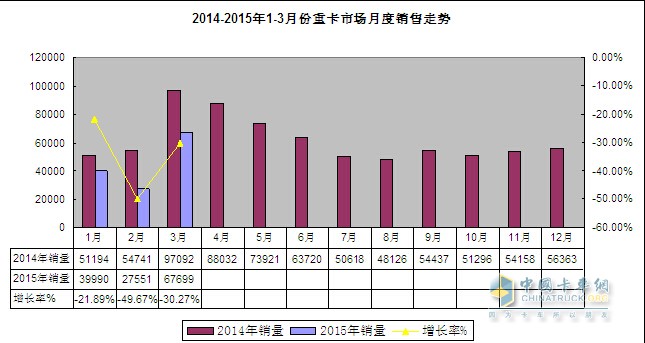

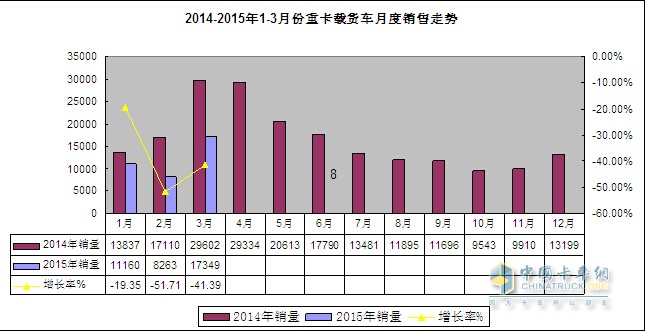

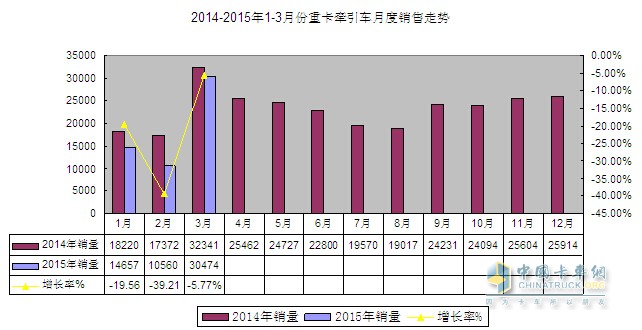

3、2015年一季度重卡市场各车型具体销售情况:载货车下滑45.38%;二类底盘下滑38.18%;牵引车下滑17.52%

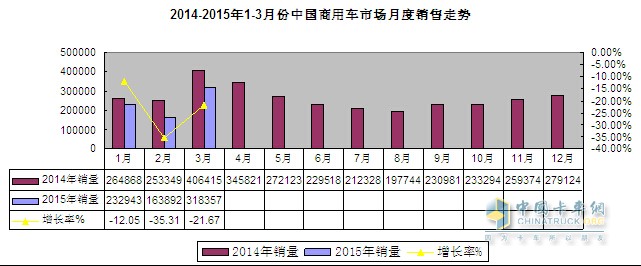

3.1、重型货车: 2015年1-3月份货车包括4类车型(微卡、轻卡、中卡、重卡)总计销售568792辆,较去年同期(732960辆)增长-22.40%,较2014年同期增速18.14%出现了较大幅度下滑。其中重型货车累计销售量36119辆,较去年同期(66131辆)增长-45.38%,较2014年同期增速15.99%,出现了大幅度下滑。

[page]

[page]

4、2015年1-3月份重卡市场主要企业市场份额:解放重卡、欧曼卡车下滑严重

4.1、2015年1-3月份前五家市场排名情况:| 2015年一季度重型汽车重点企业销售量及市场份额统计数据 | |||||||||

| 指标名称 | 3月销售 | 1-3销售量 | 去年同期销售 | 环比增长% | 同比增长% | 累计增长% | 3月份额 | 累计份额 | 同期累计份额 |

| 重型货车(含非完整车辆、半挂牵引车) | 67699 | 134625 | 202937 | 145.72 | -30.27 | -33.66 | 100.00 | 100.00 | 100.00 |

| 东风汽车公司 | 15102 | 30412 | 39304 | 172.60 | -25.90 | -22.62 | 22.31 | 22.59 | 19.37 |

| 中国重型汽车集团有限公司 | 10697 | 24527 | 33604 | 82.11 | -26.32 | -27.01 | 15.80 | 18.22 | 16.56 |

| 中国第一汽车集团公司 | 11608 | 19335 | 32829 | 245.99 | -24.00 | -41.10 | 17.15 | 14.36 | 16.18 |

| 陕西汽车集团有限责任公司 | 11082 | 18970 | 29379 | 200.73 | -28.35 | -35.43 | 16.37 | 14.09 | 14.48 |

| 北汽福田汽车股份有限公司 | 8197 | 17153 | 29395 | 128.77 | -43.24 | -41.65 | 12.11 | 12.74 | 14.48 |

| 安徽江淮汽车股份有限公司 | 3315 | 8866 | 10874 | 46.94 | -22.89 | -18.47 | 4.90 | 6.59 | 5.36 |

| 安徽华菱汽车有限公司 | 1762 | 4102 | 5956 | 118.88 | -32.36 | -31.13 | 2.60 | 3.05 | 2.93 |

| 成都大运汽车集团有限公司 | 1610 | 3252 | 3997 | 128.37 | 0.75 | -18.64 | 2.38 | 2.42 | 1.97 |

| 北奔重型汽车集团有限公司 | 1621 | 2450 | 3053 | 123.59 | 16.87 | -19.75 | 2.39 | 1.82 | 1.50 |

| 上汽依维柯红岩商用车有限公司 | 925 | 2127 | 7838 | 130.10 | -76.95 | -72.86 | 1.37 | 1.58 | 3.86 |

| 湖北三环专用汽车有限公司 | 427 | 936 | 2367 | 198.60 | -67.13 | -60.46 | 0.63 | 0.70 | 1.17 |

| 南京徐工汽车制造有限公司 | 329 | 825 | 1261 | 39.41 | -20.91 | -34.58 | 0.49 | 0.61 | 0.62 |

| 广汽日野汽车有限公司 | 451 | 791 | 712 | 181.88 | 32.65 | 11.10 | 0.67 | 0.59 | 0.35 |

| 庆铃汽车(集团)有限公司 | 196 | 400 | 447 | 308.33 | 1.55 | -10.51 | 0.29 | 0.30 | 0.22 |

| 浙江飞碟汽车制造有限公司 | 208 | 220 | 1102 | -64.44 | -80.04 | 0.31 | 0.16 | 0.54 | |

| 东风南充汽车有限公司 | 56 | 79 | 0 | 0.00 | 0.00 | 0.08 | 0.06 | 0.00 | |

| 四川现代汽车有限公司 | 57 | 77 | 204 | -44.12 | -62.25 | 0.08 | 0.06 | 0.10 | |

| 湖北三江航天万山特种车辆有限公司 | 31 | 37 | 28 | 0.00 | 40.91 | 32.14 | 0.05 | 0.03 | 0.01 |

| 丹东黄海汽车有限责任公司 | 13 | 21 | 226 | -43.48 | -90.71 | 0.02 | 0.02 | 0.11 | |

| 河北长征汽车制造有限公司 | 10 | 20 | 7 | 233.33 | 42.86 | 185.71 | 0.01 | 0.01 | 0.00 |

| 湖北三环汉阳特种汽车有限公司 | 2 | 12 | 6 | -66.67 | 100.00 | 100.00 | 0.00 | 0.01 | 0.00 |

| 山东凯马汽车制造有限公司 | 0 | 8 | 45 | -100.00 | -100.00 | -82.22 | 0.00 | 0.01 | 0.02 |

| 中国一拖集团有限公司 | 0 | 4 | 133 | -100.00 | -100.00 | -96.99 | 0.00 | 0.00 | 0.07 |

| 江铃控股有限公司 | 0 | 1 | 0 | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 |

| 精功镇江汽车制造有限公司 | 0 | 0 | 170 | 0.00 | 0.00 | -100.00 | 0.00 | 0.00 | 0.08 |

| 项目 | 一季度 | 二季度 | 三季度 | 四季度 | 合计 |

| 2013年季度销量 | 168771 | 233913 | 129245 | 242175 | 774104 |

| 2014年季度销量 | 202937 | 225419 | 142766 | 218861 | 789983 |

| 2015年季度销量 | 134625 | 171941 | 134625 | ||

| 增长率 | -0.3669 | -0.2381 |

纯电工程车 一路畅赢 福田瑞沃大金刚ES3 EV

创造新价值制高点 中集·陕汽“港牵2.0一体化”新品正式上市发布

升级四大承诺 第7000辆下线北京重卡上市一周年礼遇每一位梦想家

百万公里无大修 江淮帅铃值得信赖

16升排量 600马力 一汽解放鹰途&JH6牵引6SX1-600燃气车上市

售价35.88万元起 东风天龙KL龙擎3.0燃气新品上市

动力澎湃油耗低,每公里节省3毛钱,欧康动力用实力赢得乔宁信赖

腾跃九州,财富新引擎 东风商用车龙擎3.0燃气新品即将上市发布

26国百余名合作伙伴齐聚资阳,共绘现代商用车海外蓝图!

更智能更全能更安全,赢动AMT灵动大脑2.0让“未来已来”