轻卡作为商用车领域销量最多、竞争最为激烈的细分市场,历来成为行业关注的重点。在刚结束的2025年前2月,我国轻卡市场呈现出怎样的市场特征?

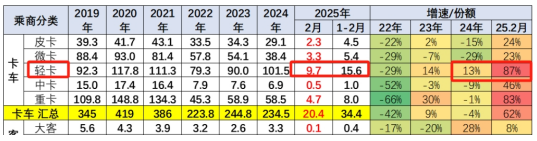

由于中汽协统计口径中的轻卡包含皮卡在内,根据中汽协数据, 2025年前2月我国轻卡累计销售30.02万辆(开票数据,含皮卡和出口), 同比增长8.69%;跑赢今年前2月卡车整体市场5.58%的增幅近3.11个百分点,成为推动今年前2月我国卡车市场增长的主要力量。

那么2025年前2月我国轻卡市场有哪些主要特征?现予以扼要总结分析。

特征一、同比跑赢卡车大盘、且占比同比增加最多,成为促进卡车行业增长的最大动力

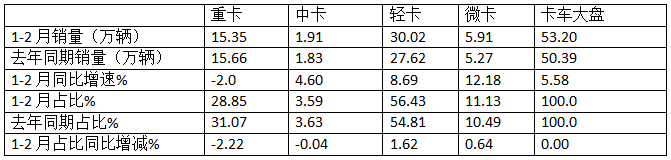

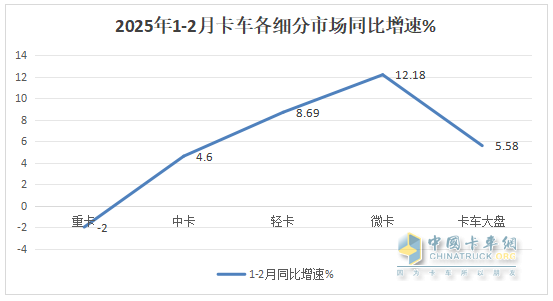

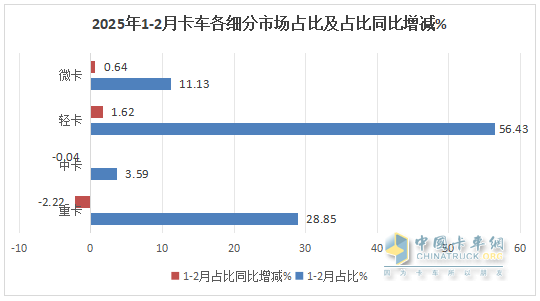

表1, 根据中汽协数据,2025月1-2月轻卡(含皮卡和出口)同比与卡车各细分市场比较

上图表显示:

---2025年1-2月轻卡市场同比增长8.69%,不仅跑赢今年1-2月卡车大盘5.58%的增速近3.11个百分点,且在卡车四大细分市场中,其累计同比增速位居第二(只比微卡的增速低)。

---从市场占比看,今年前2月轻卡占据卡车大盘大半壁江山的市场份额(56.43%),领跑卡车大盘,且占比同比增加3.59个百分点,成为卡车各细分市场中占比同比增加最多的车型。因此成为推动今年前2月卡车整体市场增长的最大力量。

据分析主要得益于:

一是今年以来经济大环境逐步得到改善,对与民生密切相关的轻卡惠及较大;而对于重卡及微卡惠及程度相对较低;

二是得益于国内新能源轻卡同比的高速增长所拉动。

根据终端上牌信息,今年前2月我国新能源轻卡(含1.8吨--6吨轻卡、小卡车型)累计销售近2万辆,同比大涨近6成,因此有力的推动了今年前2月轻卡市场的增长。

总之,今年前2月,轻卡同比增速跑赢大盘,且占比同比增加最多,成为促进我国卡车市场增长的最大力量!

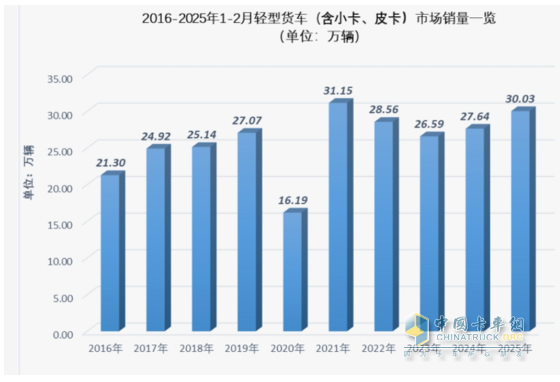

特征二、销量居近10年同期第而,表现较好

近10年前2月我国轻卡累计销量(数据来源:中汽协,含皮卡和出口)

截图1:近10年前2月我国轻卡(含小卡、皮卡)销量走势(数据来源:中汽协)

从上截图可知,2025年前2月我国轻卡累计销售了30.03万辆,在近10年同期中排名第而,总体看属于较好水平。

值得注意的是,排名中的2020年、2021年及2022年前2月属于三年的“疫情”期间,轻卡市场销量本来就因受到疫情影响而销量基数不高;如果将今年前2月轻卡市场销量跟疫情之前的2019年同期销量(27.07万辆)比较,已经超出近3万辆销量。

换言之,今年前2月我国轻卡的销量已经完全超越2019年的“疫前”水平,因此可以认为今年前2月轻卡整体市场表现相对较好。

据分析主要得益于我国益于宏观经济的逐步恢复,对与民生关联度较高的轻卡需求增多;

另外就是得益于今年以来老旧营运货车以旧换新、支持新能源货车发展政策的强力驱动,导致新能源轻卡物流车市场的大幅度增长;还有就是得益于今年前2月我国轻卡出口市场的增长。

特征三、新能源车型领涨、柴油领跌、汽油领跑

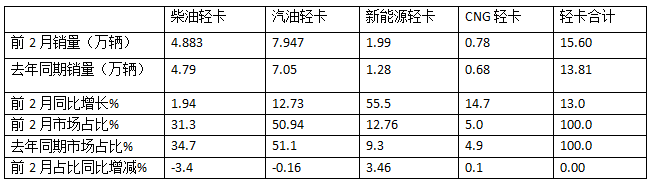

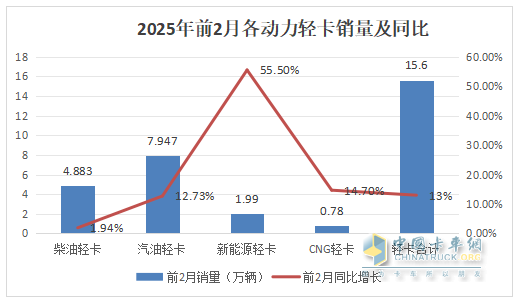

根据中国汽车流通协会提供的终端上牌数据,2025年前2月国内轻卡终端实销15.6万辆,同比增长13%(见截图2)。

截图2,2025年前2月国内轻卡(不含皮卡和出口)实销数量(数据来源:中国汽车流通协会提供的上牌信息)

表2,2025年前2月国内各动力种类轻卡销量及同比(不含皮卡和出口,含小卡;数据来源:终端上牌):

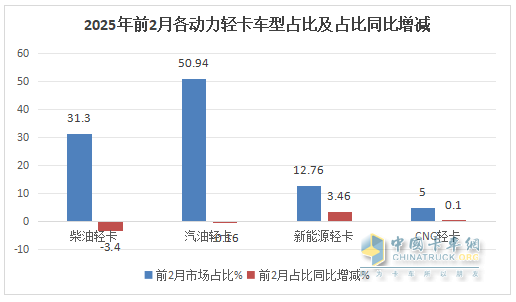

上图表显示,在2025年前2月国内轻卡实际上牌销量为15.6万辆(不含皮卡和出口),各动力轻卡销量、同比及占比:

---汽油类轻卡车型累计销售7.947万辆,同比增长12.73%,跑输国内轻卡大盘;市场占比50.94%,领跑国内轻卡大盘;占比同比减少0.16个百分点;

---柴油类轻卡累计销售4.883万辆,同比增长1.94%,跑输且领跌国内轻卡大盘,市场占比31.3%,居第二;占比同比减少3.4个百分点,是占比同比减少最多的细分车型;

---新能源轻卡(含小卡)累计销售1.99万辆,累计同比增长55.5%领涨国内轻卡大盘;市场占比12.76%,居第三;占比同比增加3.46个百分点,是占比同比增加最多的细分市场;

---CNG类轻卡累计销售0.68万辆,累计同比增长14.7%,市场占比5%,居第三,占比同比增加0.1个百分点。

可见,在2025年前2月国内轻卡市场中,汽油车型领跑,新能源车型领涨、柴油领跌。

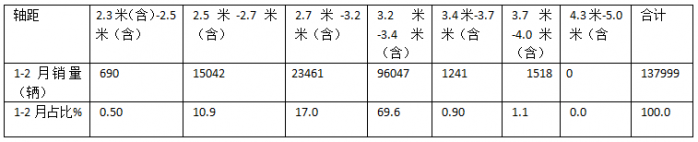

特点四、3.2米-3.4米轴距的蓝牌车型(货箱长4.2米)最畅销

根据终端上牌数据,2025年1-2月国内卡实销15.6万辆(不含皮卡和出口),同比(去年1-2月实销13.8万辆)增长13%;按车型轴距划分,3.2米-3.4米轴距的轻卡(货箱长4.2米)最“受宠”。

表3,根据终端上牌数据,按轴距划分,2025年1-2月各类轻卡销量、同比及占比统计(不含皮卡和出口):

上图表显示,按轴距来划分:

---今年1-2月轴距在3.2米-3.4米的轻卡(就是行业常说的4.2米蓝牌轻卡)实际销售96047辆,占比近7成(69.6%),是销量最多的细分车型;

据调研分析主要是由于4.2米蓝牌轻卡依然是服务于城配市场的主打车型。虽然4.2米蓝牌轻卡受到了蓝牌新规实施的影响,但在路权方面依然比黄牌轻卡和中卡要好的很多,而且只要C照就可以驾驶,同时其装载能力和装载货物的容量(其货箱容积一般在18立方米,而小卡的货箱容积一般只能做到12立方米左右)又比小卡要好很多,因此轴距为3.2米---3.4米(一般轴距为3.36米的居多)的4.2米蓝牌轻卡尽管销量仍占据轻卡市场的主体地位。

---其次是轴距在2.7-3.2米的轻卡车型,累计销售23461辆,占比17%,居第二;

---再次是轴距在2.5-2.7米的轻卡车型,累计销售15042辆,占比10.9%;居第三;

---其余轴距的轻卡车型销量占比均较小。

总之,在今年1-2月国内轻卡各细分车型销量中,3.2米-3.4米轴距的蓝牌车型(货箱长4.2米)最是市场“宠儿”。

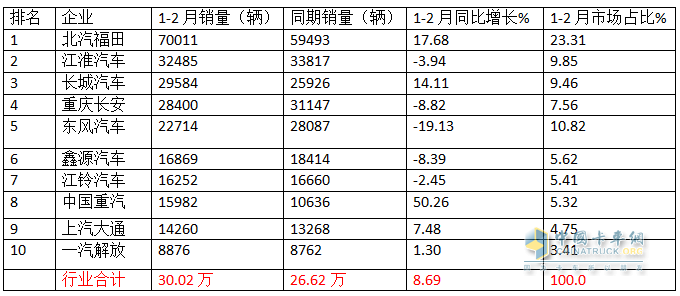

特点五、福田霸榜、江淮长城分列二三;TOP10同比5增5降,重汽领涨

表4,根据中汽协数据,2025年1-2月轻卡销量TOP10排行:

上图表可见,在2025年前2月,轻卡累计销量TOP10中:

---福田累计销售70011辆,也是唯一销量超7万辆的车企,同比增长17.68%,跑赢大盘,市场占比23.31%,强势霸榜;

---江淮汽车累计销售32485辆,居第二,同比下降3.94%,跑输大盘,市场占比9.85%;

3、长城汽车累计销售29584辆,同比增长14.11%,跑赢大盘,市场占比9.46%,居第三;

---TOP10同比5增5降,重汽领涨(增长50.26%)。

总之, 今年前2月我国轻卡市场表现相对较好,且特点也比较多,其中上述5个特点最为鲜明。

接下来的一季度,我国轻卡市场将如何表现?

请继续关注中国卡车网的后续分析报道!