由于中汽协统计口径中的轻卡(包含皮卡在内),2024年我国轻卡累计销售190万辆(开票数据,含皮卡和出口), 同比增长0.28%;跑赢2024年卡车整体市场-5%的增幅近5.28个百分点,成为遏制我国卡车市场下滑的主要力量。

从行业竞争格局看,2024轻卡累销中,福田以超40万辆的绝对优势居第一、东风汽车及重庆长安分别居第二和第三;累计销量超10万辆的车企有6家(分别是福田、长安、东风、长城、江淮、江铃),累计销量超15万辆的有5家(分别是福田、长安、东风、长城、江淮)。

那么2024年轻卡市场有哪些主要特征?现予以扼要总结分析。

特征一:累计同比跑赢卡车大盘、且占比同比增加最多,成为遏制卡车行业下滑的中坚力量

表1, 根据中汽协数据,2024年轻卡(含皮卡和出口)同比与卡车各细分市场比较:

上图表显示:

---2024年轻卡市场同比增长0.28%,不仅跑赢202 4卡车大盘-5%的增速近5.28个百分点,且在卡车四大细分市场中,其累计同比增速位居第二(只比中卡的增速低)。

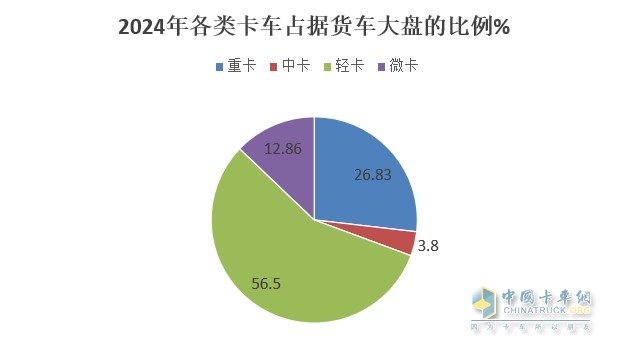

---从占比看,2024年轻卡占据卡车大盘大半壁江山的市场份额(56.5%),成为卡车行业的“扛把子”,因此成为遏制2024年卡车整体市场下滑的最大力量。

据分析主要得益于:

一是2024年以来经济大环境逐步得到改善,对与民生密切相关的轻卡惠及较大;而对于重卡及微卡惠及程度相对较低;

二是得益于国内新能源轻卡同比的高速增长所拉动。

根据终端上牌信息,2024我国新能源轻卡累计销售超10万辆,同比翻倍增长,因此有力的推动了2024年我国轻卡整体市场的增长。

总之,2024年轻卡同比增速跑赢大盘,成为遏制我国卡车整体市场下降的最大动力!

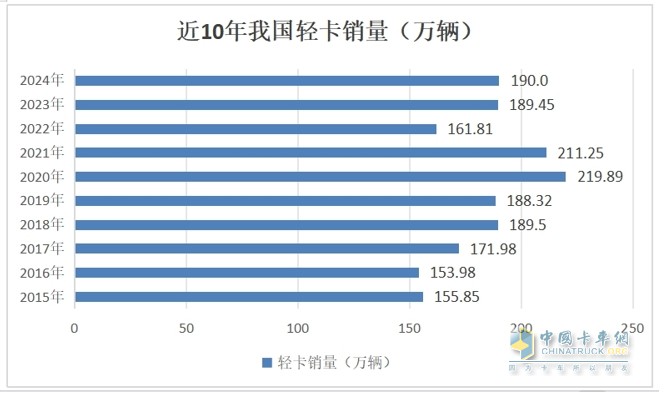

特征二、销量居近10年同期第三,也超过疫情之前水平,表现较好

近10年我国轻卡累计销量(数据来源:中汽协,含皮卡和出口)

截图1,近10年我国轻卡(含皮卡、小卡等)累计销量比较(数据来源:中汽协)

截图1,近10年我国轻卡(含皮卡、小卡等)累计销量比较(数据来源:中汽协)

从截图1可知,2024年全年我国轻卡累计销售了190万辆,在近10年同期中排名第三,总体看属于较高水平。

如果将2024年轻卡市场销量跟疫情之前的2019年同期销量(188.32万辆)比较,已经超出1万多辆销量。

换言之,2024年轻卡的销量已经完全超越2019年的“疫前”水平,因此可以认为2024年我国轻卡整体市场表现相对较好。

据分析主要得益于我国益于宏观经济的逐步恢复,对与民生关联度较高的轻卡需求增多;还有就是多地对蓝牌轻卡新规严格执行,让不合规的轻卡淘汰数量增加,进而提升了2024年用户对合规轻卡车辆的采购。

另外还得益于2024年以来支持新能源货车发展政策的强力驱动,导致新能源轻卡物流车市场的大幅度增长。还有就是得益于2024月我国轻卡出口市场的高速增长。中国海关数据显示,2024年我国轻卡累计出口近39万辆,同比增长近2成,因此有力的推高了2024我国轻卡的整体销量。

特征三、新能源“风头最盛”、柴油呈现颓势

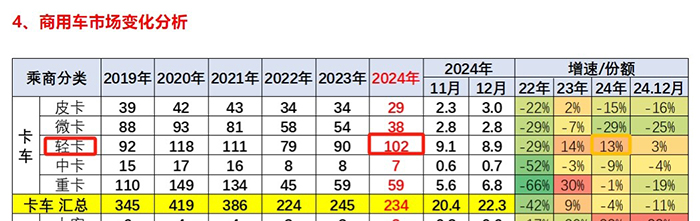

截图2,2024年国内轻卡(不含皮卡和出口)实销数量(数据来源:中国汽车流通协会提供的上牌信息)

截图2,2024年国内轻卡(不含皮卡和出口)实销数量(数据来源:中国汽车流通协会提供的上牌信息)

表2,2024年国内各动力种类轻卡销量及同比(不含皮卡和出口,数据来源:终端上牌):

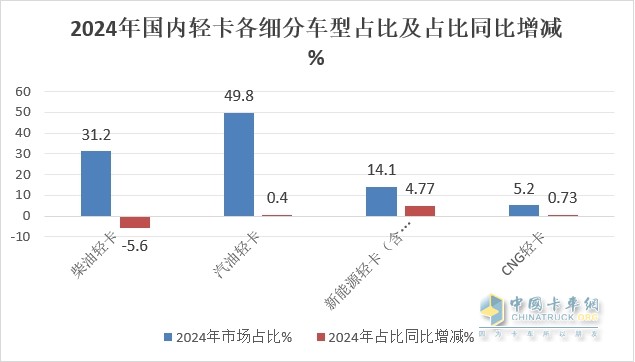

上图表显示,在2024年国内轻卡实际上牌销量为102万辆(不含皮卡和出口),各动力轻卡销量、同比及占比:

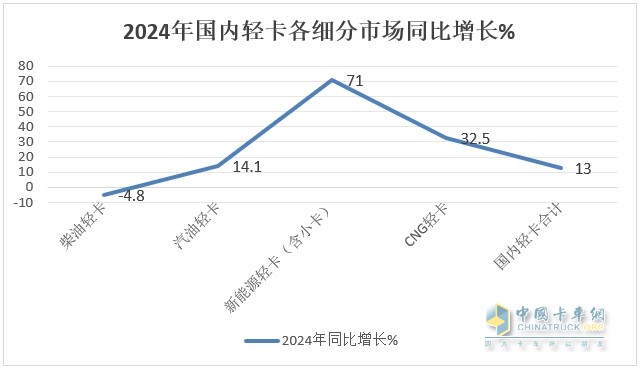

---汽油类轻卡车型累计销售50.8万辆,同比增长14.1%,市场占比49.8%,领跑国内轻卡大盘;

---柴油类轻卡累计销售31.2万辆,同比下降4.8%,市场占比31.2%,居第二;

---新能源轻卡(含小卡)累计销售14.4万辆,累计同比增长71%领涨国内轻卡大盘;市场占比14.1%,居第三;

---CNG类轻卡累计销售5.3万辆,累计同比增长32.5%,市场占比5.2%,居第三。

从占比同比增减看,新能源轻卡占比同比增加4.77个百分点,是占比同比增加最多、风头最盛的细分车型。而柴油轻卡则正好相反,是占比同比减少最多的细分车型(-5.6%),尽显颓势。

可见,在2024年国内轻卡市场中,汽油车型领跑,新能源市场风头最盛、柴油颓势凸显。

特点四:2024全年销量中:福田、东风、长安居前三;TOP10同比6增4降,鑫源领涨;市场份额同比6增4降,鑫源份额增加最多

表3,根据中汽协数据,2024年轻卡销量TOP10排行(含皮卡、出口):

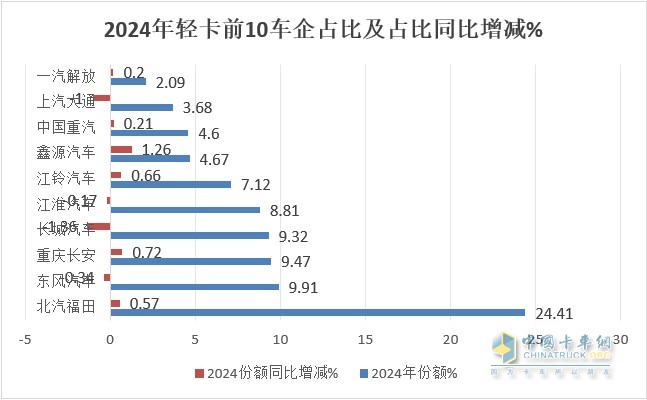

上图表显示,在2024年TO10市场销量中:

---福田汽车累计销售463763辆,是唯一累计销量过40万辆级别的车企,强势夺冠,同比增长2.66%,跑赢2024年轻卡大盘,市场占比24.41%;占比同比增加0.57个百分点,强者更强;

---东风汽车累计销售188346辆,同比下降3.05%,跑输2024年轻卡大盘,市场占比9.91%,获得亚军;同比占比减少0.34个百分点;

---累计销量在10万辆以上的还有长安、长城、江淮和江铃四家车企,市场占比分别为9.47%、9.32%和8.81%和7.12,分别居第三、第四和第五、第六。

---其余企业累计销量均在10万辆以下,市场占比均小于5%。

---top10同比6增4减, 其中鑫源汽车同比增长37.59%领涨。前10个车企市场份额同比6增4降,其中鑫源汽车增加最多(增1.26个百分点)。

特征五:国内区域流向:广东、江苏、浙江居前三

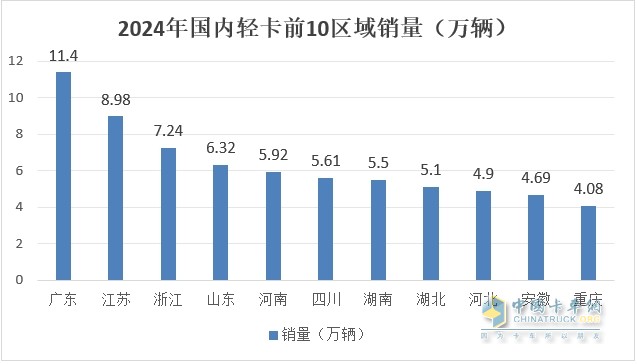

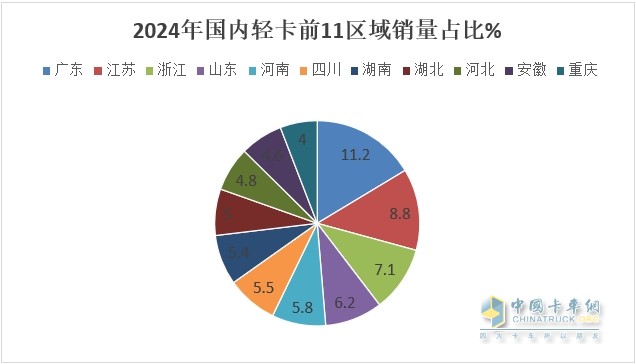

根据终端上牌信息,2024年国内轻卡流向前11个区域市场销量统计(只统计累计销量超4万辆的区域):

上两图显示,在2024年国内轻卡区域流向中:

---广东、江苏、浙江居前三,其中广东是唯一销量超10万辆的区域,市场占比11.2%,居榜首;

---累计销量在5万辆以上的有8个区域市场,包括广东、江苏、浙江、山东、河南、四川、湖南、湖北。

总之, 在2024年轻卡市场特点不少,主要特点是上述五个。

那么在刚到来的2025年,我国轻卡能否更上一层楼?

请继续关注中国卡车网的后续分析报道!

总之, 今年前11月轻卡市场在货运行业低迷的市场大环境中表现相对较好,且特点也比较多,其中上述5个特点最为鲜明。

有你在才是春节丨极北“追寒人”

全柴高效燃气发动机,油气两用省更多赚更多

90后小伙宋建威:瑞沃金刚S1纯电动工程车助我家庭事业双丰收

一次购买20台 油耗低、出勤率高、质量可靠 北京重卡值得信赖

奇瑞技术强势加持,联合重卡风麒麟有多省油?

潍柴动力荣获“2025年度值得用户信赖 节气重型发动机“奖。

徐工轻卡:品质、创新和服务是用户信赖的铁三角

奇瑞赋能两大黑科技 联合重卡活力开启全“新”征程

货运之山水 东风多利卡奏响新征途

奇瑞商用车零米轻卡荣获“2025年度值得用户信赖 最美电动轻卡“奖。