新能源自卸车作为新能源重卡的重要车型之一,主要应用场景在砂石料、市政工程、房地产等行业,2023年以来受新能源汽车购置补贴取消、全国各地工程项目开工不及预期、房地产市场低迷等因素的影响明显降温,并从去年6月起到2024年2月连续9个月跑输新能源重卡大盘,2024年3月同比大涨365%,一举跑赢新能源重卡大盘;4月、5月跑赢新能源重卡大盘;6月又跑输新能源重卡大盘;7月同比又跑赢新能源重卡大盘;8月同比又跑输新能源重卡大盘;9月、10月、11月同比仍然跑输新能源重卡大盘。

那么接下来的2024年12月,新能源自卸车市场表现如何?

终端数据显示,2024年12月国内新能源自卸车实销1512辆(指重型自卸车,下同),环比2024年11月的1270辆增长19%,同比2023年12月的1230辆销量增长22.93%;可见2024年12月新能源自卸车市场实现了同环比双增长!

2024年全年新能源自卸车累计销售13075辆,累计同比(2024年新能源自卸车累计销售6631辆)增长97%,与2024年1-11月的累计同比116%的增速比较收窄了近19个百分点。

现对2024年12月新能源自卸车的市场特点进行简析。

一 、12月同环比及累计同比均跑输新能源重卡大盘

表1,根据终端上牌数据,2024年12月新能源自卸车销量同环比、1-11月累计同比与新能源重卡大盘比较:

上表可见,在2024年12月新能源自卸车市场中:

---新能源自卸车同比增长22.93,跑输2024年12月新能源重卡大盘同比146%的增幅近123个百分点;据分析主要是2024年12月房地产及新基建开工项目投资虽同比有所好转,但仍不及预期,对新能源自卸车需虽然同比增多,但仍然赶不上新能源重卡市场中牵引车同比暴涨的速度,因此导致2024年12月新能源自卸车同比增速跑输新能源重卡大盘。

---新能源自卸车环比增长19%,跑输2024年12月新能源重卡大盘51%的环比增速近32个百分点。主要是2024年11月新能源自卸车销量基数较高,给2024年12月环高速增长带来压力。

与此同时,2024年新能源自卸车累计同比增长97%,与2024年新能源重卡大盘139.4%的同比增速比较,仍跑输近42.4个百分点,主要还是2024年以来房地产市场低迷,新基建工程投资不及预期导致的。

总之,2024年12月单月同环比及全年累计同比,新能源自卸车市场均跑输新能源重卡大盘。

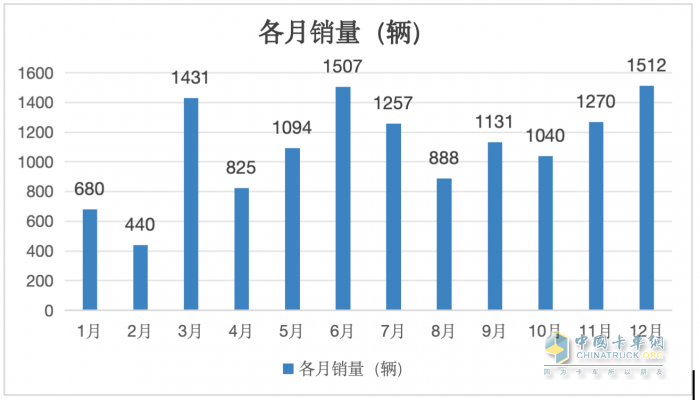

销量居全年各月新高,但“甩尾效应”不明显

根据终端上牌数据,2024年1-12月各月新能源自卸车销量统计:

从上图可知,2024年12月新能源自卸车销量1270辆,处于2024年内各月销量最高,表现较好;但同环比增速均不是太高,与之前其他月份比较销量提高也不是很多,因此新能源自卸车市场在2024年产生了“弱甩尾”现象。据分析主要原因有:

一是受“老旧货车补贴更新政策截止日期是2024年12月31日”的驱动。

在补贴政策收官的最后一个月,终端用户加大了老旧自卸车的淘汰更新,也加大了购买新能源自卸车的力度,因此一定程度上推高了2024年12月新能源自卸车的销量;

二是受年底冲量的驱动。

12月作为2024年最后一个月,为冲刺年度指标,部分渣土公司采取集中采购和给车辆上牌,加之供给侧的车企为了销售更多的车辆,加大了新能源自卸车的推广力度,因此也一定程度上也推高了2024年12月新能源自卸车的销量。

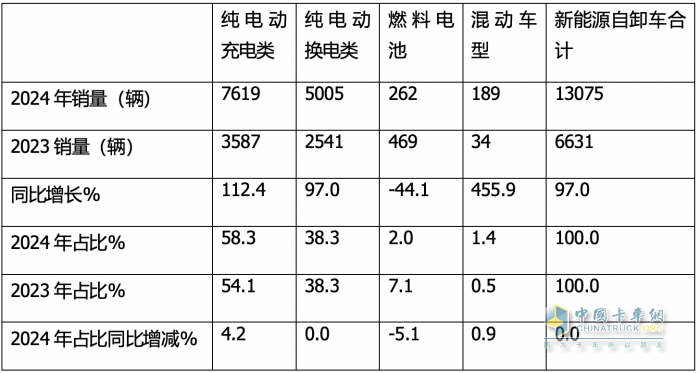

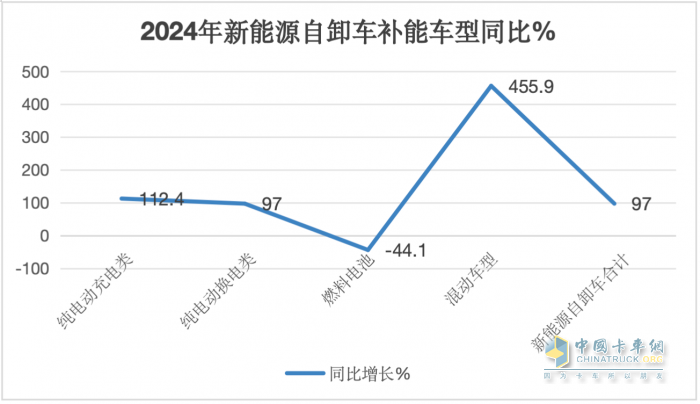

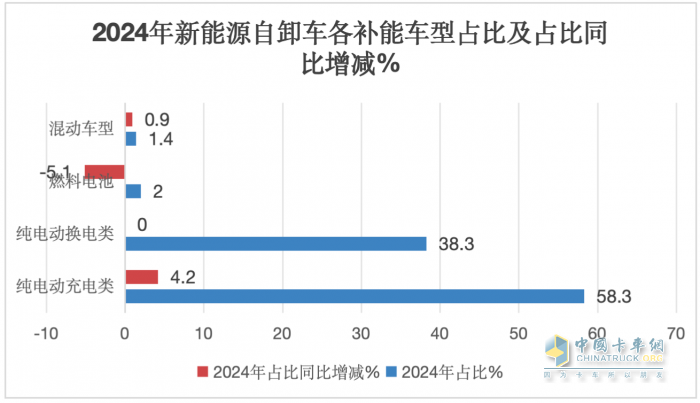

按补能类型划分,全年充电类主体地位更强;混动领涨

表2,根据终端上牌信息,按补能类型划分,2024年各类新能源自卸车销量、同比及占比、占比同比增减:

从上图表可知,从市场占比及占比同比增减看:

2024年纯电动充电类自卸车在新能源自卸车市场中的占比为58.3%,处于主体地位,且占比同比增加4.2个百分点,是占比同比增加最多的补能车型,说明充电类新能源自卸车主体地位同比增强;换电类自卸车占比居第二,占比为38.3%,且占比同比持平;燃料电池自卸车占比2%,居第三,且占比同比减少5.1个百分点,是占比同比减少最多的细分车型,可见燃料电池自卸车处于颓势;混动自卸车占比为1.4%,居最少,但占比同比增加0.9个百分点;

从销量同比增速来看,混动自卸车同比大涨455.9%,领涨各补能车型,主要是2023年同期销量基数太低导致的,其次是充电类车型同比大涨112.4%,跑赢大盘;换电自卸车同比增长97%,与大盘持平;燃料电池自卸车同比下降44.1%领跌大盘。

四、12月:徐工三一重汽居前三;TOP10同比8增2降,福田领涨

表3,根据终端上牌数据,2024年12月新能源自卸车销量TOP10排行:

上表可见,在2024年12月新能源自卸车销量top10中:

---徐工销售409辆,也是本月唯一销量超越400辆的车企;市场占比均为27.05%,强势夺冠;

---三一汽车销售323辆,市场占比为21.36%,居第二;

---重汽销售234辆,市场占比15.45%,居第三;

---其余车企销量均在200辆以下。

--top10同比8增2降,其中福田汽车同比暴涨725%领涨大盘。

总之,在2024年12月新能源自卸车竞争格局中,徐工三一重汽居前三;TOP10同比8增2降(宇通与远程2家同比下降),福田领涨。

五、2024年累销:徐工夺冠、三一第二、重汽第三;TOP10累计同比8增2降,解放领涨;TOP10市场份额同比7增3减,徐工增加最多

表4,根据终端上牌数据,2024年1-12月新能源自卸车销量TOP10排行(数据来源:终端上牌):

上表显示,在2024年新能源自卸车销量中:

---徐工累计销售2652辆,夺得冠军;同比增172%,跑赢大盘,市场占比20.28%,占比同比增加5.58个百分点,是占比同比增加最多的车企,强者更强特征凸显;

---三一汽车累计销售2473辆,同比增长120.2%,跑赢大盘,市场占比18.91%,居亚军,占比同比减少1.96个百分点;说明其亚军地位增强;

---重汽累计销售2011辆,居第三,同比增长148.3%,跑赢大盘,市场占比15.4%,占比同比增加5.14个百分点,是占比同比增加第二多的车企,表现不俗;说明其第三的位置在加强;

---其余车企累计销量均在1500辆以下。

---2024年TOP10累计销量中,同比8增2降,解放领涨(大涨393%);TOP10市场份额同比7增3减,徐工增加最多(增5.58个百分点),表现最突出。

总之,2024年12月新能源自卸车市场呈现同环比双增,整体表现较好,但“甩尾效应”不太明显。

接下来的2025年1月,新能源自卸车市场将如何表现?

请继续关注中国卡车网的后续分析!

全柴高效燃气发动机,油气两用省更多赚更多

90后小伙宋建威:瑞沃金刚S1纯电动工程车助我家庭事业双丰收

一次购买20台 油耗低、出勤率高、质量可靠 北京重卡值得信赖

奇瑞技术强势加持,联合重卡风麒麟有多省油?

潍柴动力荣获“2025年度值得用户信赖 节气重型发动机“奖。

徐工轻卡:品质、创新和服务是用户信赖的铁三角

奇瑞赋能两大黑科技 联合重卡活力开启全“新”征程

货运之山水 东风多利卡奏响新征途

奇瑞商用车零米轻卡荣获“2025年度值得用户信赖 最美电动轻卡“奖。

博世商用车电控气压制动系统荣获2025年度值得用户信赖商用车制动系统奖