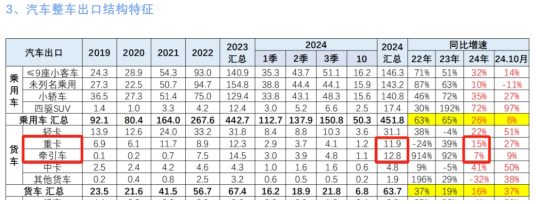

刚结束的2024年1-10月,我国重卡市场都有哪些主要特点?

根据中汽协数据,2024年前10月我国重卡累计销售74.9万辆(开票数据,非终端数据,含出口),累计同比下降4.91%,跑输2024年前10月商用车大盘3.4%的降幅,也跑输2024年前10月货车大盘4.87%的降幅,可见2024年前10月我国重卡整体市场比较低迷。

值得一提的是,尽管今年以来重卡市场持续处于颓势状态,但其中的新能源重卡却是一路高歌猛进,始终呈现逆势高速增长之势。

终端上牌数据显示,今年前10月我国新能源重卡累计销售56760辆,同比大涨142.4%,领涨各细分市场,成为今年10月重卡市场中的最大亮点;

不仅如此,燃气重卡市场在今年前10月的1-7月经历了“7连大涨”后,从8月开始出现拐点,到10月已经演绎了“3连降”。尽管这样,今年前10月国内燃气重卡累计销量仍然达到15.73万辆,创下史上同期新高,同比依然增长20%,并成为遏制今年前10我国重卡行业下降的主要增量市场之一。

从整体重卡市场竞争格局来看,2024年前10月中国重汽、一汽解放、陕汽集团和东风汽车累计销量均超过10万辆,其中中国重汽以20.5482万辆的销量强势夺冠;一汽解放、陕汽集团和东风汽车分别销售15.0953万辆、12.4423万辆和11.7639万辆依次夺得第二、第三、第四名。此外,福田汽车以5.8970万辆排名第五。

现对2024年前10月我国重卡市场的主要特点进行扼要总结分析。

一、销量居近8年同期第七,未恢复到疫情之前水平,处于低迷状态

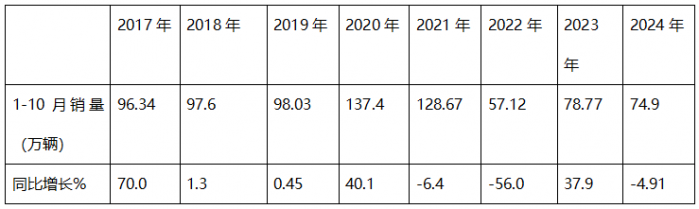

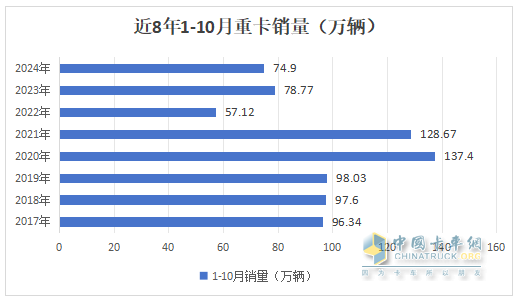

表1,根据中汽协数据,2017年---2024年前10月我国重卡销量及同比:

上图表可见,今年前10月我国重卡74.9万辆的销量处于近8年同期第七,仅仅比2022年同期的销量高,属于较低水平。特别值得一提的是,今年前10月的重卡销量与疫情之前的2019年同期的98.03万辆销量比较要少23.13万辆,可见今年前10月的重卡市场远远没有恢复到疫情之前的水平。主要原因还是市场大环境不太友好造成的。具体来讲:

一是今年以来整体货运行情不佳,车多货少的矛盾没有得到改善,甚至越快越“卷”。特别是中长途货运市场更加低迷。

由于今年以来国内经济下行压力较大,不少企业效益下滑,有些大宗货物货源减少,导致对重卡车辆的需求减少;加之部分大宗货物被铁路、水路等运输工具分流,因此导致重卡运输的货源更加减少,使得车多货少的矛盾更加凸显;

二是运价低迷的现状没有得到改善。

随着电动重卡的不断增加,市场竞争更加激烈。由于电动重卡运营成本相对较低,为了争夺更多的货源,以更低的货运价格揽活,导致重卡市场整体运价进一步降低,传统重卡的盈利空间进一步缩水,也因此导致部分用户对市场预期比较悲观,认为投资作为重资产的重卡风险越来越大,购买新车(特别是柴油重卡)的积极性逐渐降低。

三是今年以来国内重卡库存高企,不少经销商积压了大量的库存车辆,背上了沉重的库存压力,因此没有实力去主机厂进购新车。

二、新能源重卡领涨、且同比增量最多;燃气类同比增2成;新能源及燃气类分别成为遏制国内重卡市场下滑的第一和第二动力

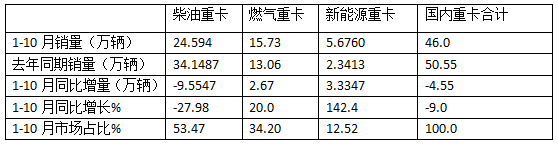

根据最新终端上牌数据,2024年前10月国内重卡终端销售46万辆(不含出口),累计同比下降9%(见截图1)。

截图1,2024年前10月国内重卡累计销量及同比(数据来源:中国汽车流通协会提供的上牌信息)

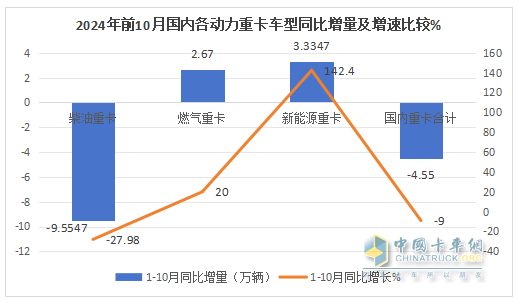

其中新能源重卡累计销售5.6760万辆,累计同比大涨142.4%,领涨今年前10月重卡大盘,成为当前重卡市场的最大亮点;国六燃气重卡今年前10月累计销售15.73万辆,累计同比增长20%,同比增幅居第二,跑赢重卡大盘;国六柴油类重卡累计销售24.594万辆,累计同比下降27.98%,跑输且领跌重卡大盘。

表2,按动力种类划分,2024年前10月国内各重卡销量、同比增量、同比增长及市场占比统计(数据来源:终端上牌信息)

上图表可见,今年前10月国内各动力重卡销量、同比增量及增速、市场占比呈现以下特点:

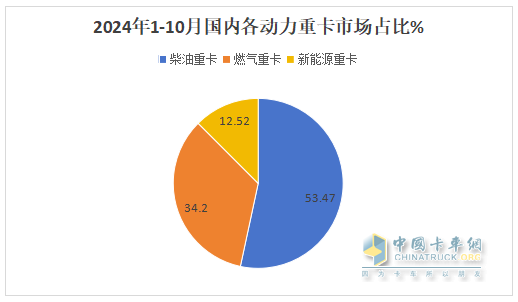

---国六柴油重卡累计销售24.594万辆,同比减少9.5547万辆,是减少最多的细分市场,同比下降27.98%,领跌各细分市场;但市场占比依然超半壁江山(53.47%),领跑国内重卡市场;

---燃气重卡累计销售15.73万辆,同比增加2.67万辆,同比增速为20%,成为增量第二多、增幅第二高、市场也为第二(34.2%)的细分市场,也成为今年以来遏制国内重卡市场下滑的第二大动力市场;

-----新能源重卡累计销售5.6760万辆,同比增加3.3347万辆,同比增速为142.4%,成为增量最多、增幅最高、市场占比第三(12.52%)的细分市场,也成为今年以来遏制国内重卡市场下滑的最大动力,表现最为抢眼;

三、前10月国内实销排行:解放夺冠,东风第二、重汽第三;TOP10累计同比2增8降,徐工领涨

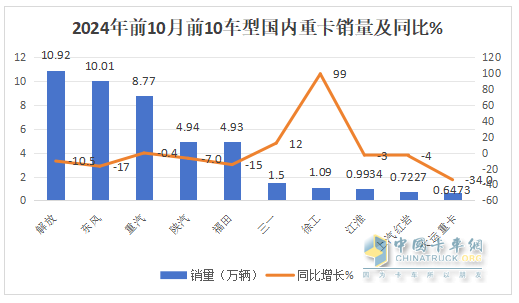

根据终端上牌数据,2024年1-10月国内重卡销量前10车企销量及同比、占比(不含出口):

上图显示,在2024年1-10月国内重前10名车企销量、同比及占比中:

----一汽解放累计销售10.92万辆,同比下降10.5%,市场占比23.7%,夺冠;

---东风汽车累计销售10.01万辆,同比下降17%,市场占比21.77%,居第二;

---中国重汽累计销售8.77万辆,同比下降0.4%,市场占比19.1%,居第三;

---陕汽集团累计销售4.94万辆,同比下降7%,市场占比10.74%,居第四;

---福田汽车累计销售4.93万辆,同比下降15%,市场占比10.7%,居第五;

---其余车企累计销量均在2万辆以下,市场占比均小于3.5%;

---前10车企中累计同比2增8降,其中徐工重卡领涨(99%),表现抢眼(主要是其新能源重卡拉动所致)。

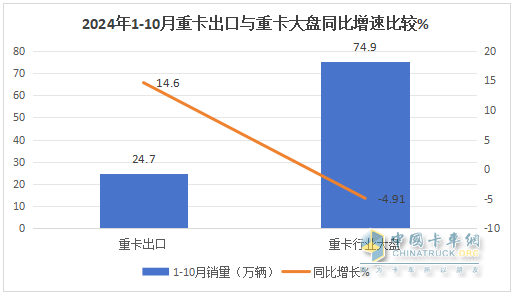

四、累计出口24.7万辆同比增长14.6%,跑赢重卡大盘

截图1,2024年前10月我国重卡出口(含牵引车)销量及同比(数据来源:中国汽车流通协会提供的海关数据)

根据截图1可知,2024年1-10月我国重卡累计出口24.7万辆(含图中牵引车和重卡合计销量),同比(去年同期出口21.55万辆)增长14.6%,跑赢今年前10月我国重卡整体市场-4.91%的增速近19.51个百分点,成为遏制今年我国重卡整体市场下滑的又一支重要力量,因此也成为今年前10月我国重卡市场的一个亮点。

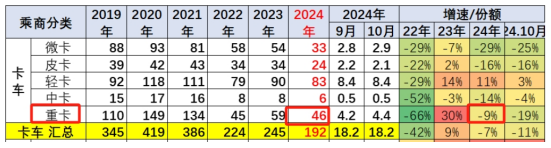

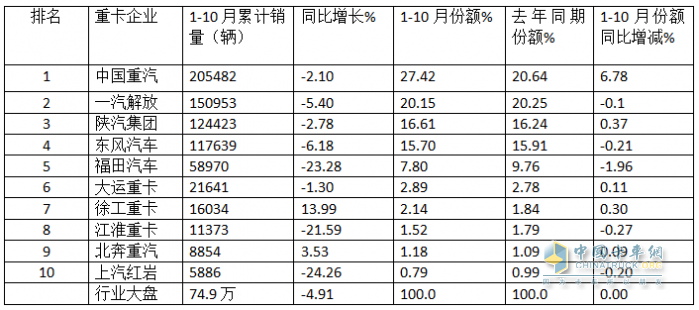

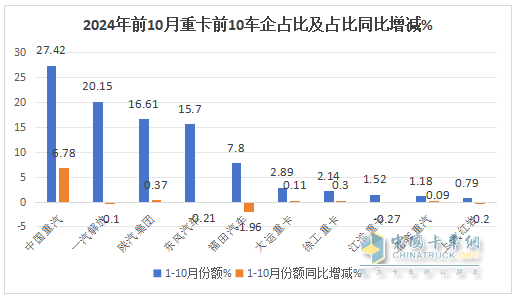

五、前10月行业整体累销排行:重汽、解放、陕汽居前三,TOP10累计同比2增8降,徐工领涨;市场份额同比5增5降,重汽增加最多

表3,根据中汽协数据,2024年1-10月重卡累计销量TOP10排行(开票数据,含出口):

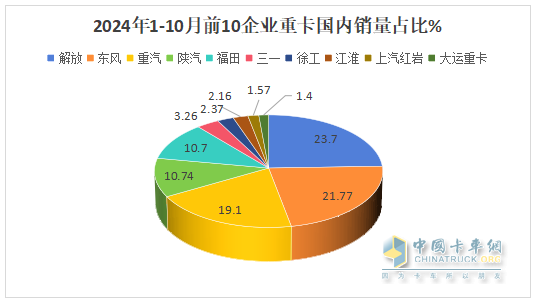

上表可见,2024年前10月重卡主流车企业销量特征:

----重汽累计销售205482辆,是唯一销量超越200000辆的车企,同比增长-2.1%,跑赢大盘,表现突出,市场占有份额27.42%,位居第一;且占比同比增加6.78个百分点,是占比同比增加最多的车企,表现抢眼;

----解放累计销售150953辆,同比增-5.4%,跑输大盘,市场占有份额为20.15%,位居第二;占比同比减少0.1个百分点;

---陕汽集团累计销售124423辆,位居第三,同比增长-2.78%,跑赢大盘;市场占有份额为16.61%;占比同比增加0.37个百分点;

----东风汽车累计销售117639辆,同比增长-6.18%,跑输大盘,市场占有份额为15.70%,位居第四;占比同比减少0.21个百分点;

---其余车企累计销量均在100000辆以下,市场份额均在8%以下。

总体看, 2024年前10月top10重卡车企销量同比2增8降,其中徐工领涨(涨13.99%);市场占比同比5增5降,其中重汽增加最多(增6.78个百分点)。

总之,2024年我国重卡行业虽然整体处于低迷状态,但新能源、燃气及出口市场仍然可圈可点,成为遏制今年前10月我国重卡整体市场下滑的“三驾马车”!