作为新能源卡车市场中体量最大的新能源轻卡,在2024年的开局之月实现了3286辆销量、同比暴涨近4倍的良好业绩,实现了“开门大吉;2月新能源轻卡销2373辆同比增长135%; 3月销7065辆同比大涨280%,4月销售6787辆,同比增长187%;5月销售8077辆增204%;6月销售7097辆,同比增88%;7月销售8027辆增89%;8月销售8949辆增75%,9月销售9986辆,同比增长67%,可谓一路狂飙。

那么接下来的2024年10月份,新能源轻卡市场表现咋样?

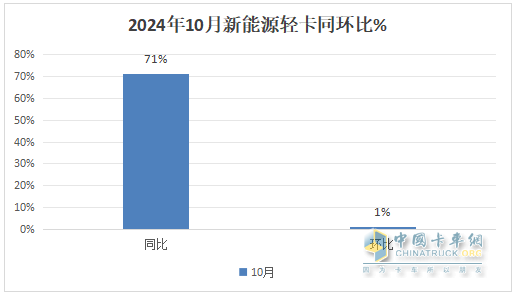

根据终端上牌数据,2024年10月新能源轻卡销售10104(含4.5吨-6吨车型,含出口,下同),销量创今年以来各月新高,也是今年以来第一个销量超万辆的月份,环比增长1%,同比(去年同期销量5907辆)增长71%,可见新能源轻卡“银十“胜“金九”; 2024年1-10月新能源轻卡累计销售71751辆,累计同比增长114%。

现对2024年10月新能源轻卡市场特点进行简析。

特点一、同比增长超7成,环比微增1%

根据终端上牌数据,2024年10月新能源轻卡销售10104辆,同比大涨超7成(71%),环比微增长1%,呈现了同环比双增长的良好发展态势。

---今年10月新能源轻卡环比增长1%,主要是近期各类促进新能源城配物流车市场发展的政策起到了强力驱动作用,特别是近期国家出台的新购新能源城配冷藏车每辆可获得3.5万元的补贴政策,在今年10月得到进一步落地执行,对新能源轻卡需求比10月有所增多;另外就是今年10月市场景气度好于9月,意味着今年10月各行业对新能源轻卡需求增多;还有就是南方沿海市场对新能源轻卡发力更明显,特别是广东省各地对新能源轻卡的补贴力度更多。

另外,今年10月为“双11”前夕,电商行业的旺季促使物流需求激增,对新能源轻卡的需求也在不断增加。同时,整体经济的稳步增长为新能源轻卡市场提供了良好的发展环境。特别是在一些经济发达的地区,新能源轻卡的市场需求更为旺盛。

---今年10月新能源轻卡同比大涨71%,主要是去年同期受新能源汽车购置补贴退出的影响销量基数较少,给今年10月同比大涨奠定了基础;另外就是近期国家密集出台支持新能源物流车发展的政策落地,刺激了市场需求增加。

总之,今年10月新能源轻卡同环比双增,发展势头较好!

特点二、销量创下史上同期及今年以来各月最高,“银十”超“金九”

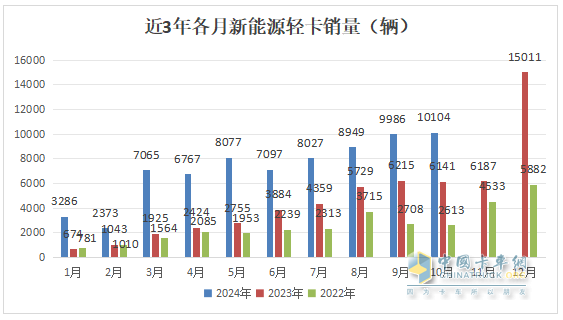

根据终端上牌数据,2022年--2024年各月新能源轻卡销量统计:

上图显示,2024年10月新能源轻卡销售10104辆,创近3年同期及今年以来1-10月各月销量新高,由于2022年之前的10月份,新能源轻卡销量均较低,因此完全可以断定,今年10月新能源轻卡销量创史上同期新高;

另外今年1-10月新能源轻卡累计销售71751辆,从上图可知,也创下近3年同期累计销量新高。

总之,无论是今年10月还是1-10月,新能源轻卡销量均创下近年同期新高!

据分析主要得益于:

一是政策的强力驱动。

比如今年7月24日国务院发布了《推动大规模设备更新和消费品以旧换新行动方案》。其中指出,加快淘汰国三及以下排放标准运营类柴油货车,各地都及时发布文件及时响应国务院的号召,对不达标的柴油轻卡进行更新,而且主要是以新能源轻卡来替代,特别是购买新能源冷藏车(主要是新能源轻卡冷藏车居多)每辆能获得3.5万元的补贴,因此有力推高了今年9月新能源轻卡的销量。

二是今年以来各主流轻卡企业都大量推出了包括纯电动、混合动力及燃料电池在内的各类新能源轻卡新品,因此给消费者提供了更多的选择机会,特别是近期混动轻卡销量的暴涨,而给今年9月及1-9月新能源轻卡销量创近年同期新高提供了强力支持和保障。

三是前几年同期由于疫情近新能源汽车购置补贴退出的影响,各月销量基数均不高,给今年10月新能源轻卡销量创新高奠定了基础。

特点三:同比演绎10连大涨

表1,根据终端上牌信息,2024年1-10月各月新能源轻卡销量及同比:

上图表显示:

---今年1-10月各月新能源轻卡销量同比依次呈现396.4%、135.2%、280%、187%和204%、88%、89%、75%、67%、71%的同比“10连大涨”,在这10连涨中,今年10月涨幅居第二低,说明新能源轻卡市场逐渐趋于理性。主要是由于去年同期销量基数逐渐升高(特别是去年10月新能源轻卡销量创去年1-10月次高),因此给今年的10月销量同比带来压力。

特点四:前10月:纯电主体地位增强;甲醇混动风头最盛

表2,根据终端上牌数据,按技术路线划分,2024年1-10月新能源轻卡销量、同比、占比及占比同比增减:

上表显示,在2024年1-10月各类技术路线新能源轻卡销量中:

---纯电动占据新能源轻卡市场89.7%的份额,居新能源轻卡绝对的主体地位,且占比同比增加1.4个百分点,说明今年1-10月纯电动轻卡的主体地位同比有明显增强的趋势;

---柴油混合动力轻卡市场占比分别为3.5%,占比同比减少2.7个百分点;是占比同比减少第最多的细分车型;领跌新能源轻卡大盘;

---甲醇混合动力轻卡市场占比为3.1%,占比同比增加2.8个百分点,说明甲醇混动轻卡目前已经成为新能源轻卡市场的一个重要增量市场。

---燃料电池轻卡市场占比为2.1%,居第四,且占比同比减少1.8个百分点;是占比同比减少第二多的细分车型;

----汽油混合动力轻卡市场占比为1.6%,占比同比增加0.3个百分点;

---天然气混合动力轻卡市场占比0.1%,占比同比净增加0.1个百分点;

总之,今年1-10月,在新能源轻卡各技术路线车型销量中,纯电动轻卡主体地位同比增强,甲醇混动轻卡领涨,柴油混动领跌。

特点五:远程夺冠,福田第二、宇通第三;TOP10同比7增3降,陕汽增8.5倍领涨;环比4增6降,东风领涨

表3,根据终端上牌数据,2024年10月新能源轻卡TOP10销量排行:

上显示,在2024年10月新能源轻卡前10企业竞争格局中:

---远程新能源商用车(包含吉利四川商用车、江西吉利新能源、唐骏)销量为2480辆,以绝对的优势领跑,同比增49%,市场占比24.54%;

---福田汽车销售1767辆,居第二,同比增长139%,市场占比17.49%;

---宇通以销量869辆、同比增长150%,市场占比8.6%,跃居新能源轻卡行业第三;

----其余车企销量均在800辆以下;

---从TOP10同比增长看,7家增长3家下降,其中陕汽增长近8.5倍(848%)领涨大盘。

特点六:1-10月累销:远程强势夺冠,福田宇通分列二三,TOP10累计同比9增1降,陕汽领涨

表4,根据终端上牌数据,2024年1-10月新能源轻卡销量TOP排行:

上图显示,在今年1-10月:

---远程新能源商用车再度夺冠,其销量达到17174辆,同比增长90%,市占率高达23.9%,占据了整体市场份额超2成。据统计远程商用车已经连续7个月夺冠,绝对领先新能源轻卡市场。

---第二名福田汽车,累计销售7627辆,同比增长67%,市场占比10.6%;

---郑州宇通累计销售6359辆,同比大涨236%,市场占比8.9%,居第三;

---东风汽车累计销售5297辆,同比增长7%,市场占比7.4%,居第四;

---- 其余企业销量均在5000辆以下。

总体看,2024年1-10月新能源轻卡竞争格局中,远程强势夺冠、福田宇通争夺第二,TOP10同比9增1降,陕汽领涨(917%)。

综上所述,2024年10月及1-10月新能源轻卡市场表现均较好!

接下来的11月新能源轻卡将如何表现?

请继续关注中国卡车网的后续分析报道!