2024年的重卡“金九”市场落空,接下来的10月“银十”会如约而至吗?

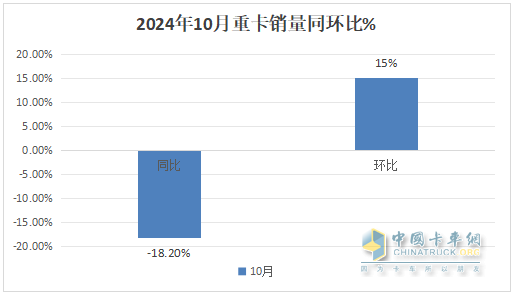

根据中汽协数据, 2024年10月我国重卡销售6.64辆(开票数据,非终端数据,含出口,下同), 环比今年9月的5.77万辆增长15%,同比(去年10月重卡销售8.11万辆)下降18.2%,可见今年10月的重卡“银十”市场并未如约而至,而是变成了“铜十”!

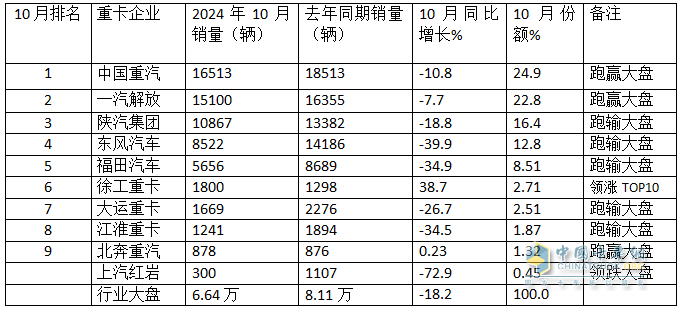

从车企具体表现看,2024年10月有3家车企销量超过万辆。其中中国重汽销量1.6513万辆夺得冠军; 一汽解放第二,销量1.51万辆;陕汽集团销售1.0867万辆列第三;从销量同比看,TOP10销量同比2增8降;徐工同比增38.7%领涨。

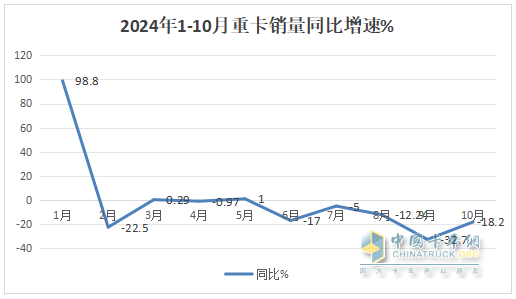

2024年1-10月重卡累计销售74.93万辆,比去年同期的78.79万辆比下降4.9%。

那么,2024年10月重卡市场有哪些主要特点?

特点一:同比降18.2%,环比增15%

根据中汽协数据, 2024年10月重卡销售6.64万辆, 同比下降18.2%,环比增长15%。

---今年10月重卡销量同比下降18.2%,主要原因有:

一目前货运市场大环境较差,车多货少矛盾突出,加之运价低迷、政策刺激效果不及预期导致的;

二是今年10月我国重卡出口同比下降20%,也是近几个月以来第一次出现的同比下滑,没能给今年10月我国重卡整体市场增长起到添砖加瓦的作用,反而拖累了今年10月重卡整体市场的增长;

三是今年10月燃气价格继续上涨,导致油气差价没有明显改善,使得国内燃气重卡终端实销同比下降超6成,阻碍了重卡整体市场的增长;

---今年10月重卡市场环比增长15%,主要得益于:

一是今年10月制造业PMI指数为50.1%,比9月的49.8%提升了0.3个百分点,表明制造业的宏观市场环境比今年9月要好,各行业对重卡的需求环比今年9月增多;

二是今年9月的销量基数相对较低(只有5.77万辆),给今年10月环比增长奠定了基础;

三是随着各地老旧货车淘汰更新补贴政策的进一步出台,今年10月各地加大了老旧货车的更新力度,对重卡新车的需求要好于今年9月。

特点二:同比演绎“5连降”,销量居中下水平,“银十”变“铜十”

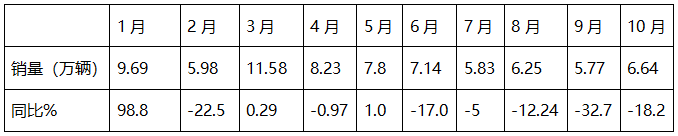

表1,根据中汽协数据,2024年1-10月各月重卡销量及同比:

上图表显示:

---今年10月销量同比下降18.2%,与之前各月的“4连降”构成了“5连降”;

---今年10月的重卡销量6.64万辆(66366辆),居今年1-10月各月第六,居于中等偏下水平。

也意味着今年重卡市场的“银十”没有如期到来,实际上变成了“铜十”。主要原因除了上文已经简析的原因外,还有一个非常重要的原因,就是当前重卡厂商的库存量较多,挤占了其大量的流动资金,导致部分经销商今年10月没有实力去主机厂进购更多的重卡新车。

根据终端上牌数据,今年前三季度我国重卡终端实际销量43万辆,今年前三季度我国累计出口重卡22万辆,而今年前三季度我国重卡开票销量为68.3万辆,因此截止到今年9月底,我国重卡实际库存量为3.3万辆。这样一个庞大的库存量,无疑加重了部分经销商的库存压力,使得不少经销商在今年10月无力去主机厂进购更多的新车。

特点三:10月销量居近6年同期第四;处于中下水平,未达到疫前同期水平

表2,根据中汽协及公开数据,近6年10月重卡销量、同比统计:

上表显示:

2024年10月重卡销量6.64万辆,在近6年同期中处于第四高,处于中等偏下水平,销量同比下降18.2%,增幅居近6年同期第五; 值得一提的是,今年10月的重卡销量6.64万辆,与疫情之前的2019年同期的9.13万辆销量比较仍差近2.5万辆,远没有达到疫情之前同期的销量水平。 除了上文已提及的原因外,还包括以下几个因素:

一是今年整体经济和消费的复苏仍然比较弱,复苏的基本面仍然不牢固;

二是各地财政缺钱,导致新基建开工不及预期,加之房地产市场低迷,没有起到对重卡(特别是自卸车、搅拌车及其他工程车辆)需求拉动作用;

三是各行业效益不好,输出的货源不多,对重卡需求仍然不旺;

四是卡友们对市场预期不乐观,对自己的“钱袋子”看得比较紧,对投资重资产的重卡比较谨慎。

特点四:重汽夺冠,解放陕汽分别居第二、第三;TOP10同比2增8降,徐工跃升第六并领涨

表3,根据中汽协数据,2024年10月重卡销量TOP10排行

上表可见,2024年10月重卡主流车企销量及同比呈现以下特点:

----重汽销量1.6513万辆,也是唯一销量超越15000辆的企业夺冠,同比下降10.8%,跑赢大盘;市场占比24.9%;

----一汽解放销量1.51万辆,位居行业第二,同比下降7.7%,跑赢大盘;市场占比22.8%;

----陕汽集团销售1.0867万辆,居第三,同比下降18.8%,跑输大盘,市场占比16.4%;

----东风汽车销量0.8522万辆,位居行业第四,同比下降39.9%,跑输大盘;市场占比12.8%;

----福田汽车销售0.5656万辆,位居第五,同比下降34.9%,跑输大盘,市场占比8.5%;

---徐工重卡销售0.18万辆,同比增长38.7%,领涨行业;销量位居第六,市场占比2.71%;

值得一提的是,这是徐工重卡第一次跃升到重卡行业第六名,表现较好,主要得益于其新能源重卡市场的突出表现所推动。

---其余车企销量均在1700辆以下。

---TOP10同比2增8降,可见今年10月重卡大部分企业表现均不太理想。

总之, 2024年10月重卡行业销售6.64万辆 , 同比下降18.2%;重汽夺冠、解放陕汽分别居第二、第三;徐工跃升第六且同比增速领涨TOP10。

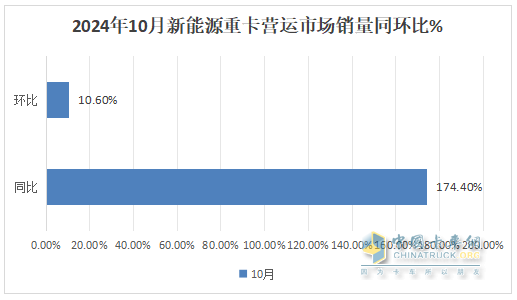

特点五:新能源重卡营运证销量同环比双增,表现抢眼

根据重型货车北斗营运证数据(非终端上牌数据),2024年10月新能源重卡共增加新能源重卡车辆6713辆,环比今年9月的6068辆增长10.6%,同比去年10月的2446辆大涨174.4%,可见今年10月进入新能源重卡营运市场的新车数量同环比均呈现了增长。说明尽管当前重卡整体市场不太理想,但新能源重卡市场仍然呈现逆势增长的发展态势,同时也说明随着老旧货车淘汰更新补贴政策的落地,当前加入我国新能源重卡营运市场的车辆越来越多。

综上分析,2024年10月我国重卡整体市场表现仍不太理想。各细分市场中,除了新能源重卡市场一枝独秀外,其余均不太好。

随着老旧货车报废更新补贴政策的进一步落地,接下来的今年11月,我国的重卡市场或许有所改善!

具体如何,请继续关注卡车网的后续分析报道!