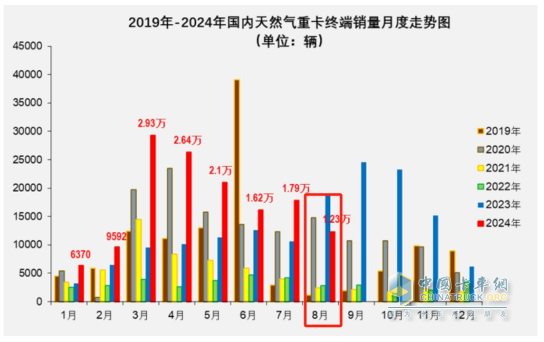

2024年1-7月以来各月的燃气重卡市场一直异常火爆,成为推动当前重卡市场增长的最大动力。不过到了2024年8月,燃气重卡市场终结了从2022年12月--2024年7月的同比“20连涨”,首次遭遇下滑。

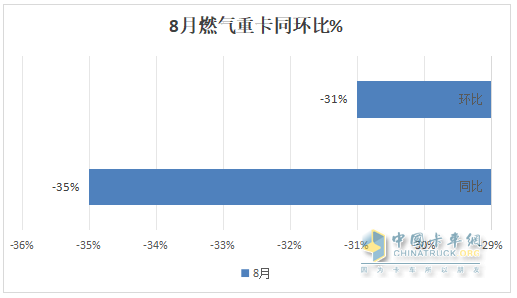

终端上牌数据显示,2024年8月国内燃气重卡销售1.23万辆,同比下降35%,环比下降31%,呈现同环比“双降”,且降幅均超3成;

2024年1-8月燃气重卡累计销售13.9万辆,同比去年同期度的8.27万辆累计增长68%,累计同比增幅比1-7月的98%收窄了近30个百分点。

归纳起来,今年8月燃气重卡市场主要有以下几个特点:

特点一、同环比“双降”

根据终端上牌数据,2024年8燃气重卡销售1.23万辆,同比下降35%,环比下降31%,呈现了同环比双降的态势。

据分析主要是燃气价格上涨导致油气差价缩小所致。

从截图1可知,在去年12月,LNG出厂价格大约在6000元/吨左右,这时的燃气重卡优势不明显;到了2024年1月,LNG价格下降到5300元/吨左右;接下来的2月,LNG出厂价格继续下探(月平均价格大约在4400元/吨),3月LNG出厂价格在2月的基础上继续下降到4100多元/吨,这时的“油气”价差更大,进入今年4月份燃气价格下降到今年以来最低,从5月到6月、7月,燃气价格也一直在4000多元/吨,虽然呈现逐月小幅度回升趋势,但仍然处在“友好”的价格区间,因此导致燃气重卡成本优势一直比较突出。然而到了今年8月份,燃气价格已经超过5000元/吨(去年8月不足4000元/吨)。今年9月上旬燃气价格已经涨到5200元/吨了,因此导致燃气重卡的运营成本优势更弱,用户购买燃气重卡的积极性自然会大幅度下降。

截图1,2023年—2024年8月30日我国LNG出厂价格走势(数据来源:上海石油天然气交易中心)

特点二:8月同比跑输、环比持平重卡大盘

表1,根据终端上牌及中汽协数据,2024年8月燃气重卡同环比与重卡大盘比较:

上表显示,今年8月燃气重卡同比下降35%,跑输今年8月重卡大盘-35%的同比增速近14个百分点;今年8月燃气重卡环比增长-31%,与今年8月重卡大盘-31%的环比增幅几乎持平。

总之,今年8月燃气重卡同比跑输重卡大盘,环比持平重卡大盘。

特点三、终结“20连涨”,首次遭遇同比下降

截图2,近6年各月燃气重卡销量走势(数据来源:公开的终端上牌信息)

截图2显示:

---2024年8月燃气重卡销售1.23万辆,居近6年同期第三高,同比下降35%,是自从2022年12月--2024年7月同比“20连涨”(见下图)后的第一次遭遇同比下降。主要原因就是上文已经分析的燃气价格上涨所致。

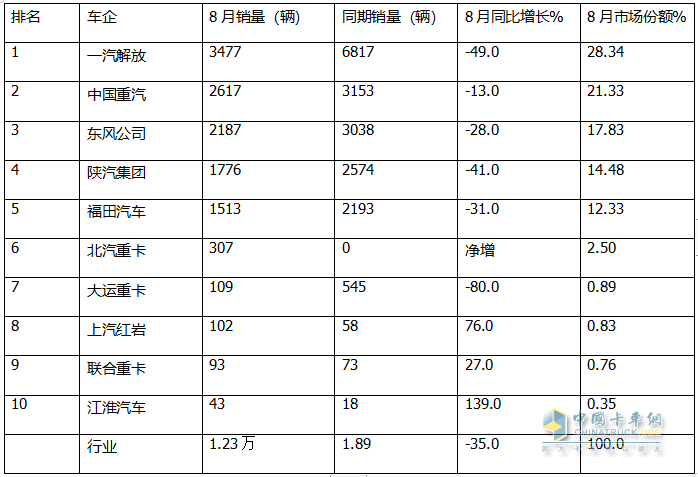

特点四:解放夺冠;重汽东风分列二、三,江淮领涨

表2, 2024年8月燃气重卡销量top10排行(数据来源:终端上牌)

上表可见,2024年8月燃气重卡竞争格局中:

---解放以唯一销售突破3000辆夺冠(3477辆),同比下降49%,跑输大盘,占比28.34%;重汽、东风分别夺得第二、第三;销量分别为2617辆和2187辆,同比分别下降13%和28%,均跑赢大盘,市场占比分别为21.34%和17.83%。

---其余销量均在2000辆以下。

---Top10销量同比4增6降,可见“下降”成为主旋律,江淮重卡以139%同比增速领涨;

特点五:1-8月累销:解放领跑;重汽、东风分列二、三;TOP10同比8增2降,重汽领涨;TOP10份额同比5增5降,重汽增加最多

表3,2024年1-8燃气重卡销量top10排行(数据来源:终端上牌)

上图表可见,2024年1-8月燃气重卡累计销量TOP10企业以下特征较明显:

---解放累计销售4.41万辆,也是唯一销量破4万辆的企业,同比增长52%,市场占比31.72%,领跑行业,但占比同比减少3.36个百分点,说明其冠军的份额正在被竞争对手蚕食。

---重汽累计销售3.47万辆,居第二,同比大涨184%,领涨行业,市场占比24.97%,占比同比增加10.21个百分点,是占比同比增加最多的车企,表现最突出;

---东风汽车累计销售2.05万辆,居第三,同比增长50%,市场占比14.76%,占比同比减少1.76个百分点;

---陕汽累计销售1.95万辆,居第四,同比增长32%,市场占比14.04%,占比同比减少3.88个百分点,是占比同比减少最多的企业。

---福田汽车累计销售1.35万辆,居第五,累计同比增长128%,市场占比9.75%,占比同比增加2.56个百分点;

---其余车企累计销量均在3000辆以下。

---TOP10市场占比同比5增5减,重汽增加最多,表现最抢眼。

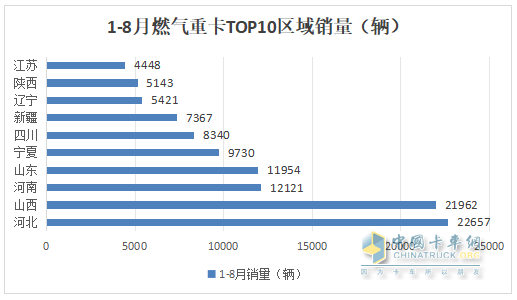

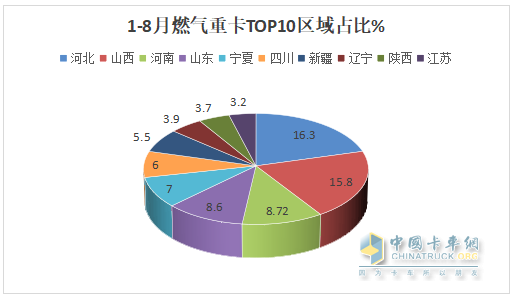

特点六:1-8月区域流向:河北夺冠,山西、河南分列二三;北方区域成主要市场

根据终端上牌数据,2024年1-8月燃气重卡流向区域TOP10:

上图表可见,在2024年1-8月燃气重卡区域流向中:

---河北夺冠,累计销售22657辆,市场占比16.3%,夺冠;

---山西第二,累计销售21962辆,市场占比15.8%。

可见河北、山西两个省累计销量均超20000辆,市场占比均在15%以上,领跑全国各区域市场。

---河南第三,累计销售12121辆,市场占比8.7%;

---累计销量过万的还有山东,具体销量为11954辆,累计占比8.6%,居第四。

---其余区域累计销量均在万辆以下。

值得注意的是,今年1-8月燃气重卡销量排在前面的基本都是北方市场,而南方市场几乎没有(只有江苏排在第十),说明目前我国燃气重卡主流销售在北方。这是我国燃气重卡区域分布的一个基本特点。