医疗类专用车是指医院或医疗单位专门用来运送伤、病员及其他与医疗相关的特殊车辆,是专用车领域的一个小众细分市场,具体包括救护车、医疗车、伤残运送车、消毒车、福祉车、防疫车、手术车、血浆运输车等等。

根据终端上牌信息,2024年前7月我国医疗救护车累计销售5287辆,同比去年1-7月的7162辆(见截图1)下降26.1%,主要疫情完全放开后,市场对医疗类专用车需求减少所致。

截图1,2023年1-7月各月我国医疗专用车销量(数据来源:公开的终端上牌信息)

那么2024年前7月我国医疗类专用车市场有哪些主要特点?

特点一、各月销量同比依次演绎“6连降1增”的市场轨迹

表1,根据终端上牌信息,2024年1-7月各月救护车销量同比、环比统计

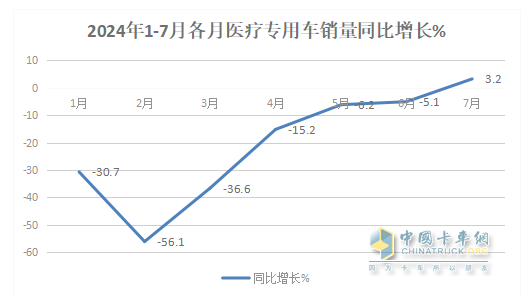

上图表显示,在2024年1-7月各月医疗类专用车销量同比呈现以下特点:

各月销量同比依次演绎了“6连降--1涨”的市场轨迹,其中2月降幅最大,达到56.1%(可能与今年春节落在2月有关,耽误了当月的上牌),7月份是同比唯一增长的月份(微增3.2%)。可见“下降”成为今年1-7月我国医疗类专用车市场整体的“主基调”。从各月销量来看,除了今年1月销量超过1000辆以外,其余月份销量均在1000辆以下。据分析主要原因有:

一是医疗专用车市场主要与政策等关联度较高;今年由于没有了疫情的防治(去年前几个月依然出现了疫情防治高峰),因此对医疗类专用车需求减少。

二是医疗类专用车行业洗牌加剧,医疗类专用车生产销售企业减少。根据终端上牌信息,2022年我国共计有140家企业实现销售,2023年缩减至130家,今年1-7月缩减到118家企业。医疗生产企业数量的缩水,对今年以来医疗类专用车市场的终端销售规模肯定会产生一定的影响。

特点二、连续4年负增长,增幅居近6年第五

表2,2018-2024年1-7月年我国救医疗专用车销量情况统计(数据来源:端上牌信息)

上表显示,2024年前7月医疗类专用车累计销售5287辆,同比增长-26.1%,同比增幅在近5年中居于第五.。说明今年1-7月我国医疗类专用车市场比较低迷,具体原因上文已经简析。

特点三、按米段分析,5-6米占比超8成领跑;11-12米领涨

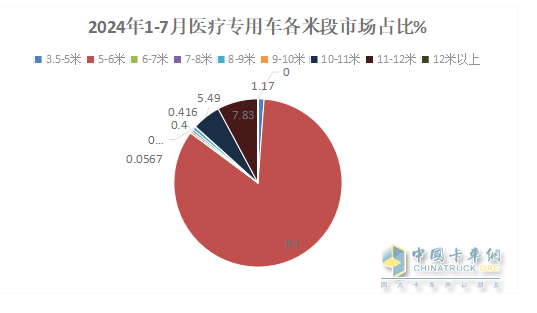

根据终端上牌数据,按米段(长度段)划分,2024年1-7月我国医疗专用车销量及同比、占比如下:

表3,2024年1-7月各长度段救护车销量及同比、占比(数据来源截图3和终端上牌信息)

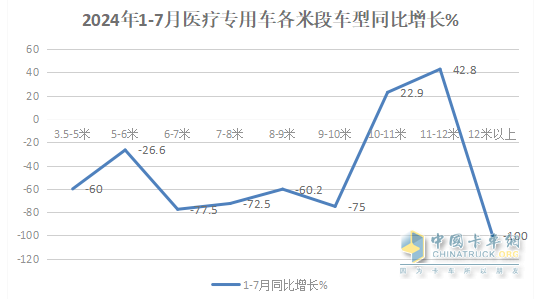

上图表显示,在今年1-7月按长度段划分,各个长度段救护车销量及同比呈现以下特点:

---5-6米段累计销量4441辆,同比下降26.6%,市场占比84%,几乎处于绝对的垄断地位,说明目前的医疗专用车市场需求的主要产品是5-6米车型,比如江铃、福田汽车等主流企业销售的医疗车主打车型都是5-6米段。据调研分析,主要是因为5-6米车型尺寸比较合适(车内能放下一张2米长左右的担架,还能提供救护人员的位置);如车辆内部空间太小,很难达到要求;如车身尺寸过大,在城市行驶就不太方便。因此救护车车型大部分是车长在5-6米比较合适;另外就是5-6米车型比较适合驾照的通用性。

---11-12米段累计销售414辆,同比增长42.8%,领涨各米段医疗专用车,市场占比8.2%,居第二;这类车型主要用于血浆采购运输市场。

---10-11米段累计销售290辆,同比增长22.9%,市场占比5.49%,居第三;

---其余米段车型销售均在100辆以下,市场占比均小于1.5%。

总体看,5-6米主打医疗救护车市场,11-12米大车型同比领涨。

特点四、程力夺冠,江铃第二、福田第三

表4,根据终端上牌数据,2024年1-7月医疗专用车TOP8企业销量(只统计累计销量在200辆以上的车企)、占比统计:

上表显示,在今年1-7月医疗类专用车市场竞争格局中:

---湖北程力(含程力股份和程力集团)累计销售804辆,也是唯一销量超过8000辆的车企,累计占比15.2%,居第一。

---江铃汽车累计销售714辆,市场占比13.5%,居第二;

---福田汽车累计销售407辆,市场占比7.7%,居第三

---宇通客车累计销售370辆,市场占比7.0%;居第四;

---其余车企累计销量均在300辆以下。

---TOP8累计销售3308辆,累计占比超6成(62.6%),可见在今年1-7月100多家的医疗类专用车市场中,市场集中度还是比较高的。

根据了解,目前我国医疗类专用车生产企业类型主要分为整车企业和改装车企两大类,在整车企业里,轻客的江铃(JSV江铃改装)、福田汽车(有欧系、也有日系)、上汽大通等处于领先地位;而在改装车企业中,湖北程力在行业中处于领先地位。

总之,今年前7月我国医疗类专用车市场累计销售5287辆,同比下降26.1%,呈现比较低迷的态势,其中5-6米占主体,11-12米领涨;程力夺冠,江铃第二、福田第三。