根据终端上牌数据,2024年6月新能源重卡实销6974辆,同比大增149%,其中纯电动重卡(含换电及充电)销售6566辆,占据今年6月新能源重卡总销量94.16%的权重,比上月的91.23%的占比提升了近2.93个百分点,成为新能源重卡市场的绝对主体。

在今年6月6566辆的纯电动重卡销量中,充电重卡实销4254辆,环比增长53%,同比大涨近3倍(297%),比上月增幅扩大了5个百分点,创今年上半年各月同比增速最高;占据今年6月纯电动重卡64.8%的权重,在电动重卡中居于主体地位(换电重卡占据电动重卡35.2%的市场份额)。可见充电重卡不仅成为今年6月电动重卡市场的“顶梁柱”,也成为推动今年6月新能源重卡市场增长的最大骨干力量。

2024年上半年充电重卡累计销售15798辆,同比大涨232%。

那么2024年6月及上半年充电重卡市场有哪些特点?

特点一:6月同环比及累计同比均跑赢新能源重卡整体市场

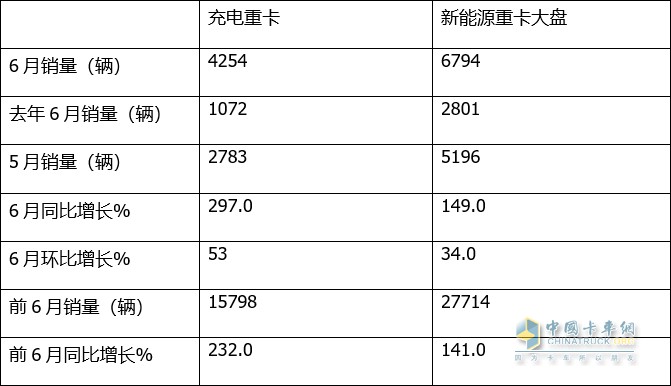

表1,根据终端上牌数据,2024年6月充电重卡销量同环比、1-6月充电重卡同比与新能源重卡大盘比较:

上表显示,今年6月充电重卡同比大增297%,跑赢今年6月新能源重卡大盘149%的增速近148个百分点;今年6月充电重卡销量环比增长53%,跑赢今年6月新能源重卡整体市场环比34%的增速近19个百分点。可见今年6月充电重卡同环比均跑赢新能源重卡整体市场。

与此同时,今年1-6月充电重卡累计销售15798辆,同比大涨2.32倍(232%),跑赢今年1-6月新能源重卡大盘141%的增速近91个百分点。

特点二、在纯电动重卡中的份额同比明显提升

表2,根据终端上牌数据,2024年6月及1-6月充电重卡、换电重卡占据电动重卡的份额及同比增减统计:

上表显示,2024年6月及1-6月充电动重卡占据纯电动重卡的份额及同比份额变化特点如下:

充电重卡占比分别为64.8%和60.3%,占比同比分别增加19.5个百分点和14.9个百分点;而换电重卡占比同比则分别减少19.5个百分点和14.9个百分点。可见,在纯电动重卡市场中,无论是今年6月还是1-6月,充电重在纯电动重卡市场中的占均有明显提升的趋势。

据分析主要原因是:

目前充电重卡大电量车型越来越多,用户可以选择大电量产品的机会增加,同时利用电价波谷充电,往往比换电重卡租赁电池更经济。

也就是说,目前新上市的大电量充电重卡产品越来越多,可以保证连续工作时间越来越长而无需高频次补能,这一定程度上抵消了换电重卡的“高效补能”优势,一定程度上稀释了换电重卡的市场份额。

根据统计, 从进入2023年下半年后,从工信部发布的第374批汽车新品公告起,就能看出供给侧的车企布局充电重卡的力度逐渐加大,特别是进入2024年以后,新能源重卡车企布局大电量的充电类电动重卡产品力度更是凸显,而布局换电重卡产品的力度明显减弱。特别是带电量在300度以上的大电量充电重卡新品比例明显上升;另外就是换电重卡由于行业标准不统一,加之运营商收益不及预期,因此制约了其市场发展规模。

特点三、6月及1-6月销量均创史上同期新高,6月销量居史上月度销量最高

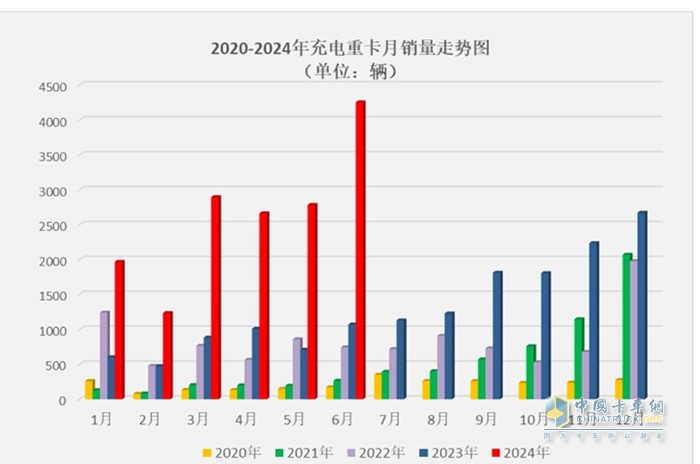

截图1,近5年充电重卡月度销量走势(数据来源:终端上牌信息)

截图1,近5年充电重卡月度销量走势(数据来源:终端上牌信息)

从截图1可知,今年6月充电重卡销量4254辆,创近5年同期新高;由于2020年之前的6月份,充电重卡几乎没有销量,因此完全可以断定,今年6月充电重卡销量创史上同期新高;

从近5年月度销量走势看,今年6月的充电重卡销量居近5年月度销量第一高峰,由于2020年之前的6月份,充电重卡几乎没有销量,因此完全可以断定,今年6月充电重卡销量居史上最高峰。具体原因上文已经简析,另外就是前些年由于疫情及新能源汽车购置补贴退出的影响,导致之前月份的销量基数均不高,给今年6月充电重卡销量创下史上月度销量第一高峰奠定了基础。

特点四、1-6月充电牵引车占比4超半壁江山,居绝对的主体地位

表3,根据上牌信息,按照目标用途划分,2024年1-6月各类充电重卡车型销量及占比:

上表显示,在2024年1-6月各类充电重卡车型中,充电牵引车累计销售87965辆,占据充电重卡整体销量超半壁江山的市场比例(50.42%),居于充电重卡的主体地位;充电自卸车累计销售3440辆,占据充电重卡整体销量超2成(21.77%)的市场比例,居第二;充电类搅拌车累计销售2944辆,占据占据充电重卡整体销量近2成(18.64%)的市场比例;居第三;充电类其他专用车及载货车累计销售1449辆,占据充电重卡整体销量近1成(9.17%)的市场比例,居第四。

充电类牵引车占比之所以超半壁江山,主要是因为牵引车是充电重卡中应用场景最为宽泛、市场需求最多的细分车型。

特点五、6月:三一强势夺冠,徐工\宇通分列二三;解放领涨

截图2,2024年6月充电重卡TOP10企业销量(数据来源:终端上牌)

截图2,2024年6月充电重卡TOP10企业销量(数据来源:终端上牌)

根据截图2可知,2024年6月充电重卡TOP10车企销量及占比:

---三一汽车销售1179辆,也是唯一销量破千辆的车企,占据27.72%的市场份额,强势霸榜;

---徐工汽车销售671辆,占据15.77%的市场份额,夺得亚军;

---宇通集团销售532辆,占据12.5%的市场份额,获得季军;

---其余车企销量均在400辆以下。

---销量在100辆以上的有9家企业。

另外,从同比增长看,解放、徐工、重汽同比涨幅分别为1300%、478%、439%,其中解放领涨。

总之,今年6月充电重卡的市场竞争格局特征是:三一强势夺冠,徐工,宇通分别居第二、第三,销量过100辆的占9家。

特点五、上半年累销:三一、徐工、重汽居前三,TOP10同比9增1降,解放领涨;市场占比同比6增4减,重汽增加最多

表,4,根据终端上牌数据,2024年1-6月充电重卡累计销量TOP10车企排行:

上表可见,在2024年1-6月充电重卡销量同比及占比、占比同比特征比较明显的有:

---三一汽车累计销售3914辆,居第一,也是唯一累销超3000辆的车企,同比增长151%,跑输大盘,市场占比24.78%,占比同比减少8.06个百分点,是占比同比减少最多的车企,说明其冠军地位正在被竞争对手削弱;

---徐工汽车累计销售2590辆,居第二,同比大涨298%,跑赢大盘,市场占比16.39%,占比同比增加2.7个百分点,表现较好;

---中国重汽累计销售1947辆,居第三,同比暴涨1073%,跑赢大盘,市场占比12.32%,占比同比增加8.83个百分点;是占比同比增加最多的车企,表现突出;

---宇通集团累计销售1667辆,居第四,同比增长180%,跑输大盘,市场占比10.55%,占比同比减少1.98个百分点。

---陕汽集团、一汽解放、东风汽车累计销量也都超越1000辆,其中解放同比暴涨1760%领涨行业;

---其余车企累计销量均在1000辆以下。

总之,在今年1-6月充电重卡的市场竞争格局中,三一、徐工、重汽居前三,TOP10同比9增1降,解放领涨(增1760%);市场占比同比6增4减,重汽增加最多(增8.83个百分点)。

综上所述,无论是2024年6月还是上半年,充电重卡表现均较突出,成为新能源重卡市场中的一大看点。

接下来的7月及下半年,充电重卡市场将如何表现?请继续关注卡车网的后续分析!