毋庸置疑,终端销量更能反映当前国内市场的真实状况。作为商用车行业单价最高的国内中重卡市场,历来被行业高度关注,不过今年5月及1-5月,国内中重卡市场进展得有些不太理想。

终端上牌数据显示,2024年5月国内中重卡销售5.8万辆,同比增长5.1%;2024年1-5月国内中重卡累计销售27.7万辆,累计同比下降6.1%。那么,2024年5月及1-5月国内中重卡市场有哪些主要特点?

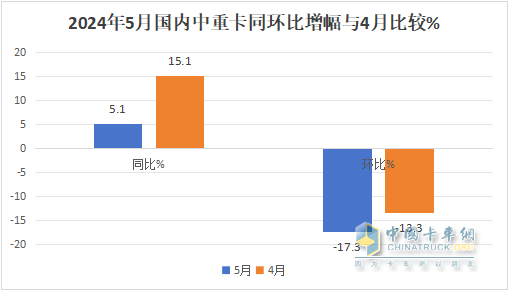

特点一:5月环比降幅扩大,同比增幅缩窄;与4月相比市场降温

根据最新终端上牌数据,今年5月国内中重卡销售5.8万辆,环比下降17.3%,环比降幅比今年4月扩大了4个百分点;同比增长5.1%,同比增幅较今年4月缩窄了10个百分点,说明今年5月国内中重卡市场热度明显降温。

据分析主要是今年5月燃气中重卡同比增速趋缓导致的,加之国内市场运力过剩、需求不足、车多货少的矛盾仍然存在。

特点二、牵引车领跑领涨各细分市场

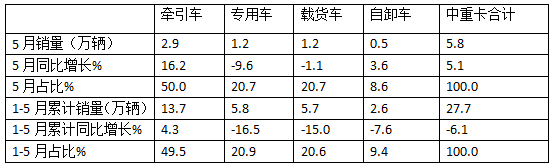

表1,2024年5月及1-5月国内中重卡各细分市场销量及同比统计(数据来源:终端上牌信息)

上表可见,在今年5月及1-5月中:

---牵引车5月销量2.9万台,同比增长16.2%(其中燃气车、新能源产品增幅巨大,也是拉动整个中重卡行业销量增长的主要动力),领涨各细分市场;今年1-5月全国牵引车累计销量13.7万台,同比增长4.3%,是今年1-5月国内中重卡中唯一增长的细分市场。从占比看,牵引车分别占据今年5月及1-5月国内中重卡市场50%和49.5%的市场比重。可见无论是今年5月还是1-5月,牵引车均领涨领跑国内中重卡市场。

----载货车5月销量1.2万台,同比下降1.1%;1-5月累计销量5.7万台,同比下降15%;今年5月及1-5月市场占比分别为20.7%和20.6%;

---专用车5月销量1.2万台,同比下降9.6%;1-5月累计销量约5.8万台,同比下降16.5%;市场占比分别为20.7%和20.9%;

---自卸车5月销量约5000台,同比增长3.6%;1-5月自卸车累计销量约2.6万台,同比下降7.6%;今年5月及1-5月市场占比分别为8.6%和9.4%。

总之,“牵引车领跑领涨各细分市场”成为今年5月及1-5月国内中重卡市场的一大特点。据分析主要是燃气类牵引车和新能源牵引车的大涨,推动了牵引车整体市场的增长。

特点三:新能源和燃气类抢眼,燃油类领跌

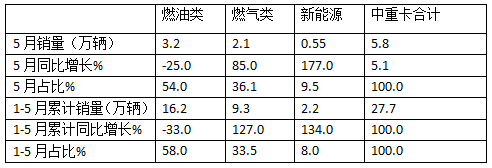

表2,根据终端上牌信息,按动力种类划分,2024年5月及1-5月中重卡销量及同比统计:

上表显示, 在今年5月及1-5月各类动力的国内中重卡销量中;

----燃油类车辆分别销售3.2万辆和16.2万辆,同比分别下降25%和33%,均跑赢且领跌今年5月及1-5月国内中重卡大盘;分别占据今年5月及1-5月国内中重卡市场54%和58%的比例,均居于主体地位;

---燃气类车辆分别销售2.1万辆和9.3万辆,同比分别增长85%和127%,均跑赢今年5月及1-5月国内中重卡大盘;分别占据今年5月及1-5月国内中重卡市场36.1%和33.5%的比例,均居于第二;燃气类中重卡同比大涨,主要得益于近期以来燃气价格的一直友好,使得油气差价一直存在于合理的区间,导致燃气重卡运营成本比燃油重卡具有较好的优势;

---新能源(含纯电动、燃料电池、混合动力及甲醇)车辆分别销售0.55万辆和2.2万辆,同比分别增长177%和134%,均跑赢并领涨今年5月及1-5月国内中重卡大盘;分别占据今年5月及1-5月国内中重卡市场9.5%和8%的比例,均居于第二;也就是说今年5月及1-5月国内新能源中重卡的市场渗透率分别为9.5%和8%。新能源产品领涨国内中重卡大盘主要得益于近期各类政策的驱动及各地环比考核力度的加大导致的;

特点四:自卸车新能源渗透率是国内中重卡中最高的细分市场

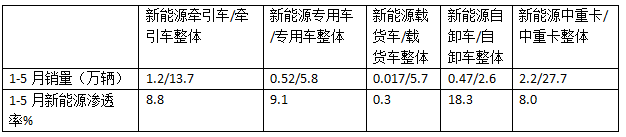

表3,根据终端上牌数据,2024年1-5月国内中重卡各细分市场新能源渗透率统计如下:

上表可见,在2024年1-5月国内中重卡各类细分市场的新能源渗透率中,新能源自卸车渗透率达到18.3%,居于最高,因此成为今年1-5月国内中重卡市场的一个显著特征。据分析主要得益于:

一是“双碳”战略的持续推动,自卸车作为市政建设的主要运输工具,是降碳的重点对象。

作为市政建设的主要运输工具,自卸车的应用场景主要通常是在市区或市郊,而柴油自卸车的碳排放是重卡中比较多的车型(公开数据显示,一台四桥重型自卸车通常每年的碳排放量在95吨),是对城市环境造成污染的主要重卡车型。因此降低城市污染,就必然要降低柴油自卸车的碳排放。换言之,加快自卸车电动化进程必然会成为城市管理者在实施“双碳”战略中首先必须考虑的问题。

而重卡中的牵引车等主要车型,其应用场景主要不在市区或市郊,一般是经常往返于中长途干线运输,因此对城市环境污染的直接威胁要比经常在城区作业的自卸车相对要小一些。

二是国内新基建投资项目的增加,加大了对新能源自卸车的需求。

由于近年来国内需求动力不足,为了更好的拉动内需、促进经济增长,各级政府加大了新基建项目(含路、桥、机场等)的投资,并启动了不少新的工程项目。新基建项目投资的扩大,必然催生对新能源自卸车的需求,为新能源自卸车快速增长提供了契机;

三是城市环保政策推动渣土车变革,重点城市执行力度较大。

随着我国各城市环保政策的密集出台和落地,新能源自卸车逐渐替代污染严重的燃油类渣土车(自卸车)成为治理城市环保的必然选择。特别是部分重点城市执行力度较大,强力推动了新能源自卸车市场渗透率的提升。

比如今年1-5月自卸车销量第一的四川成都市,在更新燃油类渣土车方面力度就一直非常大。终端上牌数据显示,2024年1-5月成都市新能源重卡累计上牌1730辆,其中新能源自卸车累计上牌近1200辆,占据其新能源重卡总上牌量近7成的比例,为今年1-5月我国新能源自卸车市场渗透率创新能源中重卡各细分车型新高立下“头功”!

四是应用场景的特殊性,更方便推广应用新能源自卸车。

由于城市渣土自卸车多用于规模化、集中化、且运输线路相对固定、运输距离一般在200公里以内,由于一般市内充电设施比较完善,充电比较方便,不存在续航里程焦虑问题问题;同时市区服务站较多,对新能源自卸车的车辆保养也方便。也就是说,特殊的应用场景,给推广应用新能源自卸车客观上创造了比较便利的条件。

五是供给侧产品齐全,技术力量雄厚,为用户推广应用新能源自卸车提供了强力保障。

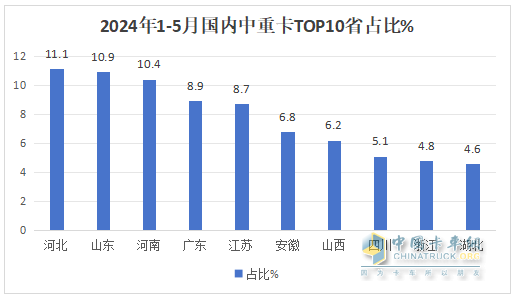

特点五、河北、山东、河南居前三

根据终端上牌数据,2024年1-5月国内中重卡市场占比TOP10省份:

上图显示,2024年1-5月国内中重卡市场占比TOP10中:

---河北、山东、河南居前三;

---TOP10累计占比77%,可见国内中重卡市场集中度较高。

“卷王”不油耗?比亚迪T5驰骋家电运输岗!

二十年砥砺前行,2024年6月25日,克诺尔大连新工厂竣工投产勇立新起点

五代技术革新 中国重汽豪沃TS7修炼记

city不city?祥菱Q让赚钱花样百出!

你驾驶乌尼莫克护航生命,伊思灵华泰座椅护航你!

风华二十载 豪沃正青春!豪沃TS7新品上市

上星:奔驰卡车消防底盘的烈火雄心

闻声而见貌!比亚迪T5EV让城市更“新鲜”!

中国重汽搏胜皮卡上市 你说这City不City?

2024年6月27日,广汽日野盛世版上市,主打降价不降质