毋庸置疑,纯电动重卡是新能源重卡市场中的绝对主体,是促进我国重卡行业电动化进程的主力军。而在纯电动重卡中,按补能方式划分,可分为换电模式和充电方式两种。

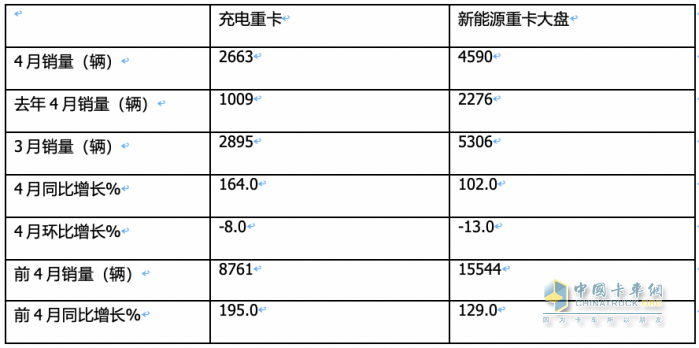

根据终端上牌数据,2024年4月新能源重卡实销4590辆,同比大增102%,其中纯电动重卡(含换电及充电)销售4363辆,同比增长101%,占据今年4月新能源重卡总销量95.05%的权重。在今年4月4363辆的纯电动重卡销量中,充电重卡实销2663辆,环比增长-8%,同比大涨164%,占据今年4月纯电动重卡61.04%的权重,在电动重卡中居于绝对的主体地位(换电重卡占据电动重卡38.96%的市场份额)。可见充电重卡不仅成为今年4月电动重卡市场的“顶梁柱”,也成为今年4月新能源重卡市场的最大骨干力量。

2024年1-4月充电重卡累计销售8761辆,同比大涨195%。

那么2024年4月充电重卡市场有哪些特点?

特点一:同环比均跑赢新能源重卡整体市场

表1,根据终端上牌数据,2024年4月充电重卡销量同环比、1-4月充电重卡同比与新能源重卡大盘比较:

上表显示,今年4月充电重卡同比大增164%,跑赢今年4月新能源重卡大盘102%的增速近62个百分点;今年4月充电重卡销量环比增长-8%,跑赢今年4月新能源重卡整体市场环比-13%的增速近5个百分点。可见今年4月充电重卡同环比均跑赢新能源重卡整体市场。据分析主要是充电重卡技术较成熟,商业模式也比较清晰,充电标准统一,便于推广应用。

与此同时,今年1-4月充电重卡累计销售8761辆,同比大涨近2倍(195.0%),跑赢今年1-4月新能源重卡大盘129%的增速近66个百分点。

特点二、在纯电动重卡中的份额同比明显增加;与换电重卡比较,是“此长彼消”的关系

表2,根据终端上牌数据,2024年4月及1-4月充电重卡、换电重卡占据电动重卡的份额及同比增减一览:

上表显示,2024年4月及前4月充电重卡与换电重卡占据电动重卡市场份额及变化特点如下:

充电重卡占比分别为61.04%和57.08%,占比同比分别增加14.56和1.68个百分点,而换电重卡占比同比则分别减少14.56和1.68个百分点。可见,在纯电动重卡市场中,无论是今年4月还是1-4月,充电重卡与换电重卡在纯电动重卡市场中的占均是“此长彼消”的关系。

据分析主要原因是:

目前充电重卡大电量车型越来越多,用户可以选择大电量产品的机会增加,同时利用电价波谷充电,往往比换电重卡租赁电池更经济。

也就是说,目前新上市的大电量充电重卡产品越来越多,可以保证连续工作时间越来越长而无需高频次补能,这一定程度上抵消了换电重卡的“高效补能”优势,一定程度上稀释了换电重卡的市场份额。

根据统计, 从进入2023年下半年后,从工信部发布的第374批汽车新品公告起,就能看出供给侧的车企布局充电重卡的力度逐渐加大,特别是进入2024年以后,新能源重卡车企布局大电量的充电类电动重卡产品力度更是凸显,而布局换电重卡产品的力度明显减弱。特别是带电量在300度以上的大电量充电重卡新品比例明显上升;另外就是换电重卡由于行业标准不统一,加之运营商收益不及预期,因此制约了其市场发展规模。

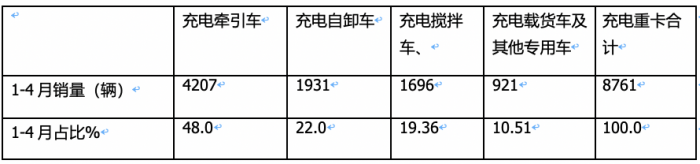

特点三、前4月充电牵引车占比近5成,居于主体地位

表3,按照目标用途划分,2024年1-4月各类充电重卡车型销量及占比:

上表显示,在2024年1-4月各类充电重卡车型中,充电牵引车累计销售4207辆,占据充电重卡整体销量近5成(48%)的市场比例,居于充电重卡的主体地位;充电自卸车累计销售1931辆,占据充电重卡整体销量超2成(22%)的市场比例,居第二;充电类搅拌车累计销售1696辆,占据占据充电重卡整体销量近2成(19.36%)的市场比例;居第三;充电类其他专用车及载货车累计销售921辆,占据充电重卡整体销量近1成(10.51%)的市场比例,居第四。

充电类牵引车之所以居榜首,主要是因为牵引车是充电重卡中应用场景最为宽泛、市场需求最多的细分车型。

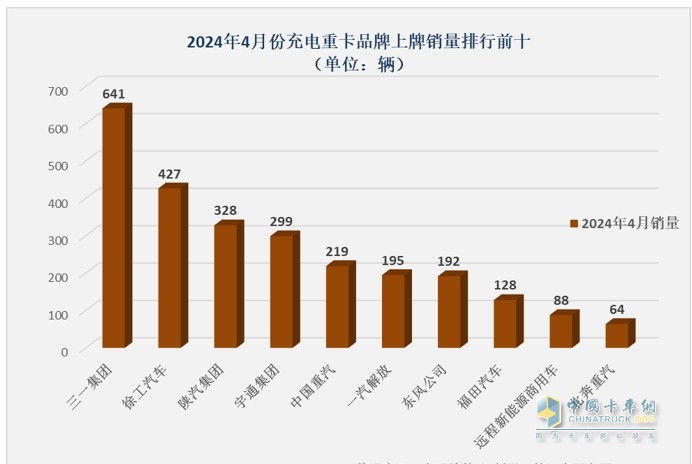

特点四、三一徐工陕汽居前三,销量超100辆的占8家

截图1,2024年4月充电重卡TOP10企业销量(数据来源:终端上牌)

根据截图1可知,2024年4月充电重卡TOP10车企销量及占比:

---三一汽车销售641辆,占据24.1%的市场份额,居榜首;

---徐工汽车销售427辆,占据16%的市场份额,夺得亚军;

---陕汽集团销售328辆,占据12.3%的市场份额,获得季军;

---其余车企销量均在300辆以下。

---销量在100辆以上的有8家企业。

另外,从同比增长看,重汽、陕汽、解放和福田汽车涨幅均超过10倍。

总之,今年4月充电重卡的市场竞争格局特征是:三一夺冠,徐工,陕汽分别居第二、第三,销量过百辆的占8家。

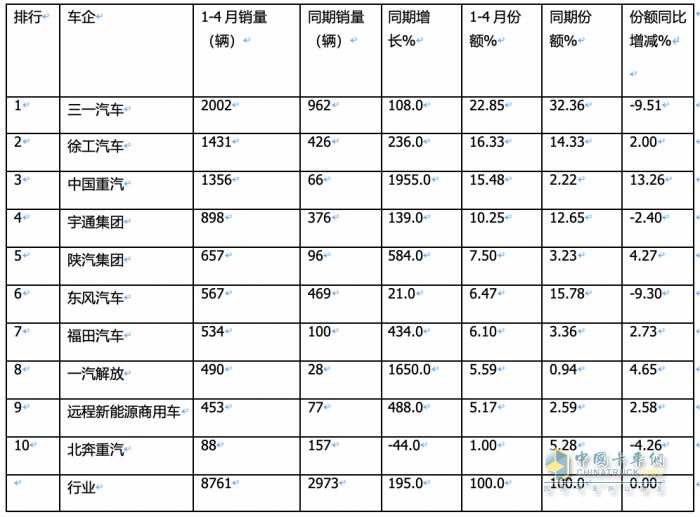

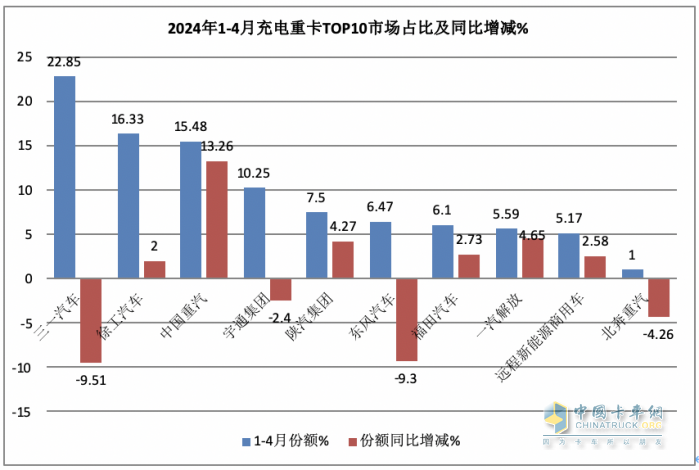

特点五、前4月累销:三一、徐工、重汽居前三,TOP10同比9增1降,解放领涨;市场占比同比6增4减,重汽增加最多

表,4,根据终端上牌数据,2024年1-4月充电重卡累计销量TOP10车企排行:

上图表可见,在2024年1-4月充电重卡销量同比及占比、占比同比特征比较明显的有:

---三一汽车累计销售2002辆,居第一,同比增长108%,市场占比22.85%,占比同比减少9.51个百分点,是占比同比减少最多的车企,说明其冠军地位正在被竞争对手削弱;

---徐工汽车累计销售1431辆,居第二,同比大涨236%,市场占比16.33%,占比同比增加2个百分点,表现较好;

---中国重汽累计销售1356辆,居第三,同比暴涨1955%,市场占比15.48%,占比同比增加13.26个百分点;是占比同比增加最多的车企,表现突出;

可见上述TOP3企业累计销量均超1000辆,组成今年1-4月的充电重卡销量“千辆俱乐部“。

---其余车企累计销量均在900辆以下。

总之,在今年1-4月充电重卡的市场竞争格局中,三一、徐工、重汽居前三,TOP10同比9增1降,解放领涨(增1650%);市场占比同比6增4减,重汽增加最多。

综上所述,无论是2024年4月还是前4月,充电重卡表现均较突出,成为新能源重卡市场中的一大看点。

蓝擎新能源微小卡 全面招商进行中

超低能耗省钱高效,福康发动机是他十几年的信赖首选

纯电工程车 一路畅赢 福田瑞沃大金刚ES3 EV

创造新价值制高点 中集·陕汽“港牵2.0一体化”新品正式上市发布

升级四大承诺 第7000辆下线北京重卡上市一周年礼遇每一位梦想家

百万公里无大修 江淮帅铃值得信赖

16升排量 600马力 一汽解放鹰途&JH6牵引6SX1-600燃气车上市

售价35.88万元起 东风天龙KL龙擎3.0燃气新品上市

动力澎湃油耗低,每公里节省3毛钱,欧康动力用实力赢得乔宁信赖

腾跃九州,财富新引擎 东风商用车龙擎3.0燃气新品即将上市发布