毋庸置疑,纯电动重卡是新能源重卡市场中的绝对主体,是促进我国重卡行业电动化进程的主力军。而在纯电动重卡中,按补能方式划分,可分为换电模式和充电方式两种。

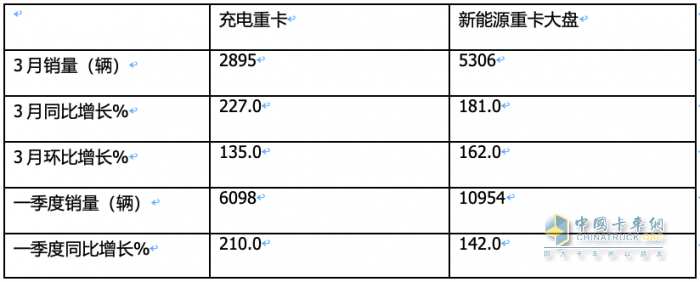

根据终端上牌数据,2024年3月新能源重卡实销5306辆,同比大涨181%,其中纯电动重卡(含换电及充电)销售5039辆,占据今年3月新能源重卡总销量94.97%的权重。在今年3月5039辆的纯电动重卡销量中,充电重卡实销2895辆,环比增长135%,同比大涨227%,占据今年3月纯电动重卡57.45%的权重;可见充电重卡不仅成为今年3月电动重卡市场的“扛把子”,也成为今年3月新能源重卡市场的最大骨干力量。

2024年一季度充电重卡累计销售6098辆,同比大涨210%。

那么2024年3月充电重卡市场有哪些特点?

特点一:同比跑赢、环比跑输新能源重卡大盘

表1,根据终端上牌数据,2024年3月充电重卡销量同环比与新能源重卡大盘比较:

上表显示,今年3月充电重卡同比大涨227%,跑赢今年3月新能源重卡大盘181%的增速近46个百分点;环比增长135%,跑输今年3月新能源重卡大盘环比162%的增速近27个百分点。同比跑赢大盘,主要去年同期充电重卡销量基数较低;环比跑输大盘主要是今年2月充电重卡销量基数较高。

另外,今年一季度充电重卡累计销售6098辆,同比大涨210%,跑赢一季度新能源重卡大盘142%的增速近68个百分点。

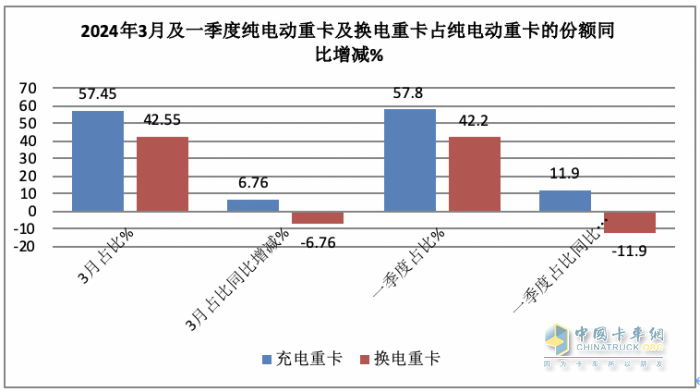

特点二、充电重卡在纯电动重卡中的份额同比明显增加,换电重卡则相反

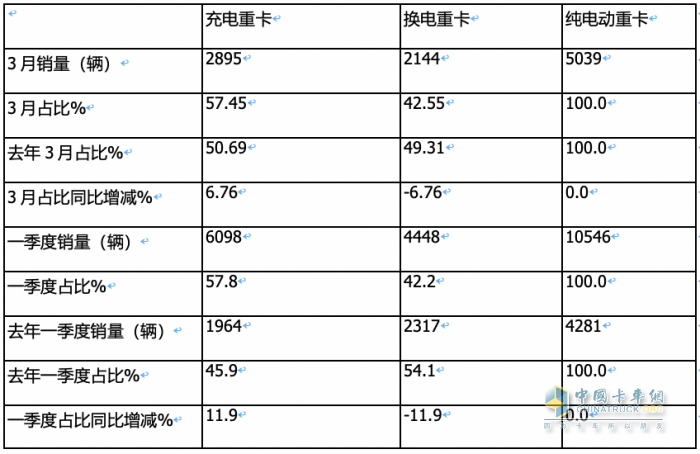

表2,根据终端上牌数据,2024年3月及一季度充电重卡、换电重卡占据电动重卡的份额及同比增减一览:

上图表显示,2024年3月及一季度充电重卡与换电重卡占据电动重卡市场份额及变化特征是:

充电重卡占比分别为57.45%和57.8%,占比同比分别增加6.76和11.9个百分点,而换电重卡占比同比则分别减少6.76和11.9个百分点。可见,在纯电动重卡市场中,无论是今年3月还是一季度,充电重卡占比与换电重卡占均比是“此消彼长”的关系。

据分析主要原因是:

目前充电重卡大电量车型越来越多,用户可以选择大电量产品的机会增加,同时利用电价波谷充电,往往比换电重卡租赁电池更经济。

也就是说,目前新上市的大电量充电重卡产品越来越多,可以保证连续工作时间越来越长而无需高频次补能,这一定程度上抵消了换电重卡的“高效补能”优势,一定程度上稀释了换电重卡的市场份额。

根据统计, 从进入2023年下半年后,从工信部发布的第374批汽车新品公告起,就能看出供给侧的车企布局充电重卡的力度逐渐加大,特别是进入2024年以后,新能源重卡车企布局大电量的充电类电动重卡产品力度更是凸显,而布局换电重卡产品的力度明显减弱。特别是带电量在300度以上的大电量充电重卡新品比例明显上升;另外就是换电重卡由于行业标准不统一,加之运营商收益不及预期,因此制约了其市场发展规模。

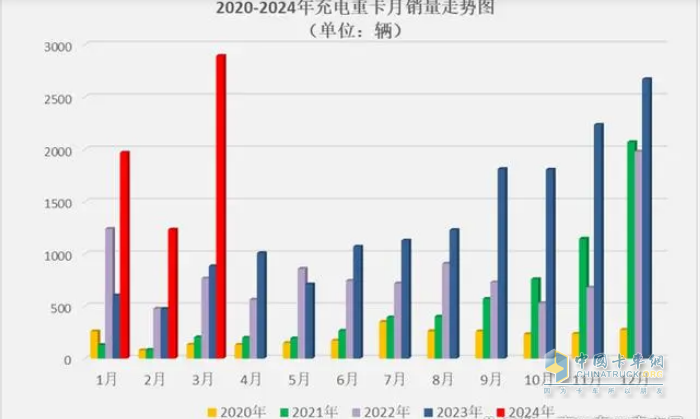

特点三、创史上月度销量新高

截图1,近5年各月充电重卡月度销量(数据来源:终端上牌信息)

根据截图1可见,2024年3月的充电重卡销量是近5年各月销量中最高的月份,而在2020年之前的月份中,新能源重卡销量几乎都很少。因此完全可以断定,2024年3月充电重卡销量创下史上月度销量新高,这是今年3月充电重卡市场的一个显著的特点。据分析除了上文已经提及的原因外,还有就是前几年同期分别受到疫情和新能源汽车购置补贴退出的影响,导致销量基数不高。

特点四、三一夺冠,重汽冲上第二,徐工第三

截图2,2024年3月充电重卡TOP10企业销量及与去年同期比较(数据来源:终端上牌)

根据截图2可知,2024年3月充电重卡TOP10车企销量及占比:

---三一汽车销售771辆,占据行业总销量26.63%的市场份额,居第一;

---中国重汽销售590辆,占据行业总销量20.38%的市场份额,居第二;

三、徐工汽车销售490辆,占据行业总销量16.93%的市场份额,居第三;

---其余车企销量均在250辆以上,占据行业总销量16.93%的市场份额均小于9%。

另外,从同比增长看,重汽、陕汽、解放和比亚迪同比分别为2850%、626%、1775%和1150%,其涨幅均较高。

总之,今年3月充电重卡的市场竞争格局特征是:三一夺冠,重汽冲上第二,徐工第三

特点五、一季度累销:三一、重汽、徐工居前三,TOP10同比9增1降,重汽领涨;市场占比同比6增4减,重汽增加最多

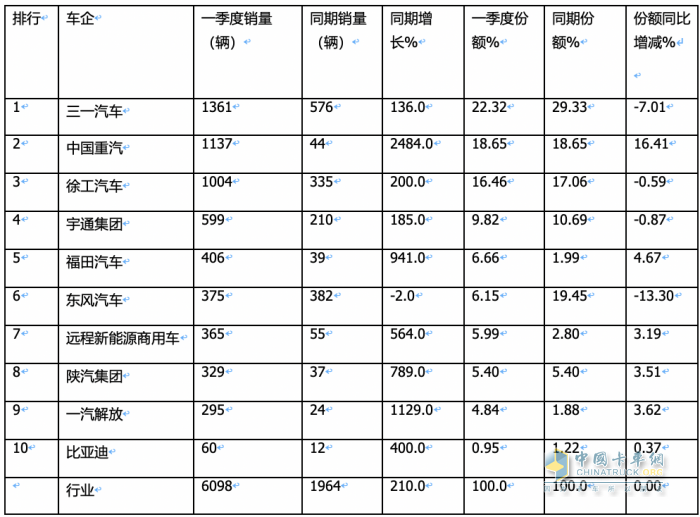

表3,根据终端上牌数据,2024年一季度充电重卡累计销量TOP10车企排行:

上图表可见,在2024年一季度充电重卡销量同比及占比、占比同比特征比较明显的有:

---三一汽车累计销售1361辆,居第一,同比增长136%,市场占比22.32%,占比同比减少7.01个百分点,说明其冠军地位正在被竞争对手削弱;

---中国重汽累计销售1137辆,居第二,同比暴涨2484%,领涨行业,市场占比18.65%,占比同比增加16.41个百分点,是占比同比增加最多的车企,表现抢眼;

---徐工汽车累计销售1004辆,居第三,同比增长200%,市场占比16.46%,占比同比减少0.59个百分点;

可见上述TOP3企业累计销量均超1000辆,组成今年一季度充电重卡销量“千辆俱乐部“。

---其余车企累计销量均在600辆以下。

总之,在今年一季度充电重卡的市场竞争格局中,三一、重汽、徐工居前三,TOP10同比9增1降,重汽领涨;市场占比同比6增4减,重汽增加最多。

综上所述,无论是2024年3月还是一季度,充电重卡表现较突出,成为新能源重卡市场中的“一道光“。

纯电工程车 一路畅赢 福田瑞沃大金刚ES3 EV

创造新价值制高点 中集·陕汽“港牵2.0一体化”新品正式上市发布

升级四大承诺 第7000辆下线北京重卡上市一周年礼遇每一位梦想家

百万公里无大修 江淮帅铃值得信赖

16升排量 600马力 一汽解放鹰途&JH6牵引6SX1-600燃气车上市

售价35.88万元起 东风天龙KL龙擎3.0燃气新品上市

动力澎湃油耗低,每公里节省3毛钱,欧康动力用实力赢得乔宁信赖

腾跃九州,财富新引擎 东风商用车龙擎3.0燃气新品即将上市发布

26国百余名合作伙伴齐聚资阳,共绘现代商用车海外蓝图!

更智能更全能更安全,赢动AMT灵动大脑2.0让“未来已来”