燃料电池汽车凭借能效高、续航里程长、零排放、低温启动性能好等能源优势,将成为氢能在交通运输领域的核心增量应用。在双碳目标背景下,燃料电池汽车将助力交通运输实现深度脱碳,且率先在商用车领域中得到推广运营,近期随着各地氢能产业政策的落地及示范城市群、非示范区域推广应用燃料电池汽车力度的加大,近来燃料电池重卡市场表现比较抢眼。

那么,作为2023年接近年底的11月,燃料电池重卡市场如何?

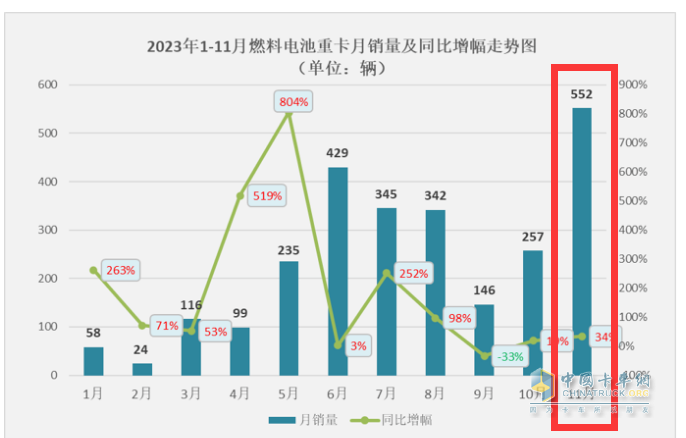

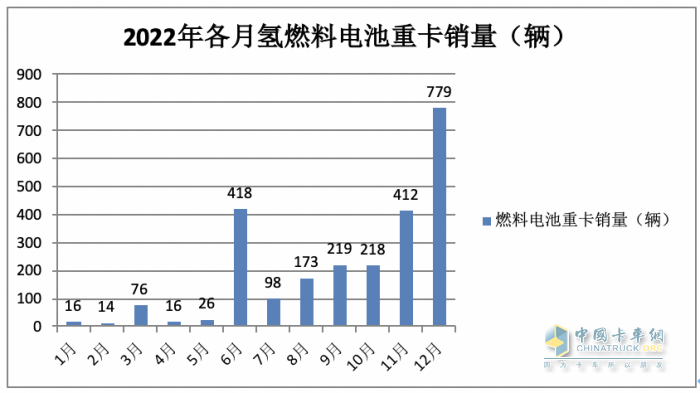

终端上牌数据显示,2023年11月燃料电池重卡销售552辆(见截图1,含质量14吨以上重卡车型,下同),同比去年11月的412辆的销量(见截图2)增长34%,跑输2023年11月新能源重卡大盘126%的增速近92个个百分点;环比今年10月的257辆大涨115%,跑赢2023年11月新能源重卡大盘环比34%的增速近81个百分点。

2023年1-11月燃料电池重卡累计销售2621辆(见截图1,1-11月各月销量相加所得),同比(去年燃料电池重卡累计销售1686辆,见截图2)大涨55.4%,跑赢今年1-11月新能源重卡大盘47%的增幅近8.4个百分点,比今年1-10月的累计同比增速有所收窄。

截图1,2023年1-11月各月燃料电池重卡销量及同比(数据来源:公开上牌信息)

截图2,2022年1-12月燃料电池重卡销量(数据来源:公开上牌信息)

现对2023年1-11月燃料电池重卡市场主要特点予以扼要总结分析。

特点一、同比依次演绎“10涨1降”,11月销量创今年各月新高

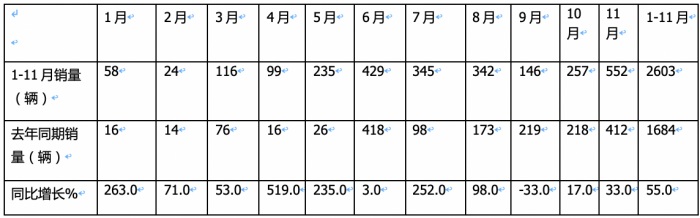

表1,根据终端上牌信息,2023年1-11月各月燃料电池重卡销量及同比:

上表显示:

---2023年1-11月各月销量同比依次呈现“8连涨1降-2连涨”(其中4月同比增幅最高,主要是去年4月受疫情影响严重,燃料电池重卡销量基数只有16辆),9月是同比唯一下降的月份,整体呈现10涨1降,增长是“主基调”。据分析主要原因:

一是今年以来各地都加大了对氢能产业政策的支持力度,上海、广东、福建、河南、内蒙等省、自治区都出台了明确的支持鼓励政策,力推燃料电池重卡应用。

二是随着技术的提升,燃料电池价格相比前几年已大幅下降,特别是其核心电堆价格更是快速下降,使得燃料电池重卡更具备推广应用价值。

三是氢燃料电池重卡高额的国补政策对企业有一定吸引力。在国补逐年递减的情况下,导致当前氢燃料电池重卡迎来市场小爆发。

四是去年同期受疫情影响,燃料电池重卡销量基数不高,给今年1-11月同比出现9涨提供了机会。

---9月同比唯一下降的主要原因有:

一是今年9月没有刺激燃料电池重卡市场的特殊政策;

二是去年同期燃料电池重卡销量基数不低(219辆);

三是目前各级财政比较紧张,对燃料电池重卡的补贴不一定能及时到位,因此企业推广燃料电池重卡的积极性不高。

---11月销量居年内各月最高。据分析主要原因:

一是接近年底,各示范城市群和非示范区域加大了燃料电池重卡的推广应用力度;

二是近期各地出台了氢能诸多政策,对11月燃料电池重卡市场利好。

特点二:11月跑输、1-11月累计跑赢能源重卡大盘

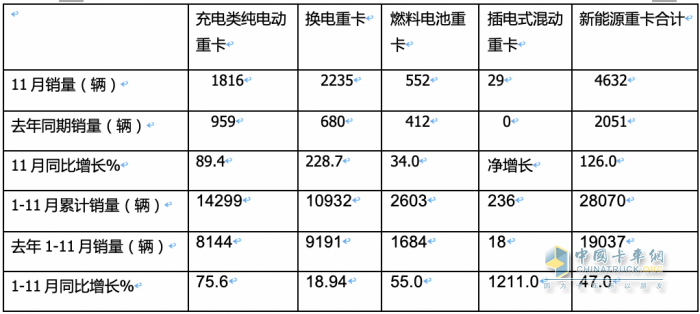

表2,根据终端上牌数据,2023年11月及1-11月新能源重卡各技术路线车型销量及同比:

上表显示,新能源重卡各技术路线车型及同比:

1、11月单月:

---燃料电池重卡销量同比增长34%。跑输11月新能源重卡大盘126%近92个百分点;

2、1-11月累计:

---燃料电池重卡累计销量同比增长55%。跑赢1-11月新能源重卡大盘47%的增幅近8个百分点。

总之,在2023年11月及1-11月新能源重卡市场中,燃料电池重卡11月单月跑输、1-11月累计跑赢能源重卡大盘。

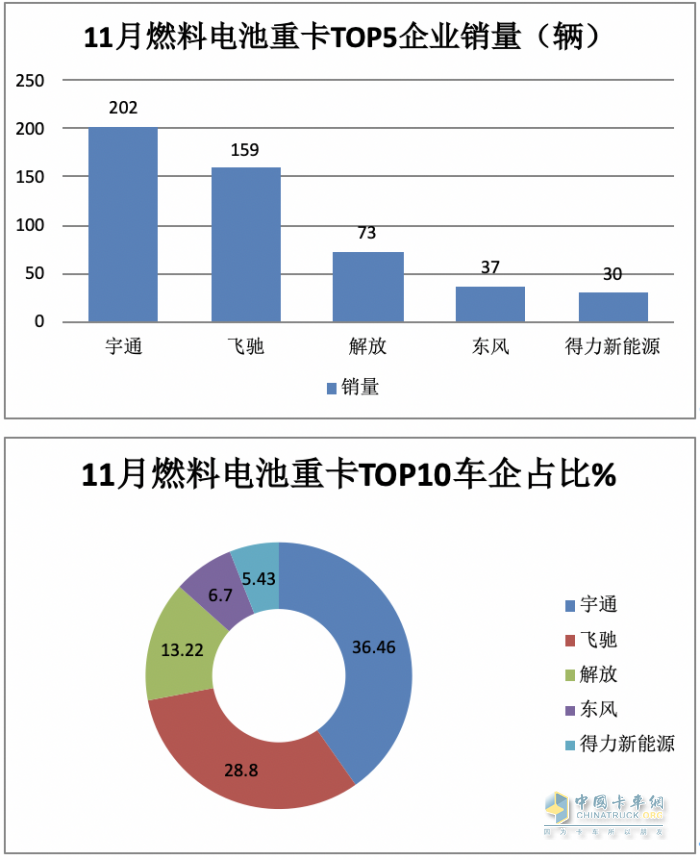

特点三:11月宇通一家独大;飞驰、解放分列二、三

根据终端上牌数据,2023年11月有近10个车企参与了燃料电池重卡上牌销售,其中前5名车企销量及占比(只统计销量在30辆以上车企):

上图表可见,在2023年11月燃料电池重卡销量TOP5车企中:

---宇通集团销售202辆,市场占比超三分之一(36.46%),可谓一家独大;

---佛山飞驰销售159辆,市场占比28.8%,居第二;

---一汽解放汽车销售73辆,市场占比13.22%,居第三;

---东风汽车销售37辆,市场占比6.7%,居第四;

---河南德力新能源销售30辆,市场占比5.43%,居第五。

上述可见,前5名企业累计销售501辆,累计占据11月行业燃料电池重卡总销量90.61%的市场份额,市场集中度较高。

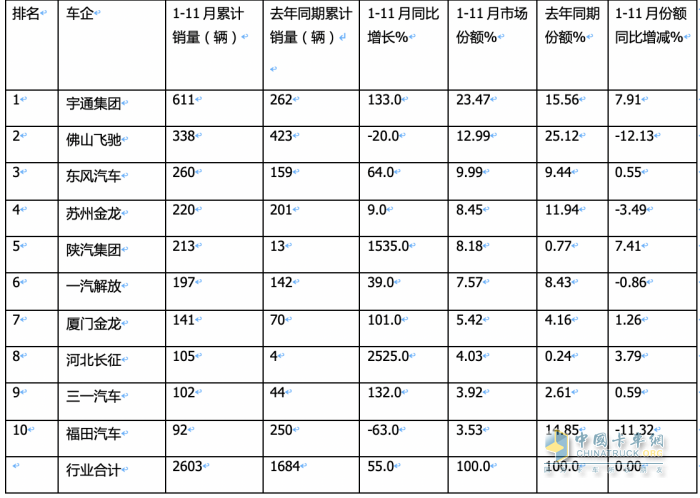

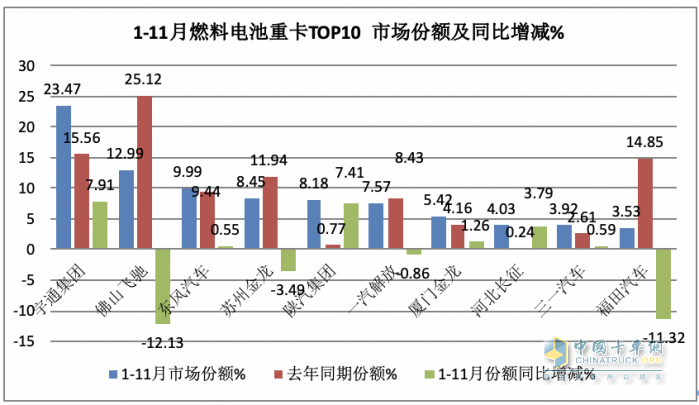

特点四:1-11累计,宇通居榜首,飞驰、东风分列二、三、长征领涨;宇通份额增加最多

2023年1-11月有10家车企累计销量破百辆;TOP10同比8增2降,河北长征领涨;市场份额同比5增5减,其中宇通集团增加最多。

表4,2023年1-11月各车企燃料电池重卡TOP10累计销量排行(数据来源:公开上牌信息)

上图表显示,今年1-11月燃料电池重卡实际销售的车企中:

----有9个车企累计销量超越100辆(分别是宇通、东风汽车、苏州金龙、陕汽、飞驰、解放、长征、厦门金龙及三一)。

---宇通集团累计销售611辆,同比增长133%,跑赢大盘,市场占比23.47%,居第一,占比同比增加7.91个百分点,是占比同比增加最多的企业,表现抢眼;

---佛山飞车汽车累计销售338辆,同比下降20%,跑输大盘,市场占比12.99%,居第二,且占比同比减少12.13个百分点,是占比同比减少最多的车企;

---东风汽车累计销售260辆,同比增长64%,跑赢大盘,市场占比9.99%,居第三,且占比同比减少0.55个百分点;

---苏州金龙累计销售220辆,同比增长9%,跑输大盘,市场占比8.45%,居第四;

---陕汽集团累计销售213辆,同比暴涨1538%,跑赢大盘,市场占比8.18%,居第四,且占比同比增加7.41个百分点,是占比同比增加第二多的车企,表现较好;

---其余车企累计销售均在200辆以下。

总之,在2023年1-11月燃料电池重卡累销中,宇通、东风汽车、苏州金龙居前三;有9家车企销量破百辆;TOP10同比8增2降,长征汽车领涨(2525.0%);市场份额同比6增4减,其中宇通集团增加最多。

可以预见,在“双碳”战略的持续发力及各地氢能产业政策的大力扶持下,年底可能会迎来燃料电池重卡市场的快速增长,具体如何,请拭目以待!

请继续关注卡车网后期的分析!

纯电工程车 一路畅赢 福田瑞沃大金刚ES3 EV

创造新价值制高点 中集·陕汽“港牵2.0一体化”新品正式上市发布

升级四大承诺 第7000辆下线北京重卡上市一周年礼遇每一位梦想家

百万公里无大修 江淮帅铃值得信赖

16升排量 600马力 一汽解放鹰途&JH6牵引6SX1-600燃气车上市

售价35.88万元起 东风天龙KL龙擎3.0燃气新品上市

动力澎湃油耗低,每公里节省3毛钱,欧康动力用实力赢得乔宁信赖

腾跃九州,财富新引擎 东风商用车龙擎3.0燃气新品即将上市发布

26国百余名合作伙伴齐聚资阳,共绘现代商用车海外蓝图!

更智能更全能更安全,赢动AMT灵动大脑2.0让“未来已来”