冷藏保温车(简称冷藏车,下同)是用来运输冷冻或保鲜货物的封闭厢式专用运输车,是商用车行业专用车领域中的一个细分市场。车上装有制冷机组和聚氨酯隔热材料,常用于运输冷冻食品、奶制品、蔬菜、疫苗药品等。

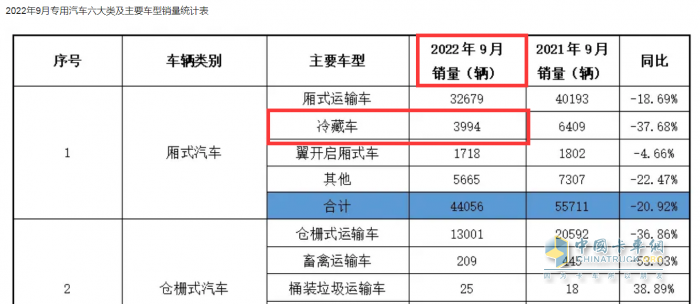

根据终端上牌数据,2023年9月冷藏车销售5691辆,同比去年9月的3994辆(见截图1)增长43%;

2023年1-9月冷藏车累计销售51525辆,同比去年1-9月的42693辆(见截图2,将2022年前三个季度销量相加所得)增长2成(21)。

截图1,2022年9月冷藏车销量(数据来源:公开统计信息)

截图2,2022年前三季度冷藏车销量(数据来源:中国物流与采购联合会)

那么,2023年前三季度冷藏车市场有哪些主要特点?现进行扼要总结分析。

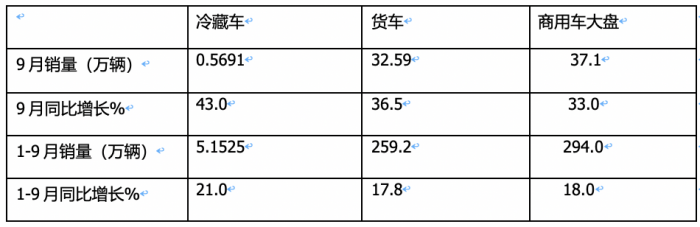

特点一、同时跑赢货车及商用车大盘

表1,2023年9月及1-9月冷藏车销量、同比增速与货车、商用车大盘比较(数据来源:终端上牌及中汽协) 上表显示:

上表显示:

---2023年9月冷藏车销售5691辆,同比增长43%,分别跑赢今年9月的货车市场增速(36.5%)及商用车大盘(33%);

---2023年1-9月冷藏车累计销售51525辆,同比增长21%,分别跑赢今年1-9月的货车市场增速(17.8%)及商用车大盘(18%);

可见,无论是今年9月还是1-9月,冷藏车同比增速均跑赢货车和商用车大盘。

据分析主要原因有:

一是政策强力驱动。

主要得益于去年年底,国务院发布《“十四五”现代物流发展规划》,强调完善冷链物流设施网络,发挥国家物流枢纽、国家骨干冷链集配中心的资源集聚优势,加强产销冷链集配中心建设,提高产地农产品产后集散和商品处理效率,提高城乡冷链设施网络覆盖水平;

不仅如此,今年以来国家又密集出台支持冷链物流发展的利好政策。

比如在今年6月,国家发展改革委发布了《2023年国家骨干冷链物流基地建设名单》,公布了25个国家骨干冷链物流基地,并着重强调国家今后要在各方面大力支持这些骨干冷链物流基地建设和发展。

再比如今年前三季度,各大部委相继出台支持冷链物流建设的金融补贴类政策,政策内容涵盖国家专项投资、银行金融支持、土地使用税收优惠三大部分,国家调动各类资源支持冷链物流建设,对冷链物流行业发展注入一剂“强心针”

总之,政策的强力驱动,是导致今年9月及1-9月冷藏车跑赢货车及商用车大盘的主要原因之一。

二是蓝牌新规执行力度加大,刺激轻型冷藏车销量增长。

蓝牌新规于去年9月1日正式实施,特别是最近蓝牌新规的执行力度加大。冷藏车用户越来越认识到必然要把手中的不合规轻型冷藏车及时切换成合规车型,否则将是“寸步难行”。换言之,非合规轻型冷藏车的退出在增加更新车辆的同时释放出了部分运力,进而带来了今年9月及1-9月轻型冷藏车新车辆的增长,而轻型冷藏车是冷藏车市场中占比最多的细分车型,这是推动今年9月及1-9月冷藏车增长的一个重要原因。

三是疫情影响消除,运输道路畅通,居民对冷鲜物品的需求增加,导致对冷藏车的需求增长。

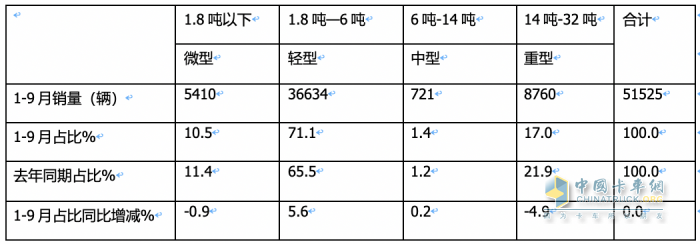

特点二、轻型车占主体且主体地位加强,成为市场的“香饽饽”

表2,按吨位划分,2023年1-9月各类冷藏车销量及占比与2022年同期占比比较(数据来源:终端上牌信息)

上表可见:

2023年1-9月冷藏车各细分车型的销量及占比呈现以下特点:

---轻型冷藏车冷藏车累计销量36634辆,市场占比超7成(71.1%),一家独大,领跑冷藏车大盘;且占比同比增加5.6个百分点,是占比同比增加最大的车型;说明轻型冷藏车不但占据整体冷藏车市场的主体地位,且主体地位同比明显增强,成为今年1-9月冷藏车市场需求“的香饽饽”车型。

据调研分析主要因为轻型冷藏车是服务于城配市场中冷链配送的最多车型;另外就是蓝牌轻卡新规的有力执行对轻型冷藏车市场不但没有影响,反而利好(因为蓝牌新规限制的发动机排量不能大于2.5L,并不适合冷藏车),还有就是新能源轻型冷藏车销量同比增长,一定程度上也推高了今年1-9月轻型冷藏车的销量。

---重型冷藏车累计销售8760辆,占比17%,居第二,且占比与2022年同期相比减少4.9个百分点,是占比减少最多的细分车型,说明了重卡型冷藏车的应用场景占比有萎缩趋势;据分析主要是由于重卡冷藏车跑长途较多,而被运输的被冷藏的物品可能由于在路上运行的时间较长,从而加大了被冷藏物品变质的风险,因此对卡友们来讲,一般不太愿意购买重型冷藏车,这是导致今年1-9月重型冷藏车销量占比萎缩的一个主要原因。

---中型冷藏车累计销售721辆,占比1.4%,居第三,占比与2022年同期相比增加0.2个百分点;

---微型冷藏车累计销售5410辆,占比为10.5%,是占比第三多的细分车型,且占比与2022年同期相比减少0.9个百分点,是占比同比减少第二多的细分车型。

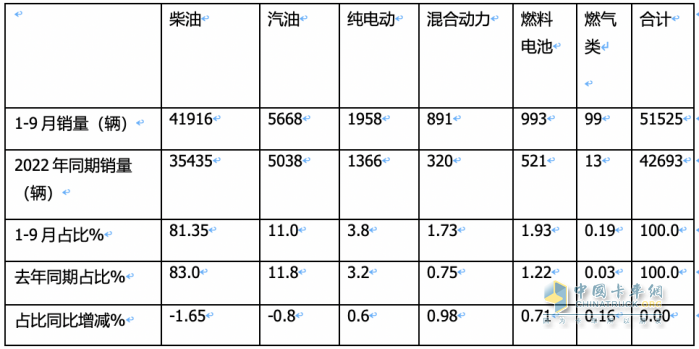

特征三:柴油动力车型领跑;混动车型领涨

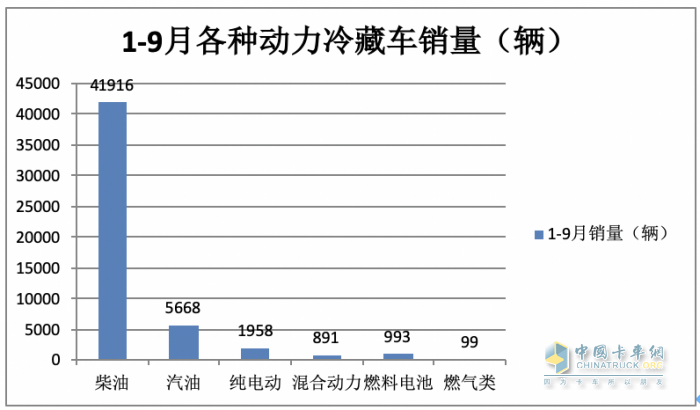

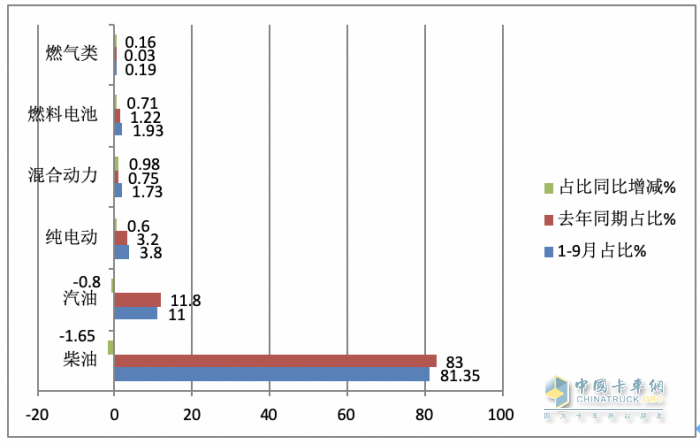

表3,根据终端上牌数据,2023年1-9月各种动力冷藏车销量、同比及占比统计

上图表说明,按搭载的动力种类划分2023年1-9月冷藏车销量,其特征是:

---柴油冷藏车累计销售41916辆,市场占比81.35%,占据冷藏车市场的绝对主体,但占比同比减少1.65个百分点,是占比减少最大的细分车型;

----汽油类冷藏车销量5668辆,居第二,市场占比11%,占比同比减少0.8个百分点;

----纯电动冷藏车累计销售1958辆,居第三,市场占比3.8%,且占比同比增加0.6个百分点,是占比同比增加第三多的细分车型;

----混动冷藏车累计销售891辆,居第四,市场占比1.73%,占比同比增0.98个百分点,市场占比同比增加最多,领涨各细分车型。据分析主要原因:

一是由于新能源冷藏车的应用场景越来越多,对续航里程及运营效率都产生了更高的需求,而混动车型比较适合充电不方便的部分区域市场。

二是主流车企如福田、江淮、解放、东风、远程新能源商用车等主流车企业今年以来陆续推出轻卡混动新车型上市,成为推动混动冷藏车领涨的有力推手。

---燃料电池冷藏车累计销售993辆,同比大涨90.6%;市场占比1.22%,居第五,占比同比增0.71个百分点,是占比同比增加第二多的细分车型。据分析主要是各地氢能产业政策的进一步落地,导致各示范城市群及非示范区域加大了燃料电池汽车的推广力度。

---燃气类冷藏车销售99辆,市场占比0.19%,占比同比增加0.16个百分点。据分析主要是今年以来天然气价格一直呈现下滑趋势,导致部分燃气资源比较丰富、加气比较便利的区域市场多购买了一些燃气类冷藏车。

整体看,今年1-9月柴油冷藏车占比超8成,仍是目前冷藏车市场的绝对主体,但占比同比有萎缩态势,混动车型占比同比增加最多,表现突出。

特征四、福田霸榜,解放和江淮分列二三

表4,根据终端上牌数据,2023年1-9月冷藏车TOP10企业终端销量:

上表可见,2023年1-9月冷藏车top10企业销量、市场占比及占比与2022年比较增减呈现以下特点:

---福田汽车累计销售辆16024辆,是第二名的2倍多,以碾压性优势霸榜;市场占比31.1%;且占比与2022年比较增加0.1个百分点;

---一汽解放累计销售6853辆,市场占比13.3%,居第二,且占比与2022年比较增加0.5个百分点;

---江淮汽车累计销售6183辆,市场占比12%,居第三,占比月2022年比较增加1.3个百分点;是占比增加最多的车企,表现较好;

---第4名—第10名企业销量均在4000辆以下,占比均小于等于8%。

总体看,今年1-9月福田汽车霸榜,一汽解放和江淮汽车分别居第二、第三。

纯电工程车 一路畅赢 福田瑞沃大金刚ES3 EV

创造新价值制高点 中集·陕汽“港牵2.0一体化”新品正式上市发布

升级四大承诺 第7000辆下线北京重卡上市一周年礼遇每一位梦想家

百万公里无大修 江淮帅铃值得信赖

16升排量 600马力 一汽解放鹰途&JH6牵引6SX1-600燃气车上市

售价35.88万元起 东风天龙KL龙擎3.0燃气新品上市

动力澎湃油耗低,每公里节省3毛钱,欧康动力用实力赢得乔宁信赖

腾跃九州,财富新引擎 东风商用车龙擎3.0燃气新品即将上市发布

26国百余名合作伙伴齐聚资阳,共绘现代商用车海外蓝图!

更智能更全能更安全,赢动AMT灵动大脑2.0让“未来已来”