那么2023年1-7月燃料电池重卡市场业绩如何?具有哪些主要特征?

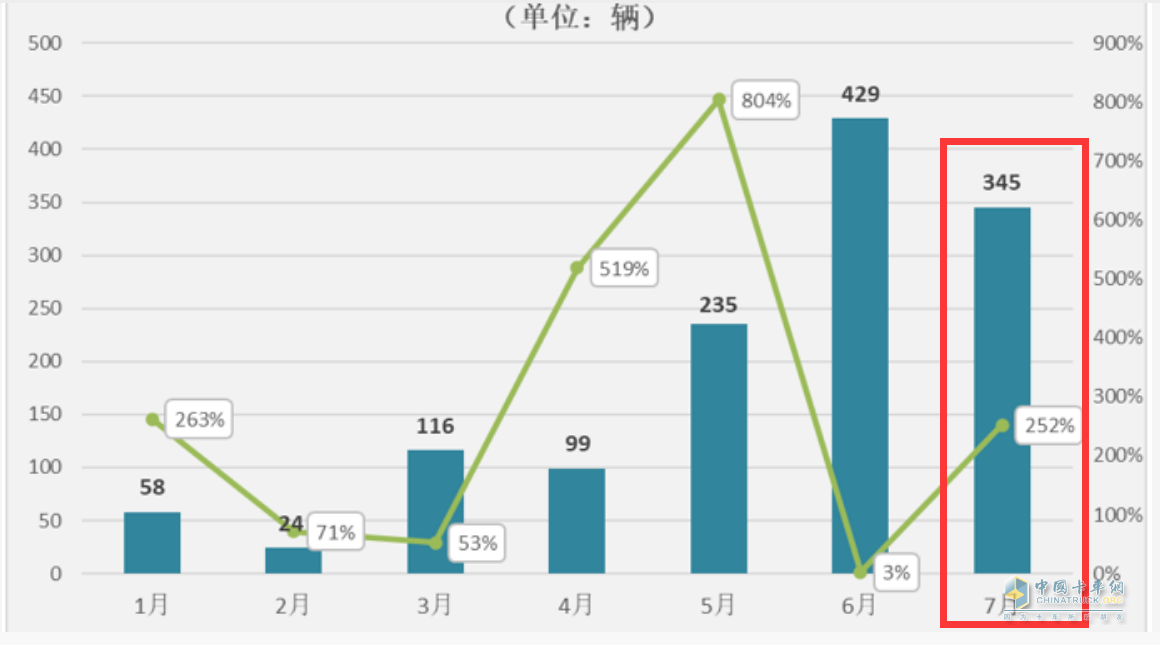

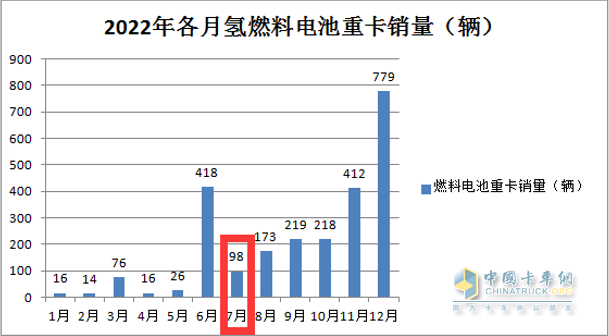

终端上牌数据显示,2023年7月燃料电池重卡销售345辆(见截图1),同比去年7月98辆的销量(见截图2)增长252%;跑赢今年7月新能源重卡大盘64%的增速近188个百分点。

2023年1-7月燃料电池重卡累计销售1306辆(见截图1,1-7月各月销量相加所得),同比(去年燃料电池重卡累计销售664辆,见截图2)近乎翻倍涨(97%),跑赢今年1-7月新能源重卡大盘20%的增幅近77个百分点,比今年1-6月的累计同比增速扩大了21个百分点,向好趋势比较明显。

截图1,2023年1-7月各月燃料电池重卡销量及同比(数据来源:公开上牌信息)

截图1,2023年1-7月各月燃料电池重卡销量及同比(数据来源:公开上牌信息)

截图2,2022年7月燃料电池重卡销量(数据来源:公开上牌信息)

截图2,2022年7月燃料电池重卡销量(数据来源:公开上牌信息)

那么2023年1-7月燃料电池重卡市场有哪些主要特点?现予以扼要总结分析。

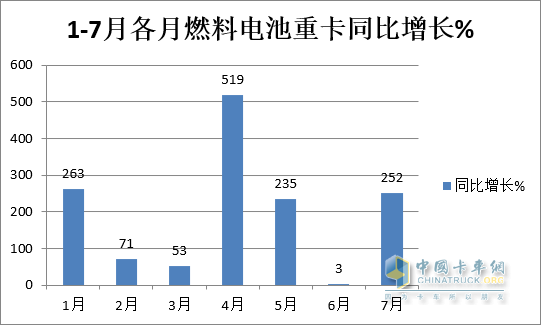

特点一、同比“7连涨”,7月销量居今年以来月度销量第二,同比大涨252%

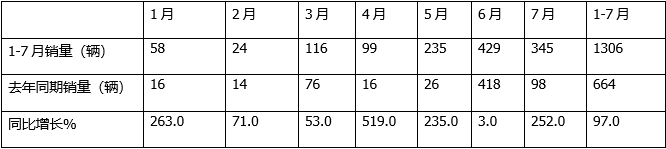

表1,根据终端上牌信息,2023年1-7月各月燃料电池重卡销量及同比:

上图表显示:

---2023年1-7月各月销量同比呈现“7连涨”(其中4月同比增幅最高,主要是去年4月受疫情影响严重,燃料电池重卡销量基数只有16辆)。据分析主要原因有:

一是今年以来各地都加大了对氢能产业政策的支持力度,上海、广东、福建、河南、内蒙等省、自治区都出台了明确的支持鼓励政策,力推燃料电池重卡应用。

比如在今年3月22日,河南发布《河南省工业领域碳达峰实施方案》,明确提出要大力推广燃料电池重卡等产品的研发及示范应用;

比如上海,今年7月发布《上海交通领域氢能推广应用方案(2023年—2025年)》通知。其中提到:到2025年要实现燃料电池汽车推广应用总量超过10000辆,特别强调要加强燃料电池重卡的推广应。

二是随着技术的提升,燃料电池价格相比前几年已大幅下降,特别是其核心电堆价格更是快速下降,使得燃料电池重卡更具备推广应用价值。

三是氢燃料电池重卡高额的国补政策对企业有一定吸引力。在国补逐年递减的情况下,导致当前氢燃料电池重卡迎来市场小爆发。

---7月销量居今年1-7月各月销量第二,同比大涨252%,表现较好,但比最高月份的6月少了84辆(环比下降19.58%)。

据调研分析主要原因有:

一是去年7月销量基数只有98辆,给今年同比大涨提供了契机;

二是今年7月虽然也是市场淡季,但由于各地氢能产业政策支持的力度加大,加之技术提升和价格的下降,都对今年7月燃料电池重卡的增长起到了有力的推动作用。

三是6月是对企业燃料电池重卡推广应用年中业绩考核的最关键月份,因此企业为了年中业绩更“好看“一些,加大了燃料电池重卡的推广力度,甚至提前对部分燃料电池重卡进行上牌,因此透支了7月的部分市场需求,导致7月燃料电池重卡销量比6月少。

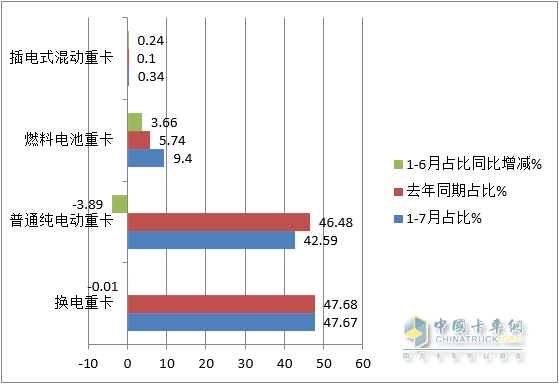

特点二、同比翻倍涨跑赢大盘,是新能源重卡在占比同比增加最多、“风头最盛“的细分市场

表2,根据终端上牌数据,2023年1-7月新能源重卡各技术路线车型销量同比及占比

上图表显示:

---从今年1-7月新能源重卡各技术路线车型销量同比看,燃料电池重卡同比近乎翻倍涨(97%),跑赢新能源重卡大盘20%的增速近77个百分点,表现较好;

---从今年1-7月新能源重卡各技术路线车型销量占比同比增减看,燃料电池重卡占比同比增加3.66个百分点,是新能源重卡大盘中占比同比增加最多的细分车型,可谓“风头最盛“,表现亮眼。因此成为今年1-7月燃料电池重卡市场一个较为鲜明的特征。

据分析主要得益于:

一是国家对燃料电池汽车的发展战略定位明晰,明确今后我国的燃料电池汽车推广应用主要向中重卡领域倾斜;

二是各地的氢能产业政策不断落地,对促进燃料电池重卡市场发展利好;

三是燃料电池系统本身具有的长续航、加氢时间短及低温环境下容易启动等优势与重卡本身的应用场景是“绝配”

四是燃料电池汽车五大示范区域及非示范区域均在积极推广燃料电池重卡车型。

正是上述诸多因素的叠加作用,使得今年1-7月的燃料电池重卡同比增速均跑赢新能源重卡大盘,且是大盘中占比同比增加最多的细分车型。

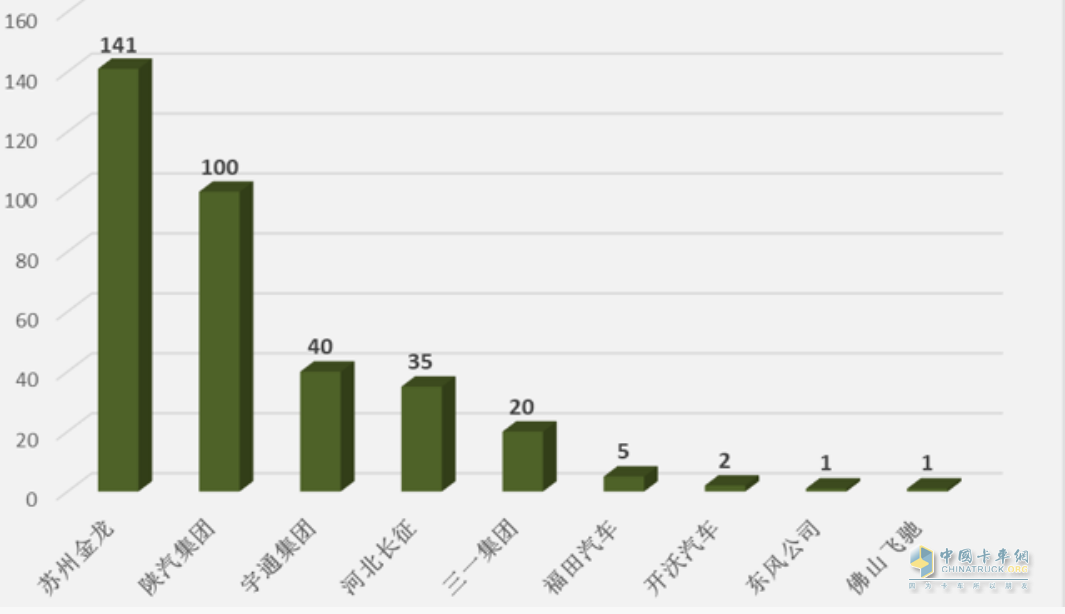

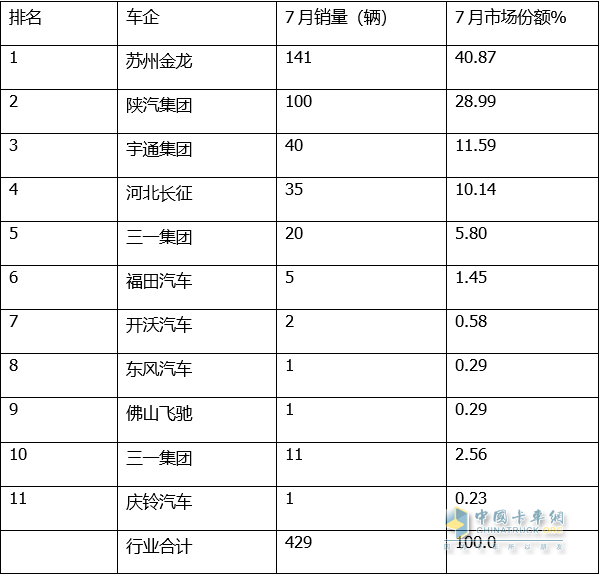

特点三:7月苏州金龙夺冠,陕汽、宇通分别居第二、第三

截图3,2023年7月各企业燃料电池重卡销量(数据来源、;公开的终端上牌信息)

截图3,2023年7月各企业燃料电池重卡销量(数据来源、;公开的终端上牌信息)

表3,根据截图3中的上牌数据,2023年7月燃料电池重卡共计销售345辆,有9家企业参与上牌销售,各企业销量及占比统计如下:

上表显示,在今年7月燃料电池重卡销量中:

---苏州金龙销售141辆,占比40.87%,一家独大,强势夺冠;

---陕汽集团销售100辆,居第二,占比28.99%

---宇通集团、河北长征、三一汽车分别销售40辆、35辆和20辆,市场占比分别为11.59%和10.14%、5.80%,分别居第三、第四、第五名;

---其余车企销量均在5辆及以下,市场占比均小于1.5%。

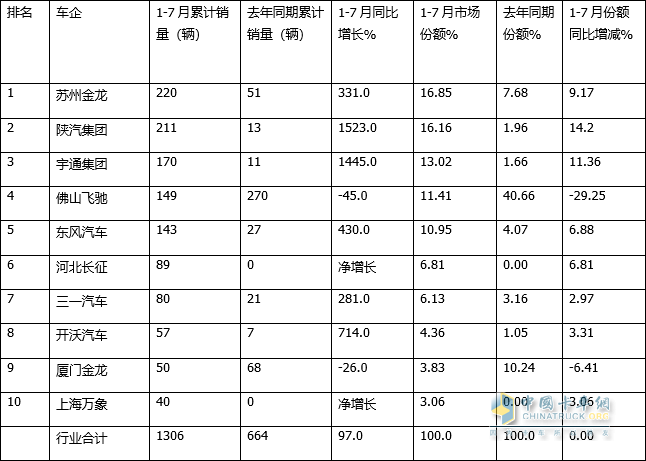

特点四:1-7月累销中,苏州金龙、陕汽及宇通居前三;

5家车企销量破百辆;TOP10同比8增2降,宇通领涨;市场份额同比8增2减,其中宇通集团增加最多

表4,2023年1-7月各车企燃料电池重卡TOP10累计销量排行(数据来源:公开上牌信息)

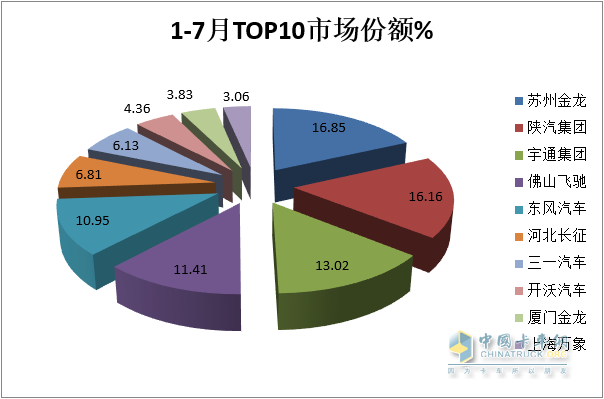

上图表显示,今年1-7月燃料电池重卡实际销售的车企中:

----有5个车企累计销量超越100辆(分别是苏州金龙、陕汽、宇通、飞驰和东风汽车)。

---苏州金龙累计销售220辆,同比增长331%,跑赢大盘,市场占比16.85%,居第一,占比同比增加9.17个百分点,是占比同比增加第二多的企业,表现较好;

---陕汽集团累计销售211辆,同比暴涨1523%,跑赢且领涨大盘,市场占比16.16%,居第二,且占比同比增加14.2个百分点,是占比同比增加最多的车企,表现突出;

---宇通集团累计销售170辆,同比暴涨1445%,跑赢大盘,市场占比13.02%,居第三,且占比同比增加11.36个百分点,是占比同比增加第二多的车企,表现较好;

---佛山飞驰累计销售149辆,同比下降45%,跑输大盘且领跌,市场占比11.41%,居第四,且占比同比减少29.25个百分点,是市场占比同比减少最多的车企;

---东风汽车累计销售143辆,同比增长430%,跑赢大盘,市场占比10.95%,居第五,占比同比增加6.88个百分点;

可见上述TOP5车企累计销量均超100辆,组成了今年1-7月燃料电池重卡百辆销量“俱乐部”。

---其余企业累计销量均在90辆以下,占比均小于7%。

总之,在2023年1-7月燃料电池重卡累销中,苏州金龙、陕汽集团、宇通集团居前三;有5家车企销量破百辆;TOP10同比8增2降,陕汽集团领涨;市场份额同比8增2减,其中陕汽集团增加最多。

可以预见,在“双碳”战略的持续发力及各地氢能产业政策的大力扶持下,后期的燃料电池重卡市场或将迎来更加快速的增长。

具体如何,请继续关注卡车网后期的分析!

纯电工程车 一路畅赢 福田瑞沃大金刚ES3 EV

创造新价值制高点 中集·陕汽“港牵2.0一体化”新品正式上市发布

升级四大承诺 第7000辆下线北京重卡上市一周年礼遇每一位梦想家

百万公里无大修 江淮帅铃值得信赖

16升排量 600马力 一汽解放鹰途&JH6牵引6SX1-600燃气车上市

售价35.88万元起 东风天龙KL龙擎3.0燃气新品上市

动力澎湃油耗低,每公里节省3毛钱,欧康动力用实力赢得乔宁信赖

腾跃九州,财富新引擎 东风商用车龙擎3.0燃气新品即将上市发布

26国百余名合作伙伴齐聚资阳,共绘现代商用车海外蓝图!

更智能更全能更安全,赢动AMT灵动大脑2.0让“未来已来”