那么2023年1-6月新能源环卫车市场有哪些主要特点,现予以扼要分析。

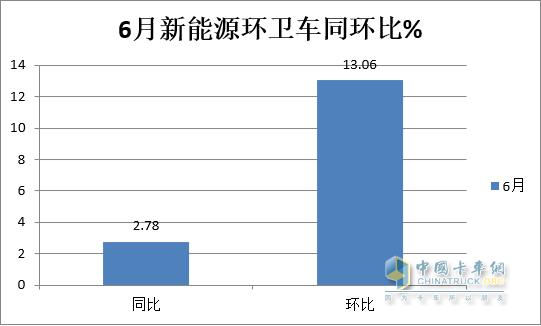

一、6月同环比“双增长”

根据终端上牌数据,2023年6月新能源环卫车销售407辆,同比2022年6月的396辆增长2.78%,环比今年5月的360辆销量增长13.06%。

---今年6月新能源环卫车同比增长2.78%,据分析主要是由于去年同期销量基数不高,另外就是受新能源汽车购置补贴取消影响,因此导致今年6月同比虽然增长,但增幅较小;

---今年6月新能源环卫车环比增长13.06%,据分析主要原因是今年5月销量基数较低(只有360辆),另外就是6月是上半年的收官月份,部分城市为了完成上半年的采购指标,加大了新能源环卫车的采购力度。

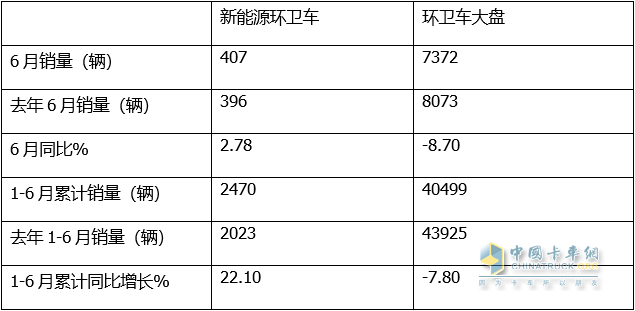

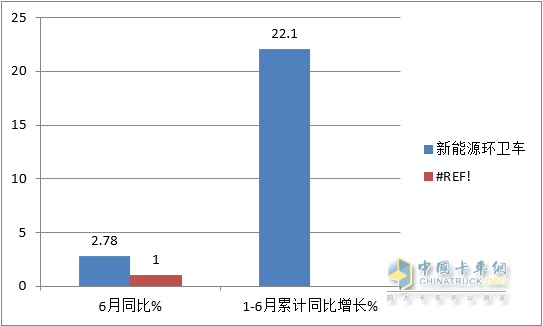

二、6月及1-6月同比均跑赢环卫车大盘

表1,根据终端上牌数据,今年6月及1-6月新能源环卫车同比增速与环卫车大盘比较:

上图表可见:

---今年6月新能源环卫车销量同比增长2.78%,跑赢今年6月环卫车大盘-8.7%的增速近11.48个百分点;

---今年1-6月新能源环卫车累计同比增长22.1%,跑赢今年1-6月环卫车大盘-7.8%的增速近29.9个百分点。

总之,无论是今年6月还是1-6月,新能源环卫车同比增速均跑赢环卫车大盘。

根据调研分析主要原因有:

一是得益于国家及地方政策支持。

今年年初,国家八部委共同发布《关于组织开展公共领域车辆全面电动化先行区试点工作的通知》,推广车辆涵盖公交、出租、环卫、邮政快递、城市物流等领域,三年要推广新能源车204万辆,这无疑给新能源轻卡市场的发展指明了方向,对今年6月及1-6月新能源环卫车市场的推动作用较大。

另外,前不久,有多省市出台环卫新能源相关政策。比如浙江生态环境厅等17个部门关于开展减少污染天气攻坚行动的通知,要求以公共领域用车为重点推进新能源化,新赠的环卫车等新能源汽车比例不得低于80%。这对促进今年6月及1-6月新能源环卫车同比增速跑赢环卫车大盘利好。

二是多地财政经济出现赤字,缩减了传统环卫车的采购计划。

由于目前经济大环境原因,全国多地财政出现赤字,为压缩开展,部分地方缩减了由地方财政出资购买的传统环卫车的采购计划,而且缩减幅度大于新能源环卫车的采购计划。

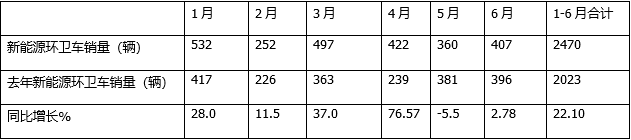

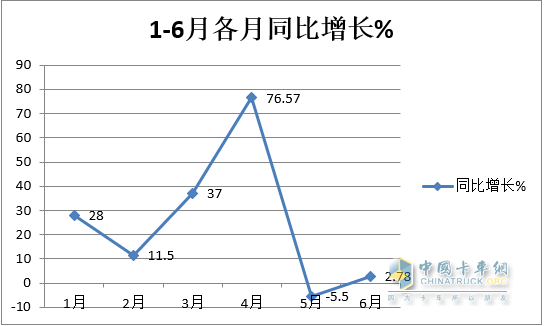

三、1-6月各月销量同比“5增1降”,“增长”成为主旋律

表2,根据终端上牌数据,2023年1-6月各月新能源环卫车销量及同比:

上图表显示,2023年1-6月各月新能源环卫车销量及同比:

----1-6月各月销量同比中,1-4月呈现“4连增“,而5月销量同比首次出现负增长,遭遇”滑铁卢“;6月同比又恢复增长;1-6月同比呈现“5增1降”,增长成为今年上半年新能源环卫车市场的主流。主要还是去年同期受疫情影响销量基数较低,另外就是政策推动。

同比今年4月增幅最高,据分析主要是去年4月受疫情影响最为严重,销量基数最低,给今年4月同比大涨提供了数据支持。

----6月销量居今年1-6月各月第四,居于中等偏下水平;主要还是需求不足导致的。

---1月销量532辆,创今年1-6月各月销量新高。

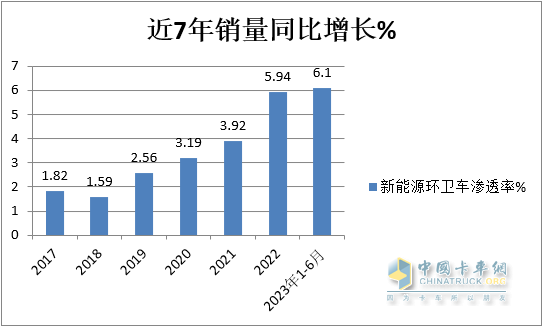

四、前6月销量同比增速居近7年第三,处于中上等水平

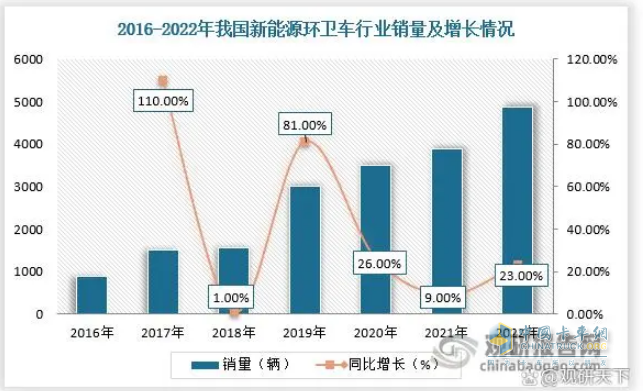

根据观研天下数据,20217年—2022年新能源环卫车同比增速如截图1,而2023年前6月新能源环卫车同比增速为22.1%,居近年7年第三,

截图1,2017年—2022年新能源环卫车销量同比增速(来源:观研天下)

截图1,2017年—2022年新能源环卫车销量同比增速(来源:观研天下)

根据截图1及终端上牌数据,近7年新能源环卫车销量同比增速统计如下图:

上图可见,2023年1-6月新能源环卫车同比增速为21.1%,位居近7年第五,居于中等偏下水平。说明今年1-6月的新能源环卫车增长势头与近年比相对较低。根据调研分析主要原因有:

一是新能源汽车购置补贴的取消对今年上半年新能源环卫车的市场需求造成了一定的影响;

二是今年整体经济大环境不是太好,各地财政缺钱,对新能源环卫车的采购计划进行了缩减。

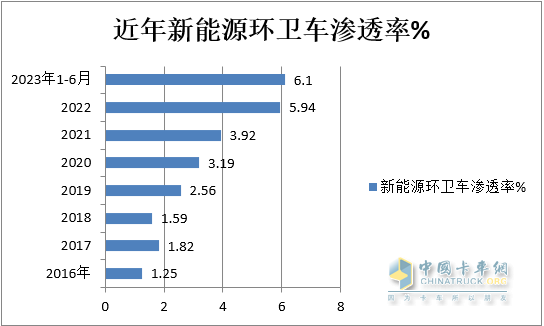

五、前6月新能源环卫车市场渗透率创历史新高

根据终端上牌数据,今年1-6月新能源环卫车累计销售2470辆;而今年1-6月环卫车大盘的整体销量为40499辆,今年1-6月新能源环卫车市场渗透率为6.1%,创下近年新高。

截图2,2016年—2022年新能源环卫车市场渗透率(数据来源:观研天下)

截图2,2016年—2022年新能源环卫车市场渗透率(数据来源:观研天下)

根据截图2及终端上牌数据,2016年—2023年1-6月新能源环卫车市场渗透率:

上图可见,2023年1-6月新能源环卫车市场渗透率为6.1%,创近8年新高,这是今年前6月新能源环卫车市场一个明显特点。根据调研分析,主要原因有:

得益于“双碳”战略的持续发力及政策的持续赋能,导致今年1-6月新能源环卫车同比增长(22.1%),而今年前6月环卫车整体市场是下滑的(-7.8%),这样的“一升一降”,导致今年1-6月新能源环卫车市场渗透率得到提高;

六、混动领涨,纯电动领跑

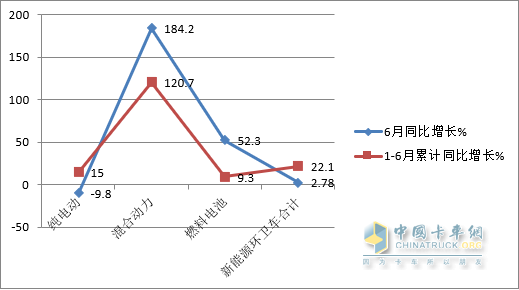

表3,根据终端上牌数据,按技术路线划分,2023年6月及1-6月各类新能源环卫车销量占比、占比同比增减:

上图表显示:在今年6月及1-6月各类新能源环卫车销量同比、占比中:

1、从销量同比看:

---纯电动环卫车分别销售321辆和2079辆,同比分别增长-9.8%和15%,分别跑输今年6月及1-6月新能源环卫车大盘;据分析主要是受到新能源汽车购置补贴取消的影响所致;

---混合动力车型分别销售54辆和309辆,同比分别增长184.2%和120.7%,分别跑赢今年6月及1-6月新能源环卫车大盘;且领涨6月及1-6月新能源环卫车各细分市场;这是今年6月及1-6月新能源环卫车市场一个明显的特点。

据分析主要是受到新能源汽车购置补贴取消的影响所致。因为插电式混动车型在补贴取消之前享受到的国家补贴本来就比纯电动车型少很多,因此新能源汽车购置补贴取消反而对插电式混动环卫车市场利好。

---燃料电池环卫车分别销售32辆和82辆,同比分别增长52.3%和9.3%,分别跑赢今年6月及跑输今年1-6月新能源环卫车大盘。

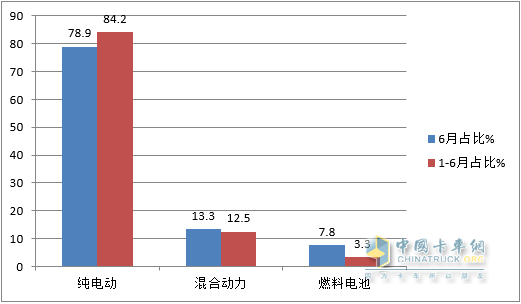

2、从市场占比看:

今年6月及1-6月纯电动环卫车分别占比78.9%和84.2%,均领跑新能源环卫车各个细分市场,混动居第二;燃料电池居第三。

总之,在今年6月及1-6月新能源环卫车各技术路线车型中,混动车型领涨,纯电动车型领跑。

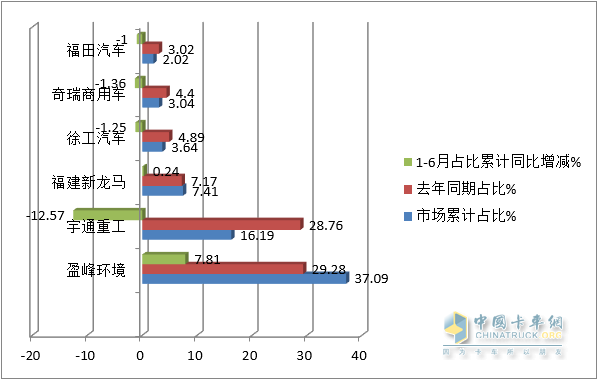

七、1-6月累销中,盈峰环境、宇通重工、福建龙马居TOP3;盈峰环境领涨领跑,表现最抢眼

根据终端上牌数据,在2023年1-6月新能源环卫车市场竞争格局中:

----盈峰环境累计销售916辆,居行业第一,累计同比增长47.98%,领涨行业, 市场中占有率为37.09%,占比同比增加7.81个百分点,是行业市场份额增加最大的车企,表现出色;

----宇通重工累计销售400辆,同比下滑32.77%,跑输大盘,市场占比16.19%,居第二;且占比 同比减少12.57个百分点,是行业占比同比减少最多的车企;

----福建新龙马汽车累计销售183辆,同比增长52.5%,跑赢大盘;市场占有率为7.41%,居第三,占比同比增加0.24个百分点。

表4, 2023年1-6月新能源环卫车TOP6销量同比、占比及占比同比增减(数据来源:终端上牌数据)

上图表可见,在今年1-6月新能源环卫车销量中,盈峰环境、宇通重工、福建龙马居TOP3;徐工汽车、奇瑞商用车及福田汽车分别居第四、第五、第六。

在今年前6月新能源环卫车市场竞争格局中,盈峰环境领跑领涨,且同比市场份额增加最多,表现抢眼。

纯电工程车 一路畅赢 福田瑞沃大金刚ES3 EV

创造新价值制高点 中集·陕汽“港牵2.0一体化”新品正式上市发布

升级四大承诺 第7000辆下线北京重卡上市一周年礼遇每一位梦想家

百万公里无大修 江淮帅铃值得信赖

16升排量 600马力 一汽解放鹰途&JH6牵引6SX1-600燃气车上市

售价35.88万元起 东风天龙KL龙擎3.0燃气新品上市

动力澎湃油耗低,每公里节省3毛钱,欧康动力用实力赢得乔宁信赖

腾跃九州,财富新引擎 东风商用车龙擎3.0燃气新品即将上市发布

26国百余名合作伙伴齐聚资阳,共绘现代商用车海外蓝图!

更智能更全能更安全,赢动AMT灵动大脑2.0让“未来已来”