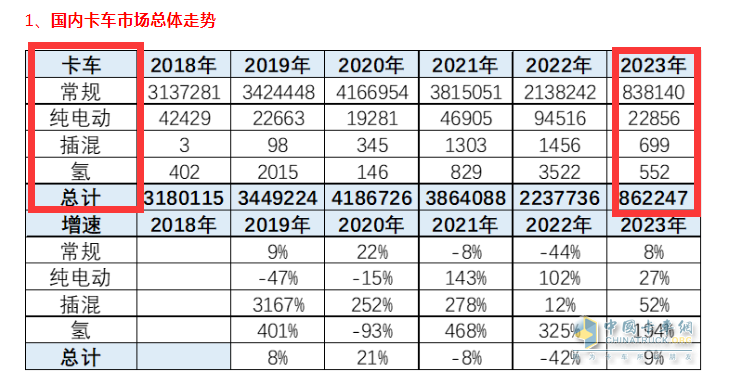

根据中国汽车流通协会提供的数据,2023年前4月卡车(含重卡、中卡、轻卡、微卡和皮卡,下同)累计销售862247辆,其中含常规传统动力卡车838140辆、新能源卡车累计销售24107辆(见截图1,含纯电动卡车22856辆+插电式混动卡车699辆+燃料电池卡车552辆)。也就是说,2023年前4月新能源卡车的市场渗透率为2.8%。由于新能源卡车的市场渗透率一定程度上真实的反映了我国当前卡车行业的新能源化程度,也是国家制定相关新能源卡车产业政策的主要依据之一,因此深受行业关注。

截图1,2023年前4月、近年传统卡车及各类新能源卡车销量销量(数据来源:中国汽车流通协会)

截图1,2023年前4月、近年传统卡车及各类新能源卡车销量销量(数据来源:中国汽车流通协会)

那么2023年前4月的新能源卡车市场渗透率究竟有哪些特征?下面予以简要分析。

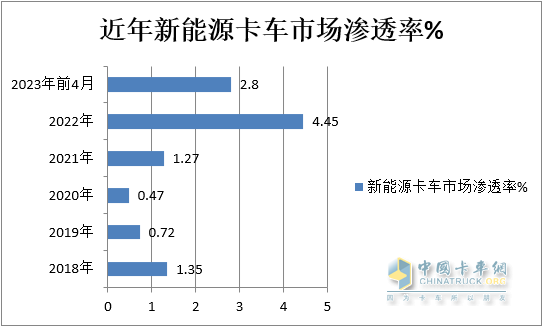

一、 渗透率为2.8%,在近6年中居第二

表1,根据截图1数据,2023年前4月及近年新能源卡车市场渗透率统计如下:

上图表显示:

2023年1-4月新能源卡车市场渗透率为2.8%,在近6年中居第二,处于中上水平,但比2022年的4.45%要低1.65个百分点。

今年前4月的新能源卡车市场渗透率比之前的其他年份高,这完全可以理解,毕竟近年来国家支持新能源汽车的力度在逐年加大,加之近年双碳战略的推动,新能源卡车市场的增速几乎都高于当年的卡车大盘。

今年前4月新能源卡车渗透率之所以低于2022年,据分析主要原因是:

一是新能源汽车购置补贴取消带来的影响,使得纯电动卡车销量受到的影响最大,毕竟补贴没有了,纯电动卡车成本升高,市场需求暂时减少,车企生产销售的积极性也下降了;

二是新能源汽车购置补贴取消,使得常规传统卡车市场更有竞争力,导致常规传统卡车需求增加。

三是新能源购置补贴取消,虽然对混合动力和燃料电池卡车利好(2023年前4月混动卡车和燃料电池卡车同比分别增长52%和194%,均远远大于纯电动卡车的增速),但这两个技术路线的车型销量基数太小,根本不足以挽回纯电动卡车大幅度减少的颓势。

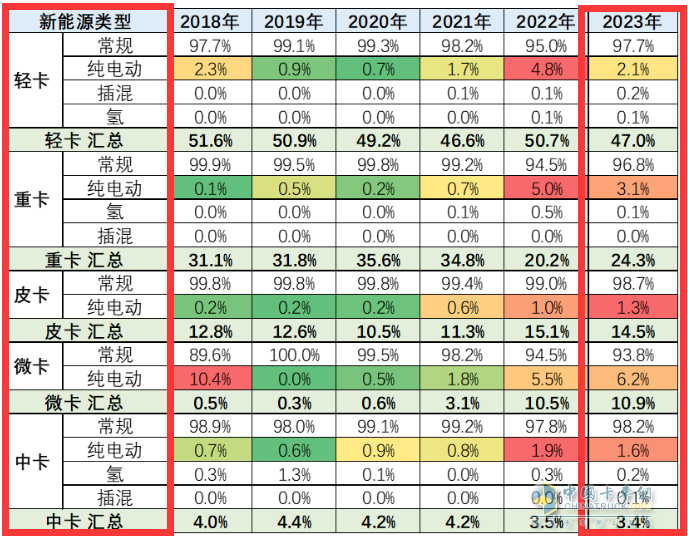

二、 新能源微卡和重卡市场渗透率分列一、二,领跑行业

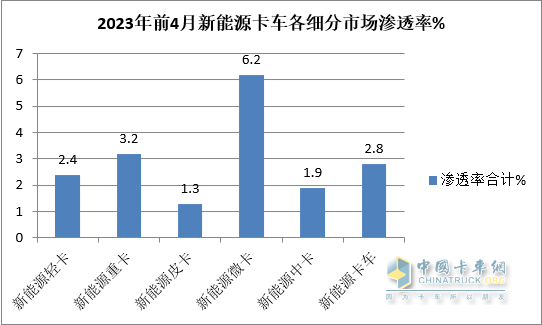

截图2,2023年前4月及近年新能源卡车各细分市场渗透率(数据来源:中国汽车流通协会)

截图2,2023年前4月及近年新能源卡车各细分市场渗透率(数据来源:中国汽车流通协会)

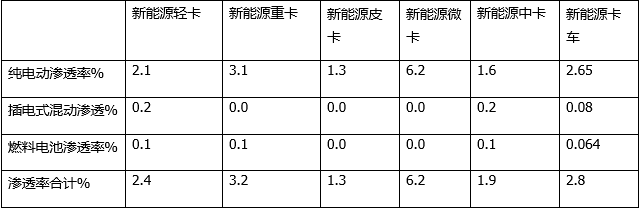

从上文可知,2023年前4月新能源卡车整体市场的渗透率为2.8%,但细分到新能源卡车的各个细分市场表现却不都一样。从截图2数据可知,在2023年前4月的新能源卡车各细分市场渗透率中,新能源微卡的市场渗透率为6.2%,居第一;其次是新能源重卡渗透率为3.2%,而且这两个细分市场的新能源渗透率均高于新能源卡车平均渗透率(2.8%),领跑行业。

根据截图2数据, 2023年前4月新能源卡车各细分市场渗透率统计如下:

上图表显示,2023年前4月新能源卡车各细分市场的渗透率:

---新能源微卡市场渗透率为6.2%(完全是纯电动微卡贡献),比新能源卡车平均2.8%的市场渗透率高出3.4个百分点,居榜首,领跑新能源卡车市场渗透率。

换言之,在目前的新能源卡车市场中,新能源微卡电动化程度最快。据分析主要原因有:

一是蓝牌轻卡新规落地执行,使得部分电动轻卡市场被电动微卡取代,因此推高了电动微卡的销量。

二是新能源购置补贴取消对带电量较少、本来补贴就不多的电动微卡影响较小。

三是得益于电动微卡较低的价格竞争优势。

电动微卡主要用于城配市场中的轻抛物、一些个体用户摆摊零售、卖水果或者市区搬家、建材等场景的运输,这些场景下,大部分都属于散户经营的“小本生意”,因此对车辆的价格很敏感。

目前电动微卡往往比电动轻卡价格要便宜不少,一般只要6万到10万就可以搞定。因此,目前电动微卡一直都卖得非常不错,主要原因就是电动微卡价格更合适。

四是得益于农村物流体系建设和新一轮新能源汽车下乡活动的持续开展。

今年以来,政府对农村电商和加快物流配送高度重视,有关农村物流体系的建设不断提速,各地政策出台相关政策,对促进今年前4月电动微卡销量的大涨起到积极的推动作用。

另外就是新一轮新能源汽车下乡活动持续展开,使得电动微卡在农村物流市场受到了极高关注度。

电动微卡凭借相对实惠且经济的价格,拉低了新能源车型的入门门槛,对价格敏感的用户更青睐这类产品。

---新能源重卡市场渗透率为3.2%(纯电动车型贡献3.1%,燃料电池车型贡献0.1%,插电式混动车型很少,忽略不计),高于新能源卡车平均2.8%的市场渗透率高出0.4个百分点,居第二。换言之,在目前的新能源卡车市场中,新能源重卡的电动化程度第二快速。

据分析主要原因有:

一是“双碳”战略的持续发力,特别是对推动商用车行业中污染程度最大的重卡领域的电动化力度更大。

二是换电重卡的兴起,对推动当前重卡行业的电动化起到了非常重要的加速作用。

由于换电模式具有补能快速、且能实现“车电分离”的商业模式,让客户“少掏银子”就能将电动重卡买到手;同时还不需要考虑电池衰减和维护管理、以及续航里程不足等诸多“烦心”的事情,特定应用场景中的客户更比较愿意购买换电重卡,也因此推高了电动重卡的销量;

三是目前新能源重卡的应用场景越来越丰富,不仅可以应用于大型电场、钢厂、港口、矿山等目标市场的倒短运输,还开始应用于高速干线公路的运输场景;另外燃料电池重卡也随着各地氢能产业政策的落地,推广应用力度逐渐加大,一定程度上也推高了新能源重卡的市场销量。

正是上述诸多因素的叠加作用,使得新能源重卡市场渗透率能位居新能源卡车行业第二,后期或将成为领跑新能源卡车市场渗透率的一批“黑马”。

---新能源轻卡市场渗透率为2.4%(纯电动车型贡献2.1%,插电式混动车型贡献0.2%,燃料电池车型贡献0.1%),居新能源卡车行业第三,但低于能源卡车平均2.8%的市场渗透率0.4个百分点。

据分析主要原因就是上文已经提及由于蓝牌新规的落地执行,导致其部分市场被价格和运营成本更低的电动微卡所替代。

---新能源中卡市场渗透率为1.9%(纯电动车型贡献1.6%,燃料电池车型贡献0.2%,插电式混动车型贡献0.1%),居新能源卡车行业第四,低于新能源卡车平均2.8%的市场渗透率0.9个百分点。

据分析主要原因是中卡车型中一些特殊专用车(如危化品运输车、冷藏车等),由于其运输物品的特殊性,运输车辆对续航、运输效率及可靠性、安全性要求都比较高,因此对新能源车型需求不多。

---新能源皮卡市场渗透率为1.3%(完全是纯电动车型贡献),居新能源卡车行业第五,且低于新能源卡车平均2.8%的市场渗透率1.5个百分点.

据分析主要原因是目前大多数皮卡客户对其越野性能要求较高,因此暂时对新能源皮卡的需求刚处于起步阶段。

随着新能源汽车购置补贴取消对新能源卡车市场影响力的逐步衰退、以及“双碳”战略的持续推动和国家对新能源物流车市场的持续支持,后期新能源卡车的市场渗透率或将逐渐提升,并超过2022年创新高,这是毋庸置疑的。

纯电工程车 一路畅赢 福田瑞沃大金刚ES3 EV

创造新价值制高点 中集·陕汽“港牵2.0一体化”新品正式上市发布

升级四大承诺 第7000辆下线北京重卡上市一周年礼遇每一位梦想家

百万公里无大修 江淮帅铃值得信赖

16升排量 600马力 一汽解放鹰途&JH6牵引6SX1-600燃气车上市

售价35.88万元起 东风天龙KL龙擎3.0燃气新品上市

动力澎湃油耗低,每公里节省3毛钱,欧康动力用实力赢得乔宁信赖

腾跃九州,财富新引擎 东风商用车龙擎3.0燃气新品即将上市发布

26国百余名合作伙伴齐聚资阳,共绘现代商用车海外蓝图!

更智能更全能更安全,赢动AMT灵动大脑2.0让“未来已来”