根据终端上牌信息,2023年2月换电重卡销售688辆,同比(去年2月换电重卡销售447辆)增长54%,跑赢今年2月新能源重卡大盘27%的增幅;

2023年前2月换电重卡累计销售1457辆,同比去年同期的1469辆下降0.82%(几乎持平),跑赢今年1-2月新能源重卡大盘-18.4%的增幅。

那么2023年2月及前2月换电重卡市场有哪些主要特点?

特点一、换电重卡占比超半壁江山,领跑新能源重卡大盘

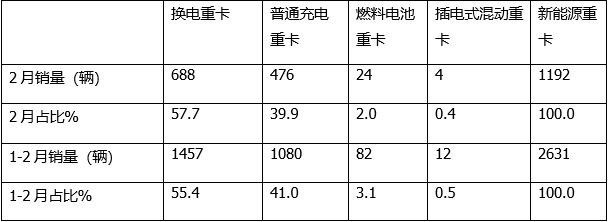

表1,根据终端上牌及电车资源数据,按技术路线及补能方式划分,2023年2月及1-2月新能源重卡销量结构:

上表可见,按技术路线和补能方式划分,在2023年2月及1-2月新能源重卡销量结构中,换电重卡分别销售688辆和1457辆,占比分别为57.7%和55.4%,均超半壁江山,均居各类新能源重卡细分车型榜首,占比均超过了同为纯电动重卡的普通充电类,这是今年2月及1-2月换电重卡销量的一个显著特点。

据分析主要是因为换电重卡比普通纯电动重卡具有补电速度快、初始购买成本低、封闭场景下续航里程无忧等优势,加之客户购买换电重卡无须考虑电池的管理及车辆本身的残值被贱卖等烦心的问题,因此换电重卡受到热捧。

特点二、换电牵引车占换电重卡市场主体

表2,根据终端上牌及电车资数据,2022年2月及1-2月换电重卡各细分车型销量及占比统计:

上表可见,2023年2月换电重卡销售688辆,其中换电牵引车销售458辆,占据66.57%的份额,居于今年2月换电重卡市场绝对的主体地位;2023年1-2月换电重卡销售累计销售1457辆,其中换电牵引车累计销售861辆,占据近6成的份额(59.1%),也居于今年1-2月换电重卡市场的主体地位。

也就是说,无论是今年2月还是1-2月,换电牵引车均占居了换电重卡绝对的绝对主体地位。据调研分析主要原因有:

一是纯电动牵引车适合在港口、钢厂、矿山等各类倒短运输场景中推广应用,比换电自卸车和搅拌车适合的市场面要宽泛得多,因此成为电动重卡市场中的主要推广应用车型。

二是在纯电动牵引车中,换电模式的牵引车相对普通充电类的牵引车具有补电效率高、购买成本更低的优势(因为能实现“车电分离”模式,电池可以租赁,只需购买裸车)。

三是减少客户后期二手车交易因电池衰减带来的贬值。

由于换电牵引车二手车只交易无动力车身的部分,因此客户购买换电牵引车可减少对后期车辆残值缩水问题的担心。

四是换电牵引车养车成本更低(因为不用担心电池养护和老化)。

特点三: 1-2月华菱之星换电牵引车HN4250B36C6BEV最畅销

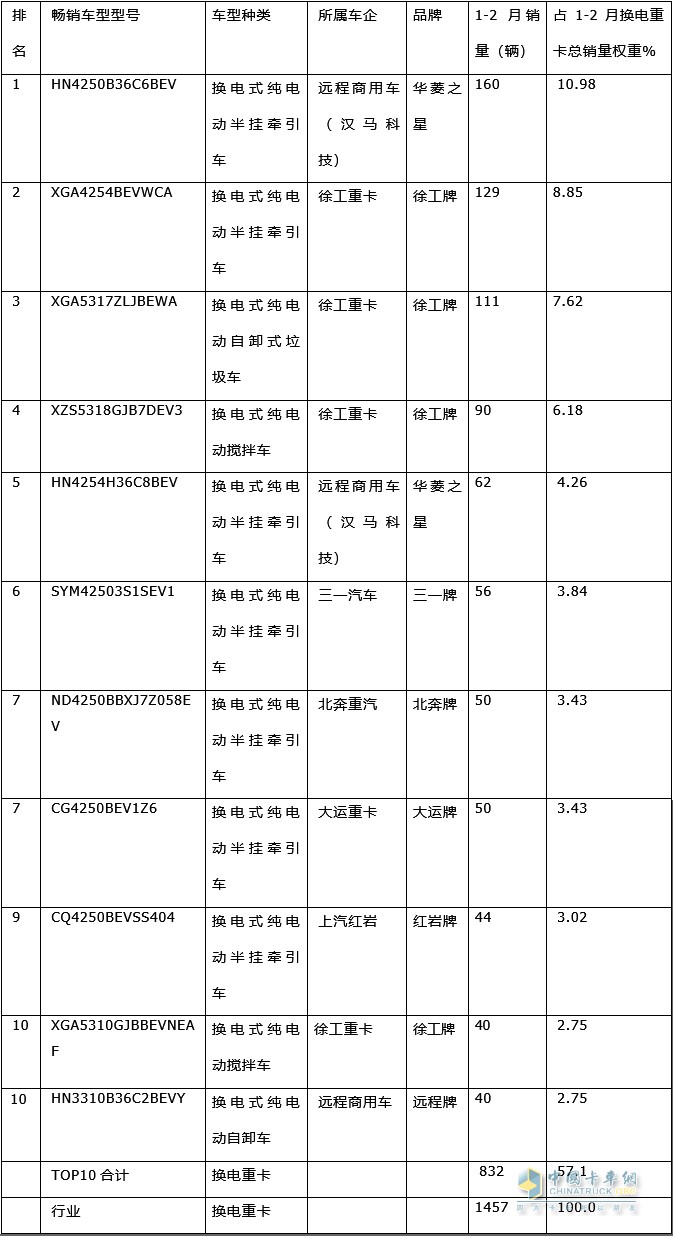

截图1,2023年1-2月换电重卡畅销车型(来源:电车资源提供的终端上牌信息)

截图1,2023年1-2月换电重卡畅销车型(来源:电车资源提供的终端上牌信息)

根据截图2数据,2023年1-2月最畅销的10款换电重卡车型中,远程商用车(汉马科技)的华菱之星换电牵引HN4250B36C6BEV夺冠,其累计销量160辆,市场占比10.98%;其次是徐工汽车的换电式牵引车XGA4254BEWCA,其累计销售129辆,市场占比8.85%,居亚军;再次是徐工汽车的换电式自卸垃圾车XGA5317ZLJBEWA,累计销售111辆,市场占比7.62%,居第三。其余车型销量均在100辆以下。

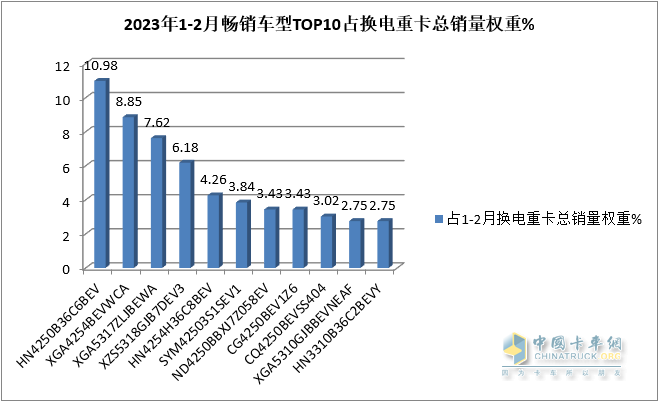

表3, 2023年1-2月换电重卡畅销车型TOP10销量及占比(数据来源:电车资源提供的终端上牌信息)

上图表可见,2023年1-2月畅销的10款换电重卡车型累计销售832辆,占比近6成(57.1%),也就是今年1-2月换电重卡占新能源重卡超半壁江山份额的业绩主要是由上表中的10款换电重卡贡献的。

2、1-2月远程商用车(汉马科技)的换电式牵引车HN4250B36C6BEV最受热捧;

3、畅销车型中,换电牵引车车型最多,累计占8款,占比66.7%(畅销车型top10共计有12个车型,其中有2款车型销量并列第7和第10);其次是换电自卸车和换电搅拌车各2款,占比均为16.67%;

4、从TOP10畅销车型所属车企看,徐工共有4款车型上榜,居第一;其次是远程商用车(汉马科技)共有3款车型上榜;三一、北奔、大运、红岩等车企均只有1款车型上榜。

特点四:2月远程夺冠,前2月徐工领跑

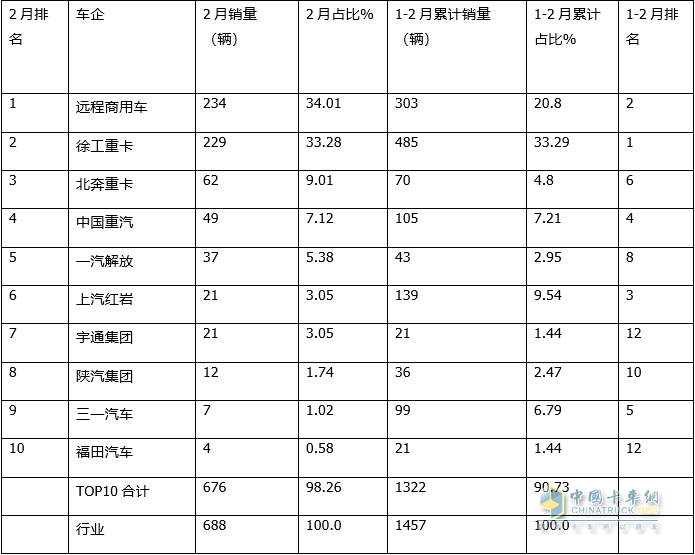

表4,根据终端上牌信息,2023年2月及1-2月换电重卡销量排行

上表可见,2023年2月及1-2月换电重卡销量排行:

1、2023年2月:

---远程商用车(汉马科技)销售234辆,市场占比34.01%,夺冠;

---徐工重卡销售229辆,市场占比33.28%,居第二;

上述两个车企累计占比超三分之二,可见市场集中度很高;

---其余车企销量都在70辆以下,占比均小于10%;

---TOP10累计销售676辆,累计占比98.26%,市场垄断程度非常之高。

2、2023年1-2月:

---徐工重卡累计销售485辆,市场占比33.29%,居第一,领跑行业;

---远程商用车累计销售303辆,市场占比20.8%,居第二;

上述两个车企累计占比超半壁江山,可见市场集中度较高;

---其余车企累计销量都在150辆以下,累计占比均小于10%;

---TOP10累计销售1322辆,累计占比90.73%,市场垄断程度也是很高。

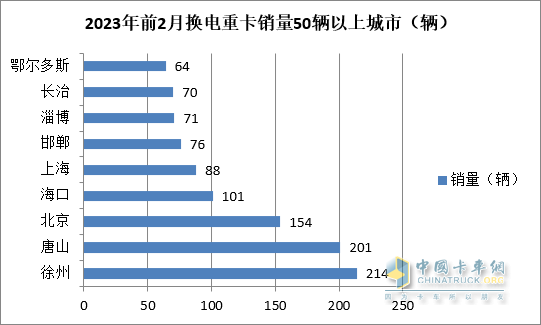

特点五:前2月徐州、唐山、北京居前三,4城市销量超百辆

根据终端上牌数据,2023年前2月换电重卡在56个车城市有上牌销售,其中销量在50辆以上的城市统计如下图:

上图可见,2023年前2月换电重卡销量在100辆以上的有4个城市,分别是徐州、唐山、北京和海口,销量分别为214辆、201辆、154辆和101辆,其中徐州、唐山、北京居前三。

纯电工程车 一路畅赢 福田瑞沃大金刚ES3 EV

创造新价值制高点 中集·陕汽“港牵2.0一体化”新品正式上市发布

升级四大承诺 第7000辆下线北京重卡上市一周年礼遇每一位梦想家

百万公里无大修 江淮帅铃值得信赖

16升排量 600马力 一汽解放鹰途&JH6牵引6SX1-600燃气车上市

售价35.88万元起 东风天龙KL龙擎3.0燃气新品上市

动力澎湃油耗低,每公里节省3毛钱,欧康动力用实力赢得乔宁信赖

腾跃九州,财富新引擎 东风商用车龙擎3.0燃气新品即将上市发布

26国百余名合作伙伴齐聚资阳,共绘现代商用车海外蓝图!

更智能更全能更安全,赢动AMT灵动大脑2.0让“未来已来”