中汽协数据显示,2023年2月我国微卡销售2.77万辆(开票数据),环比增长87%,同比下降17%;2023年1-2月微卡累计销售4.26万辆,累计同比下降47%; 可见无论是今年2月还是1-2月微卡市场仍然处于比较低迷的状态。

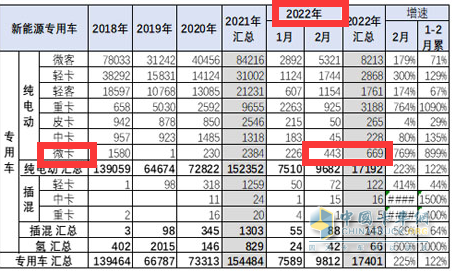

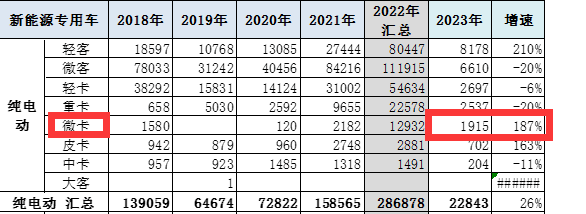

特别值得一提的是,虽然2023年2月及前2月微卡整体市场下滑,但2023年2月及1-2月纯电动微卡同比均大涨(2023年2月纯电动微卡销售1649辆,同比去年2月的443辆(见截图1)大涨272.2%;2023年1-2月纯电动微卡累计销售1915辆,累计同比大涨187%(见截图2)),成为微卡市场的最大亮点。

截图1,2022年2月及1-2月纯电动微卡销量(数据来源:中国汽车流通协会提供的上牌信息)

截图1,2022年2月及1-2月纯电动微卡销量(数据来源:中国汽车流通协会提供的上牌信息)

截图2,,2023年1-2月纯电动微卡销量及同比(数据来源:中国汽车流通协会提供的上牌信息)

截图2,,2023年1-2月纯电动微卡销量及同比(数据来源:中国汽车流通协会提供的上牌信息)

那么2023年2月微卡市场有哪些主要特征?现进行简要分析。

特点一:2月降幅仅小于中卡跑输货车大盘;前2月领跌货车大盘

表1,根据中汽协数据,2023年2月及前2月卡车四大细分市场销量同比(环比)统计:

上表显示:

---2023年2月,微卡销量同比下降17%,在货车四大细分市场中,其降幅仅比中卡的20.77%的降幅小(重卡和轻卡同比均为正增长),跑输2月货车大盘27.17%的增幅近44.17个百分点;

---2023年1-2月,微卡累计同比下降47%,其降幅在货车的四大细分市场中是最低的,领跌货车大盘。

可见,无论是今年2月还是1-2月,微卡市场在货车大盘中的表现都很“差劲”,仍然处于低迷的状态,与已经回暖的货车大盘可谓“背道而驰”。据分析主要原因有:

一是前期疫情对微小企业影响最大,微卡市场受重创。

由于前期疫情影响,众多微小企业倒闭,输出的货源大幅度减少,而微卡主要服务于微小企业,因此当前的微卡市场需求锐减。

二是去年同期微卡市场销量基数较高,因此给今年2月及1-2月的微卡市场的同比增长带来困难。

特点二、2月销量居近5年同期第三;前2月销量居近5年同期第四

表2,根据中汽协数据,2023年2月及1-2月微卡销量及同比增速与近年同期比较:

上表显示:

---2023年2月微卡销2.77万辆,在近5年同期中居第三,属于中等水平,实际上由于春节假期的原因(今年春节假期全部落在1月份)导致今年2月工作日比往年都要多,因此对今年2月的微卡市场利好。换言之,与往年同期比,扣除春节假期因素,今年2月的微卡市场实际上更差。

---2023年1-2月微卡累计销量4.26万辆,在近5年同期中居第四,仅仅比受疫情最为严重的2020年同期销量稍微高一些,说明今年前2月微卡市场是相当的低迷。主要原因上文已经简析。

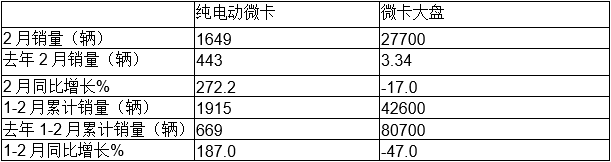

特点三:纯电动大涨,成为微卡市场最大的亮点

表3,2023年2月及1-2月纯电动微卡同比与微卡大盘比较(数据来源:中国汽车流通协会提供的终端上牌及中汽协)

上表可见,2023年2月纯电动微卡同比大涨2.72倍(272.2%),跑赢2023年2月微卡市场大盘289.2个百分点;2023年1-2月,纯电动微卡累计销量同比大增1.87倍(187%),也跑赢2023年1-2月微卡大盘市场234个百分点。也就是,无论2023年2月还是2023年1-2月,纯电动微卡均远跑赢微卡大盘,成为微卡市场的最大亮点。

据调研分析主要由于蓝牌轻卡新规执行后,纯电动微卡在运输轻抛物等城配场景中,其成本优势要大于纯电动轻卡,且路权与纯电动轻卡是一样的,因此蚕食了部分纯电动轻卡市场,加上之前纯电动微卡销量基数较小,因此导2023年2月及1-2月纯电动微卡销量同比的高速增长。

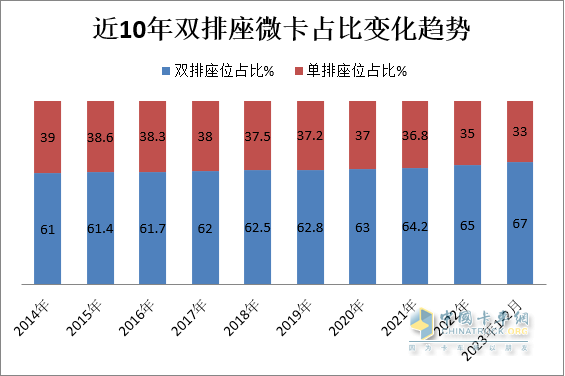

特点四:“双排座“占主体,且呈现逐年增大趋势

根据近年上牌数据统计,按驾驶室内双排座和单排座位进行划分分析近年微卡销量结构,其特征是双排座微卡销量比例逐年增大,单排座微卡则相反,2023年1-2月及近10年具体占比统计如下:

上图可见,按按驾驶室内双排座和单排座位进行划分分析近年微卡销量结构,2023年1-2月双排座微卡销量累计占比67%,在微卡市场中占据主体地位。特别是近10年来,单排座微卡销量占比呈现逐年上升态势,而双排座微卡则正好相反,这个特征十分明显。主要原因是:

1、近年国家出台“上山下乡””刺激消费政策,对双排座微卡增长利好---双排座微型卡市场增量的主要是因素是客货兼容,且还取代了一部分皮卡、小卡和微型客车的市场目标。

2、双排座更能兼顾家用, 受客户青睐,其中以宽体双排为代表的高端车型迅速增长,这也是双排座占比逐年增大的一个重要原因。

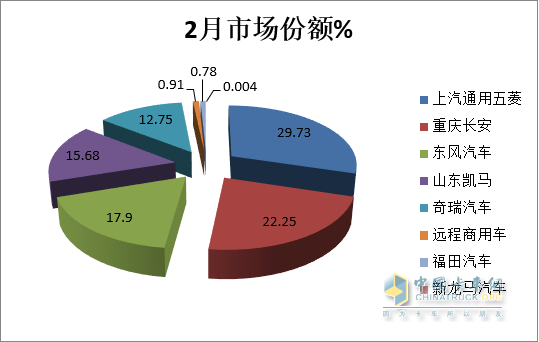

特点五、五菱居榜首,长安、东风分列第二、第三;8家企业同比2增6降,福田领涨

表4,根据中汽协数据,2023年2月微卡车企销量排行:

上图表可见,在2023年2月的8家微卡企业销量中:

1、上汽通用五菱一家独大,也是销量超过8000辆(8241辆)的汽车品牌,同比下降28%,跑输大盘,市场占比近3成(29.73%),强势霸榜;

2、长安汽车销量6169辆,同比下降31%,跑赢大盘,市场占比22.25%,位居第二;

3、东风汽车销量4963辆,同比下降6%,跑赢大盘,市场占比17.9%,位居第三;

4、山东凯马汽车销量4347辆,同比下降25%,跑输大盘,市场占比15.68%,居第四;

5、奇瑞汽车销量3534辆,同比增长126%,跑赢大盘,市场占比12.75%,位居第五;

6、第6名—第8名销量均在300辆以下,市场占比均在1%以下。

7、 8家企业同比2增6降,其中同比增幅最高的是福田汽车(400%),降幅最大的是新龙马汽车(-75%)。

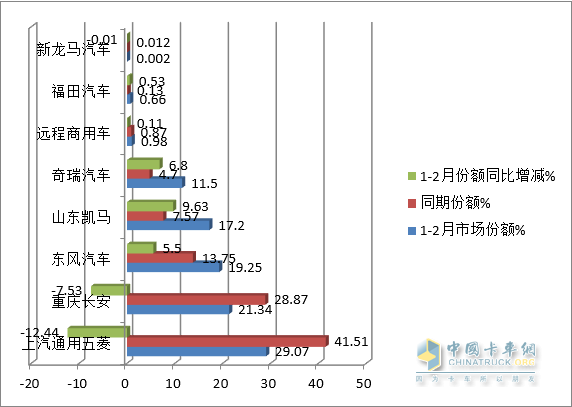

特点六:前2月累销中,五菱夺冠,长安、东风分别获得亚军和季军;TOP10市场份额同比

表5,根据中汽协数据,2023年1-2月微卡车企销量排行:

上图表显示,在2023年1-2月8家微卡车企累计销量中:

1、上汽通用五菱一家独大,累计销量唯一超过10000辆(12400辆)的汽车品牌,同比下降65%,跑输大盘,市场占比近3成(29.07%),且占比同比减少12.44个百分点,是份额同比减少最大的车企;

2、长安汽车累计销量9081辆,位居第二,同比下降61%,跑输大盘,市场占比21.34%;份额同比减少7.53个百分点,是份额同比减少第二多的车企;

3、东风汽车累计销量8192辆,位居第三,同比下降26%,跑赢大盘,市场占比19.25%,且份额同比增加5.5个百分点,表现不俗;

4、山东凯马汽车累计销量7317辆,居第四,同比增长20%,跑赢大盘,市场占比17.2%,市场份额同比增加9.63个百分点,是市场份额同比增加最多的企业,表现抢眼;

5、奇瑞汽车累计销量3789辆,位居第五,同比增长29%,跑赢大盘,市场占比11.5%,份额同比增加6.8个百分点,是份额同比增加第二多的车企,表现较好;

6、第6名—第8名销量均在800辆以下,市场占比均在1%以下。

7、 8家企业累计同比3增5降,其中同比增幅最高的是福田汽车(164%),降幅最大的是新龙马汽车(-90%)。

8、8家企业市场份额同比5增3降,其中同比增加最多的是山东凯马汽车(9.63%),减少最多的是五菱汽车(-12.44%)。

纯电工程车 一路畅赢 福田瑞沃大金刚ES3 EV

创造新价值制高点 中集·陕汽“港牵2.0一体化”新品正式上市发布

升级四大承诺 第7000辆下线北京重卡上市一周年礼遇每一位梦想家

百万公里无大修 江淮帅铃值得信赖

16升排量 600马力 一汽解放鹰途&JH6牵引6SX1-600燃气车上市

售价35.88万元起 东风天龙KL龙擎3.0燃气新品上市

动力澎湃油耗低,每公里节省3毛钱,欧康动力用实力赢得乔宁信赖

腾跃九州,财富新引擎 东风商用车龙擎3.0燃气新品即将上市发布

26国百余名合作伙伴齐聚资阳,共绘现代商用车海外蓝图!

更智能更全能更安全,赢动AMT灵动大脑2.0让“未来已来”