根据最新终端上牌信息,2022年9月新能源专用车销售2.6万辆,环比下降2%。同比增64%,并创近年同期新高; 2022年1-9新能源专用车累计销量17.6万辆,累计销量也创近年同期新高,累计同比增长75%(截图1,来源中国汽车流通协会上牌数据),增幅比1-8月收窄了3个百分点。

那么2022年前三季度新能源专用车市场有哪些主要特点?现进行扼要简析,供业内参考!

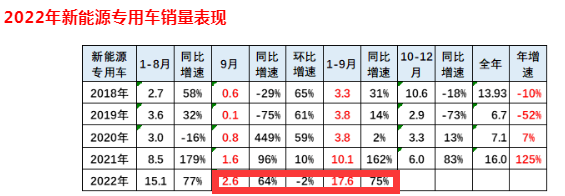

截图1,2022年9月及1-9月新能源专用车销量及同比(来源:中国汽车流通协会上牌信息)

截图1,2022年9月及1-9月新能源专用车销量及同比(来源:中国汽车流通协会上牌信息)

特点一、9月销量环比下降同比增长,创年内各月新高

截图2,2022年及近年各月新能源专用车销量(数据来源:中国汽车流通协会上牌信息)

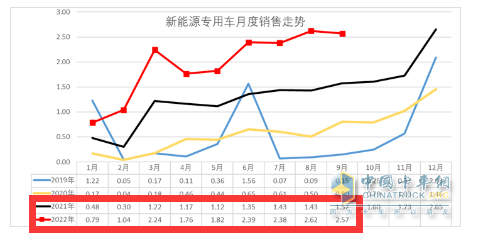

截图2,2022年及近年各月新能源专用车销量(数据来源:中国汽车流通协会上牌信息)

表1,根据终端上牌数据,2022年1-9月各月新能源专用车销量及同比、环比:

上表显示,2022年9月新能源专用车销售2.57万辆,居今年1-9月各月销量第二,且同比增长64%,环比下降2%。

据分析今年9月同比增长主要是由于各地密集出台支持新能源物流车发展的利好政策,同时在路权方面给予新能源物流车较多的优惠措施,加上新能源重卡特别是换电重卡增速较高,另外去年同期新能源专用车销量基数较低,因此推高了今年9月新能源专用车的销量同比增速。

今年9月销量环比8月下降2%,据分析主要是由于今年8月是蓝牌轻卡新规“过渡期”的最后日期,因此部分客户集中购买新能源轻卡且集中上牌,从而使得8月新能源轻卡销量创今年新高,导致部分需求提前释放。换言之,由于蓝牌新规的原因,导致新能源轻卡的市场需求在8月提前释放,而新能源轻卡历来是新能源卡车市场中体量最大的细分市场,因此导致今年9月新能源专用车销量环比下降。

特点二:无论是9月还是前三季度,销量均创近年同期新高

表2,根据中国汽车流通协会提供的近年终端上牌信息,近5年9月及1-9月新能源专用车销量及同比:

上表可见,在2018—2022年近5年9月中,2022年9月的新能源专用车销量是唯一超过2万辆级别的年份,在近年同期居于最高;是第二高的2021年同期销量的近1.6倍。

2022年1-9月新能源专用车累计销量为17.6万辆,是近5年1-9月累计销量唯一超过15万辆的年份,创近5年同期新高。

也就是说,无论是9月还是1-9月,今年的新能源专用车销量均创近5年同期新高,因此完全可以认为今年9月及1-9月的新能源专用车市场都是近年同期最好的。主要原因就是国家层面及各地的政策赋能以及双碳战略的持续发力,另外各地充配套设施的完善,使得新能源专用车充电难的问题基本得到解决,加之油价居高不下,新能源车辆使用成本低于油车等这些诸多利好因素的叠加作用导致的。

特点三:新能源物流车成为能源专用车市场的“主心骨”

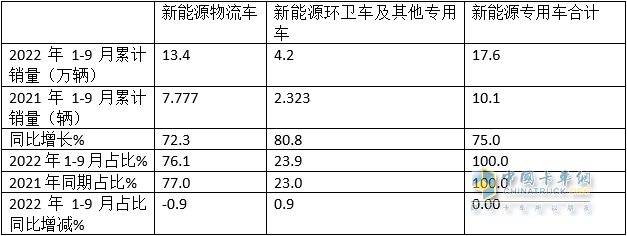

表3,根据终端上牌数据,按目标市场用途划分,2022年前三季度新能源专用车市场销量结构统计:

上表可见,在2022年前三季度新能源专用车市场中,新能源物流车占比近8成(76.1%),占据新能源专用车市场的绝对主体,同比增长72.3%,跑输新能源专用车大盘75%的增速近2.7个百分点。

特点四:单月微卡领涨;前三季度新能源重卡占比同比增加最多,表现最抢眼

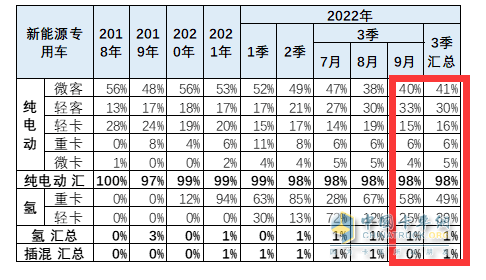

截图3,2022年9及1-9月新能源专用车各细分市场的销量权重(数据来源:中国汽车流通协会上牌信息)

截图3,2022年9及1-9月新能源专用车各细分市场的销量权重(数据来源:中国汽车流通协会上牌信息)

截图4,2021年9及1-9月新能源专用车各细分市场的销量权重(数据来源:中国汽车流通协会上牌信息)

截图4,2021年9及1-9月新能源专用车各细分市场的销量权重(数据来源:中国汽车流通协会上牌信息)

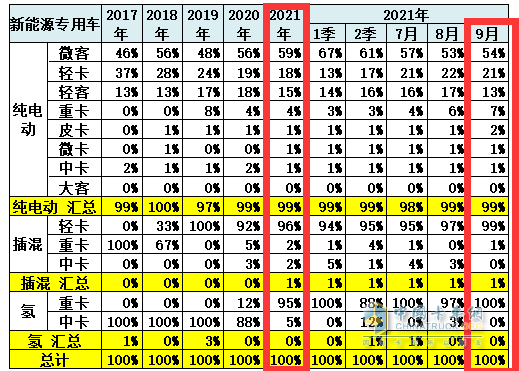

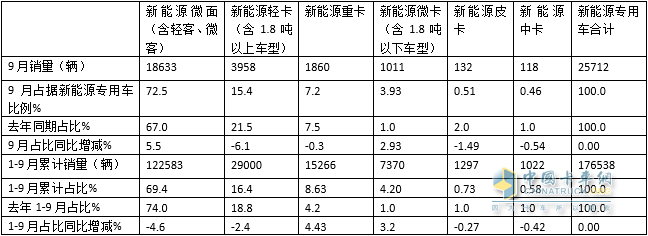

表4,根据中国汽车流通协会(截图3、截图4)及终端上牌数据,2022年9月及1-9月新能源专用车各细分车型销量及占比与2021年同期比较:

上图表可见,按车型种类划分,2022年9月及1-9月新能源专用车销量结构特征:

1、9月新能源专用车各细分车型占比及占比同比增减:

---纯电动微面类物流车(含轻客和微客)占比72.5%,但同比占比增加5.5个百分点,可见,纯电动微面类物流专用车在新能源专用车市场中占主体地位;但这种主体地位有加强的趋势;

---新能源轻卡在新能源专用车中占据15.4%的份额,是新能源卡车中占比最大的细分车型,但占比同比减少6.1点,是占比减少最多的细分市场。据分析主要是由于蓝牌新规落地执行,电动微卡蚕食了部分新能源轻卡市场所致;

---新能源重卡在新能源专用车中占比7.2%,是新能源卡车中占比第二大的细分车型,且占比同比减少0.3个百分点;

---新能源(纯电动)微卡占比3.93%,是新能源卡车中占比第三大的细分车型,且占比同比增加2.93个百分点,是新能源专用车中占比增加最多的细分车型。也就是说,新能源微卡单月占比同比增加最多,领涨9月新能源专用车大盘,这是今年9月新能源专用车各个细分市场一个明显特点。

据分析主要得益于蓝牌新规执行,部分电动轻卡转型到电动微卡市场所致;

---新能源(纯电动)皮卡占比0.51%,是新能源卡车中占比第二小的细分车型,且占比同比减少1.49个百分点,据分析主要是电动皮卡不适合越野(主要是电池续航里程限制,且电池涉水安全性能降低),因此电动皮卡适用的范围较窄;

---新能源中卡在新能源专用车中占比0.46%,是新能源卡车中占比最最小的细分车型,且占比同比减少0.54个百分点,据分析主要是新能源中卡适用的场景不多(主要用于部分环卫车和专用车)。

2、1-9月新能源专用车各细分车型占比及占比同比增减:

---纯电动微面车型占比最大(69.4%),但占比同比减少最多(-4.6%);

---新能源重卡占比同比增加最多(增加4.43%),领涨今年1-9月新能源专用车各细分车型。也就是说累计新能源重卡占比同比增速最快,表现最为抢眼,这是今年前三季度新能源专用车各细分车型中的一个明显特点。

据分析,主要是由于今年以来,在“双碳”战略的持续发力下,重卡电动化已经成为新能源商用车行业的重点。特别是换电重卡由于补能快速、初始购买成本低,目前已经成为重卡电动化的主要途径,且同比呈现暴涨的趋势。终端上牌数据显示,今年前三季度换电重卡累计销售7157辆,同比去年同期的1419辆暴增4倍多(404%),远远跑赢今年前三季度新能源重卡254%的增速,也远远跑赢今年前三季度新能源专用车大盘75%的增速(见表5),这是导致今年前三季度新能源重在新能源专用车大盘中占比同比增加最多的直接原因。

表5,2022年前三季度换电重卡同比增速与新能能源重卡及新能源专用车大盘比较(数据来源:终端上牌)

特点五、累计重庆瑞驰霸榜,吉利商用车领涨

表6,根据终端上牌数据,2022年1-9月TOP10销量排行:

上表可见:

1、从2022年1-9月新能源专用车主要企业TOP10销量及竞争格局看:

---重庆瑞驰累计销量20631辆,也是唯一累计销量超2万辆的车企,居第一,同比增长36%,跑输大盘,市场占比11.69%;

---吉利商用车累计销量15168辆,居第二,同比增长407%,,是行业同比增速最快的而车企,表现出色,市场占比8.59%;

---长安汽车累计销售14663辆,居第三,同比增长131%,是行业增速第三快的车企,跑赢大盘,市场占比为8.31%;

---华晨鑫源累计销量11863辆,居第四,同比增长145%,是行业增速第二快的车企,跑赢大盘,市场占比为6.72%;

---东风汽车累计销量为11157辆,居第五,同比增长85%,跑赢大盘,市场占比为6.32%;

---华晨汽车累计销售10156辆,居第六,同比增长87%,跑赢大盘,市场占比5.75%

---第7名—第10名销量均在10000辆以下。

---top10销量同比全部正增长,其中同比最快的是吉利商用车。

2、从2022年9月单月销量及同比看:

---吉利商用车销售3204辆,同比增长665%,销量及同比增速均位居行业第一,市场占比12.47%;

---重庆瑞驰销售3126辆,居第二,同比增长43%,占比12.16%;

---华晨鑫源销售2523辆,居第三,同比增长204%,市场占比9.32%;

---其余车企销量均在2000辆以下。

总之,今年前三季度重庆瑞驰霸榜,吉利商用车领涨;单月吉利商用车第一且增速最快。

纯电工程车 一路畅赢 福田瑞沃大金刚ES3 EV

创造新价值制高点 中集·陕汽“港牵2.0一体化”新品正式上市发布

升级四大承诺 第7000辆下线北京重卡上市一周年礼遇每一位梦想家

百万公里无大修 江淮帅铃值得信赖

16升排量 600马力 一汽解放鹰途&JH6牵引6SX1-600燃气车上市

售价35.88万元起 东风天龙KL龙擎3.0燃气新品上市

动力澎湃油耗低,每公里节省3毛钱,欧康动力用实力赢得乔宁信赖

腾跃九州,财富新引擎 东风商用车龙擎3.0燃气新品即将上市发布

26国百余名合作伙伴齐聚资阳,共绘现代商用车海外蓝图!

更智能更全能更安全,赢动AMT灵动大脑2.0让“未来已来”