2022年4月29日晚潍柴动力发布2022年一季报。纵然在重卡、工程机械等行业销量整体环比持续下滑,相关上市公司业绩亏损或大幅下滑的背景下,潍柴动力仍表现出较强经营韧性。一季度,潍柴动力营业收入411亿元,归母净利润10.5亿元,这一业绩表现也符合资本市场的预期。

当前制造行业的日子不好过。国内疫情多点爆发、物流不畅、供应链紧张、经济下行压力加大、地缘政治冲突等不利因素叠加,对制造业的经营和盈利均产生不小压力。对潍柴动力而言,同时还需克服重卡行业寒冬影响,在如此内外部形势下,取得这样的成绩属实不易,在市场波动中彰显出其结构调整成效和强大经营韧性。

资本市场分析师认为,一季度潍柴动力受到外围多重不利因素叠加影响,股价有所下滑,但其多元化业务结构组合优势支撑其稳健的经营韧性,预计“最差的时候已经过去”。

一、从三大指标,看其经营韧性

1.营业收入稳健,凸显多元化业务结构优势

今年以来,受宏观经济、排放标准升级和疫情管控等影响,重卡行业需求低迷。中汽协统计数据显示,2022年一季度重卡行业销售23万辆,同比下滑56%。潍柴动力得益于多元化的业务布局,其一季度营业收入下滑37%,显著好于行业表现。

2.毛利率强劲,彰显强大的成本管控水平

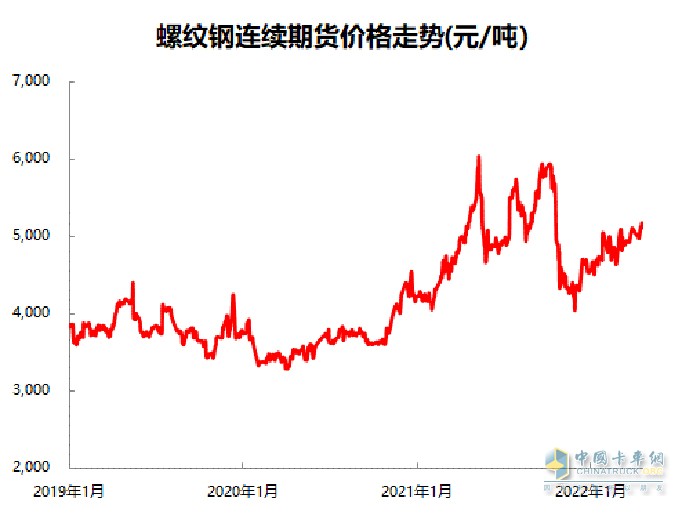

一季度,全球大宗商品价格继续上涨,维持高位运行,侵蚀了上市公司的盈利空间。面对行业下行以及原材料价格上涨等不利因素,潍柴动力2022年一季度毛利率为18.6%,同比小幅下降0.6个百分点,可见其强大的成本管控能力。

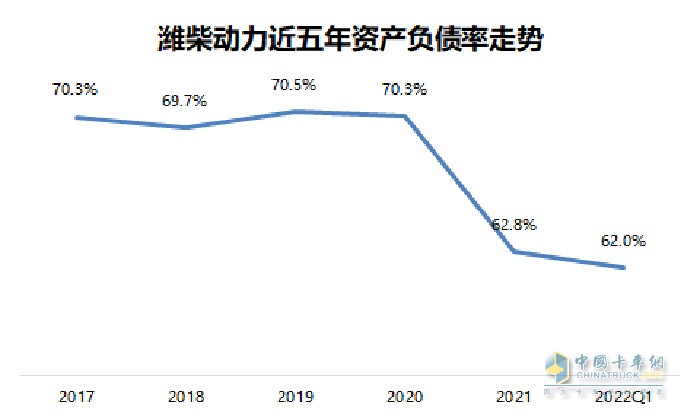

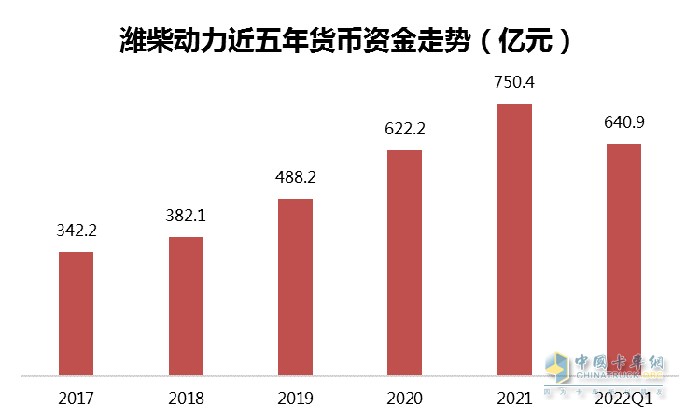

3.资本结构优化,现金流充足,风险应对能力强

潍柴动力一季报显示,其财务状况稳中向好,资产负债率持续优化,较年初下降约0.8个百分点至62%。同时,截至一季度末,潍柴动力账面货币资金641亿,实力突出,具备强有力的风险应对能力。

二、从业务突破,看其增长潜力

1.非道路市场发力

据了解,潍柴动力一季度非道路发动机销量占比已超过50%,其中农业装备和工程机械市场配套表现亮眼。一季度配套潍柴雷沃超万台,这一数字去年全年是2.4万台,双方的协同效应正快速发力。挖掘机市场配套加快,在行业大幅下滑背景下,潍柴动力的销量增长90%以上,市占率快速提升。同时,潍柴动力WP3.2、WP2.3N发动机销量已超过2021年全年销量,预计将率先受益于正在复苏的轻卡行业。

2.产品出口延续高增长态势

今年4月初年度业绩发布会上,公司表达了对今年出口业务的信心。今年一季度,潍柴发动机和重卡出口延续去年增长态势,取得开门红。记者了解到,一季度潍柴发动机出口同比增长30%,重卡整车出口同比增长57%。

3.大缸径和液压接续发力

大缸径和液压将是今年潍柴动力的两大看点。大缸径发动机国内国外双双发力,增长态势依旧,一季度销量同比增长42%,特别是在数据中心市场,主力担当16M33及12M55产品配套量节节攀升。林德液压稳健发力,产品销量创历史新高,一季度销售收入同比增长30%以上。在20-60吨挖掘机液压动力总成性能差异化优势明显,销售收入实现同比增长78%。

三、行业和业绩筑底,极具投资性价比

行业筑底,反弹在即。4月18日,交通运输部发文保障物流体系正常运行。在政策助力下,物流行业有望快速恢复正常,缓解供应链紧张形势,提升社会物流需求,对重卡行业复苏起到较强的推动作用。广发证券分析师表示,发文严格实施,公路货运周转量或很快能看到拐点。物流改善、疫情影响减弱,有望与行业本身库存周期和需求周期在2022年下半年形成共振,实现大幅正增长。

平稳蓄力,向上可期。多元均衡的业务结构是潍柴动力抵御风险、规避周期的有力武器,稳健的财务状况、优异的业务经营水平和管控能力更体现出其可持续发展的软实力。最差的时候已经过去,潍柴动力正不断拓展着自己业务和估值边界,积蓄力量突破成长。