近来传统重卡市场一直“跌跌不休”、持续低迷,而新能源重卡市场却逆势大涨。

根据终端上牌数据,2022年1月新能源重卡销售2283辆(同比增长1318%),实现了“开门大红”。那么2022年1月新能源重卡销量有哪些特点?

特点一:是连续交出“千辆级”成绩单的第5个月份,同比增幅暴涨13倍创新高

表1 , 2021年1-12月及2022年1年月各月新能源重卡销量(数据来源:终端上牌信息)

上表显示,2022年1月新能源重卡销量2283辆,是继去年9月份后连续交出“千辆级”成绩单的第5个月份,同比增幅暴涨13倍(1318%)创近来13个月涨幅新高。

今年1月新能源重卡之所以能取得如此亮眼的成绩,主要得益于以下几方面:

一是2021年仍有部分订单未交付,为今年1月增长夯实了基础、。

根据公开数据统计,去年年底部分车企有部分新能源重卡订单仍未实现终端交付,其中不少转到今年1月,为今年1月新能源重卡终端市场的高速增长夯实了基础。

二是部分城市需求力度加大,助推了1月新能源重卡销量的增长。

“双碳”战略持续发力,使得一些能源型工业城市如唐山等,被要求必须加大新能源重卡对传统燃油重卡的替代,而2022年实现 “双碳”战略的关键年份,因此今年开局的1月份,就开始加大了对新能源重卡的采购,比如今年1月仅唐山市就销售了571辆新能源重卡,占全国新能源重卡总销量四分之一的份额,为推高了今年1月新能源重卡的销量作出了巨大贡献。

三是传统重卡市场低迷,车企在新能源重卡市场的投入加大。

公开数据统计,今年1月传统重卡开票数据7.8万辆,同比下降57.5%,市场处于低迷状态。很多车企把精力转向新能源重卡,并加大了新能源重卡市场的投入和营销力度,推高了今年1月新能源重卡的销量。

特点二:电动重卡占据新能源重卡的份额99.1%,成为拉动新能源重卡增长的中坚力量

表2,按技术路线划分,2022年1月新能源重卡各细分市场销量及同比、占比统计(数据来源:终端上牌信息)

表2显示,按技术路线划分,今年1月新能源重卡各细分市场销量呈现的特点是:

在2022年1月2283辆的新能源重卡销量中,电动重卡销量2263辆,同比增长1314%,占据新能源重卡的市场份额为99.1%;而燃料电池重卡销量只有16辆,占据新能源重卡的份额只有0.7%;混合动力重卡销量只有4辆,占比仅为0.2%。可见电动重卡是推动今年1月新能源重卡同比高速增长(1318%)的绝对主力;

主要是因电动类是新能源重卡中最为成熟的技术路线,不但零排放,而且能完全摆脱对燃油的依赖,虽然续航里程焦虑问题依然是其最大的短板,但随着目前换电式这条补能技术路线的推广应用,电动重卡在港口等封闭场景下倒短运输的续航里程烦恼也被消除了,因此给进一步推广电动重卡市场带来利好;

虽然燃料电池重卡也有不少优势,但毕竟成本太高、而且加氢站少,一般的客户无法承受,因此相对电动重卡来说推广难度更大一些;

混合动力重卡由于不能实现零排放、不能摆脱对燃油的依靠,降碳效果不明显,因此暂时适应的场景相对较少,目前基本被“边缘化”。

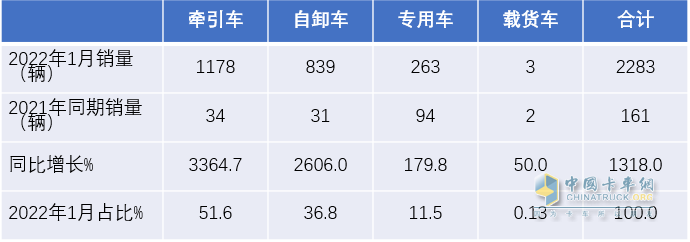

特点三、从各细分市场看,牵引车独占鳌头,且发展势头强劲,表现最“亮眼”

根据终端上牌信息,按目标市场划分,今年1月新能源重卡各细分市场销量、同比增长及占比情况统计:

表3

上表可见,在2022年1月新能源重卡各细分市场销量中,牵引车销量1178辆,同比暴涨3364.7%,不但销量最多,占比超半壁江山(51.6%),而且增幅也领涨各细分市场,说明新能源牵引车发展势头最强劲、表现最“亮眼”,是推动今年1月新能源重卡暴涨的最主要力量。主要是因为以下几方面原因所致:

一是新能源牵引车在新能源重卡的应用端最为广泛,适合的场景最多,比如在港口、钢厂、电厂、矿山等倒短运输市场,都适合新能源牵引车的推广应用。而且目前新能源牵引车的应用技术已经比较成熟,推广数量越来越多,范围越来越大。

二是换电模式的兴起,提高了补能效率,大大提高了电动牵引车的运输效率,给终端客户带来了更多的经济效益,促进了新能源牵引车销量的大幅度提升。

特点四:从竞争格局看,徐工销量夺冠,TOP10销量同比均大涨,其中解放增速最猛;福田智蓝市场年份额同比增加最多

表4,根据终端上牌信息,2022年1月新能源重卡销量top10销量、同比及市场份额变化:

上表显示,在2022年1月新能源重卡销量TOP10车企中:

---徐工重卡销量484辆,同比增长1461%,夺得冠军;这也是徐工重卡首次在新能源重卡赛道夺冠。

---宇通集团销量448辆,同比增长2389%,获得亚军;

---汉马科技销量267辆,同比增长1471%,摘得季军;

---TOP10销量同比均大涨,其中同比增速最猛的是一汽解放,同比增速为7650%,可见作为传统重卡行业的“一哥”目前在新能源重卡领域也开始发力了。

----从市场份额同比增减看,TOP10中同比份额9增1减,其中增加最多的是福田智蓝汽车,同比增加7.67个百分点;份额同比减少的企业有1家(东风汽车),同比减少38.25个百分点;

特点五:大马力是市场主流,特百佳360KW功率段占比超6成

1、300-400KW功率是目前新能源牵引车动力需求的主流市场

根据终端数据,在2022年1月销售的1178辆新能源牵引车中,300-400KW是新能源牵引车搭载的动力系统功率段分布最广的区间,占比91%,具体统计如下表:

表5

上表可见,从2022年1月新能源牵引车搭载的动力功率分布区间看,300-400kw段的占比超9成(91%),占据绝对的主导地位,其他段的功率都较少,说明目前大马力是新能源牵引车需求的主流市场。

2、在300-400KW区段,特百佳占比超6成,一家独大

表6,在300-400Kw功率段区间,特百佳动力占比超6成,一家独大(数据来源:终端上牌信息)

上表可见,特百佳动力在新能源牵引车市场最主流的300—400功率段占比超6成,可谓一家独大。据悉配套的动力系统型号为:355KW的TZ400XSTPG11和360KW的TZ400XSTPG04及TZ400XSTPG06。

特点六:区域市场分布不均;唐山销量最多;TOP10占比近8成

根据终端上牌数据,2022年1月新能源重卡流向区域top10:

上表显示,在2022年1月新能源重卡销量前10名区域市场中:----唐山一家独大,销量571辆,占比四分之一,主要是唐山等城市是污染比较严重的钢铁工业城市, 另外当地政府治理大气污染的决心大且措施具体得力, 因此导致唐山对电动重卡的需求最多;

----第二是石家庄占比18.7%;

----第三是郑州,占比11.5%;

----TOP10累计占比近8成(78.6%),可见我国目前新能源重卡的销量主要分布在河北、河南等区域市场。

换言之新能源重卡目前主要是流向局部地区,并非在全国市场“全面开花”。主要可能是因为新能源重卡的应用场景由于续航里程缺陷等因素受到限制(目前主要应用在港口、电厂、钢厂、城市渣土运输等封闭的倒短运输场景中)。

纯电工程车 一路畅赢 福田瑞沃大金刚ES3 EV

创造新价值制高点 中集·陕汽“港牵2.0一体化”新品正式上市发布

升级四大承诺 第7000辆下线北京重卡上市一周年礼遇每一位梦想家

百万公里无大修 江淮帅铃值得信赖

16升排量 600马力 一汽解放鹰途&JH6牵引6SX1-600燃气车上市

售价35.88万元起 东风天龙KL龙擎3.0燃气新品上市

动力澎湃油耗低,每公里节省3毛钱,欧康动力用实力赢得乔宁信赖

腾跃九州,财富新引擎 东风商用车龙擎3.0燃气新品即将上市发布

26国百余名合作伙伴齐聚资阳,共绘现代商用车海外蓝图!

更智能更全能更安全,赢动AMT灵动大脑2.0让“未来已来”