根据最新终端上牌信息,2022年1月牵引车实际销售1.25万辆,同比(去年1月牵引车终端销量为4.81万辆)下降74%,创近期各月销量新低; 那么2022年1月牵引车终端市场销量到底有哪些特点?

特点一、终端实际销量及同比均创近期单月销量新低

根据终端上牌信息,2022年1月及2021年1-12月各月牵引车实际销量及同比统计:

上表显示,2022年1月牵引车终端实际销量只有1.25万辆,在2021年至今13个月实际销量中居于最低;比第二低的去年10月份2.39万辆的销量还要少11000多辆;从同比增长看,今年1月牵引车销量同比下降74%,降幅也是近13个月中最大的。

也就是说,无论是销量还是同比增幅,今年1月的牵引车市场均创近期13个月新低,说明了今年1月的牵引车市场已降至近期“冰点”。

特点二、新能源同比暴涨33.65倍,成牵引车市场亮点;汉马科技居榜首,徐工重卡增速最猛

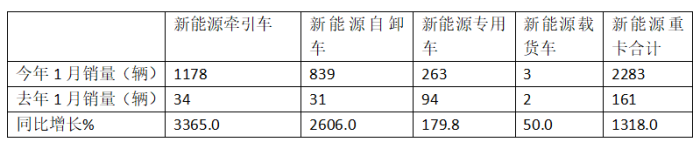

1、新能源牵引车暴涨33.65倍,领涨新能源重卡大盘

根据终端上牌信息,今年1月新能源重卡累计销售2283辆,同比大涨1318%,其中新能源牵引车累计销售1178辆,同比暴涨33.65倍,领涨今年1月新能源重卡大盘。

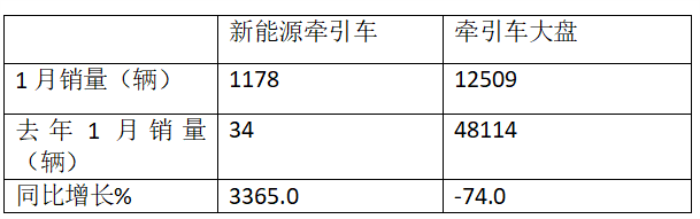

2、今年1月新能源牵引车增速远远跑赢牵引车大盘

2022年1月新能源牵引车与牵引车大盘增幅比较(数据来源:终端上牌信息)

上表显示,今年1月新能源牵引车同比增速3365%,远远跑赢牵引车大盘-74%的增幅。

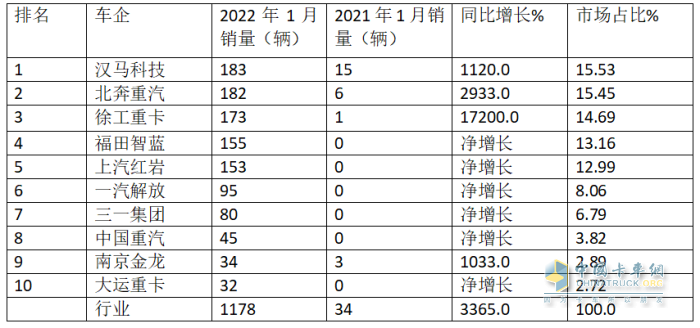

3、今年1月新能源牵引车主流车企中,汉马科技居榜首,徐工重卡增速最猛,TOP10同比全部增长

今年1月新能源牵引车TOP10企业销量及同比增长统计(数据来源:终端上牌信息):

在今年1月新能源牵引车TOP10车企中,汉马科技销售183辆,占据15.53%的市场份额,居于榜首,徐工重卡同比暴涨17200%,是行业中涨幅最猛的车企。

TOP10中同比全部增长,说明新能源牵引车增长势头强劲,主要是由于在国家“双碳”战略的推进下,新能源牵引车在港口、钢厂、电厂、矿山等一些封闭的特殊运输场景下得到了较好的推广应用,特别是换电模式的牵引车由于补电比普通的纯电动型要快很多(一般不超过5分钟)、且封闭场景下续航里程无忧;另外换电式牵引车可以采取“车电分离”的商业模式,电池可以从“电池银行”租赁,从而有效降低了终端客户初次购买的成本(据悉购买不含电池的裸车价格一般只比油车价格高出5万元左右),客户比较愿意接受。

总之,新能源牵引车市场成为今年1月牵引车整体市场中最大亮点,成为抑制今年1月牵引车市场下滑的重要力量,是今年1月牵引车市场中的一大显著特征。

特点三、解放、重汽、东风居前三;TOP10同比9降1增,汉马科技成唯一增长企业;TOP10份额同比5增5减,福田汽车同比增加最多

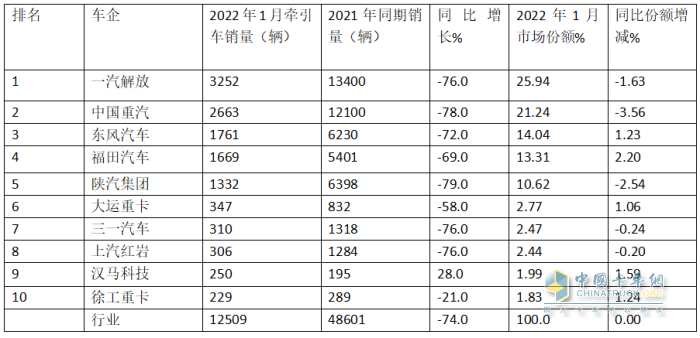

根据终端上牌信息,2022年1月牵引车终端累计销售12509辆,同比下降74% ,TOP10车企销量排行如下:

2022年1月国牵引车终端市场销量TOP10排行(数据来源:终端上牌)

上表可见,2022年1月牵引车TOP10终端销量及同比:

---解放汽车是销量唯一一家超过3000辆 (3252)的企业,同比下降76%,跑输大盘2个百分点,市场份额为25.94%,位居榜首;

---重汽销2663辆,同比下降78%,跑输大盘近4个百分点,市场占比21.24%,居第二;

---东风汽车销量1761辆,同比下降72%,跑赢大盘近2个百分点,市场份额14.04%,位居行业第三;

---福田汽车销1669辆,同比下降69%,跑赢大盘近5个百分点,,位居第四;

---陕汽集团销量1332辆,同比下降79%,跑输大盘近5个百分点,市场份额10.62%,位居第五;

---大运重卡销量347辆,同比下降58%,跑赢大盘16个百分点,市场份额为2.77%,位居第六;

---三一集团销售310辆,同比下降76%,跑输大盘近2个百分点,市场份额2.47%,位居第七;

---上汽红岩销量306辆,同比下降76%,跑输大盘2个百分点,市场占比2.44%,位居第八;

---汉马科技销量250辆,同比增长28%,是行业同比唯一增长的车企,跑赢大盘近102个百分点,位居第九;

---徐工重卡销量229辆,同比下降21%,跑赢大盘53个百分点,位居行业第十。

从今年1月TOP10累计销量同比看,9降1增(汉马科技),其中5家车企跑赢大盘,5家跑输大盘。

从市场份额同比增减看,TOP10中5增5减,其中福田汽车增加最多(增加2.2个百分点),减少最多的是中国重汽(减少3.56个百分点)

总体看,2022年1牵引车终端市场累计销量1.25万辆,同比下降74%;解放位居老大,汉马科技领涨行业。

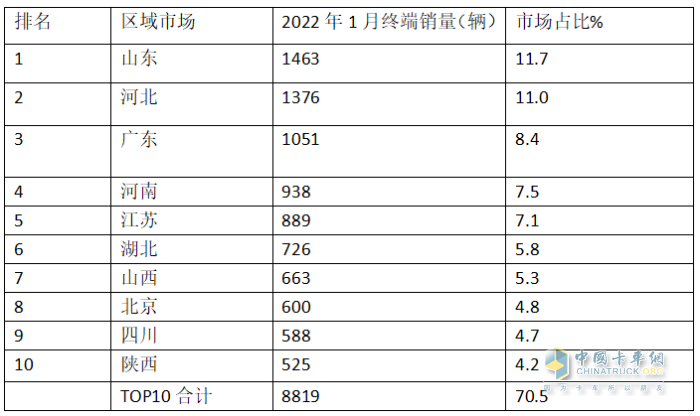

特点四、山东、河北、广东居前三;top10累计占比超7成

根据各地牵引车终端上牌信息, 2022年1月牵引车终端销量区域流向统计:

上表可见,在2022年1月牵引车终端区域市场流向中,山东第一,市场占比11.7%;河北第二,市场占比11.0%; 广东第三,市场占比8.5%;河南第四,市场占比7.5%;江苏第五,市场占比7.1%;其余区域市场占比均在6%以下。

TOP10累计占比超7成(70.1%),说明今年1月牵引车终端市场销量区域分布不均,这给车企精准制定区域市场营销策略、投入营销资源提供了一定的量化依据。

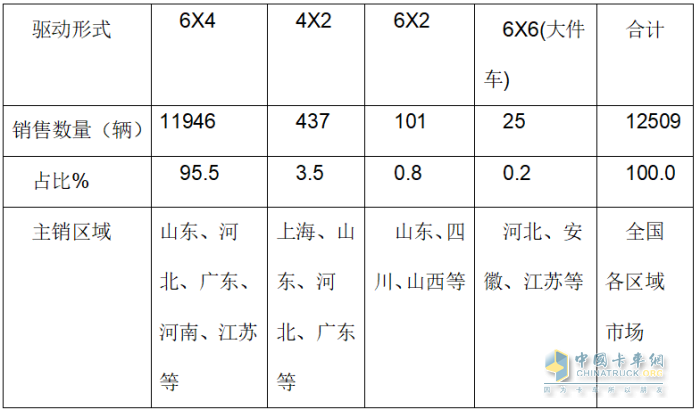

特点五:6X4 公路牵引车成市场需求主体车型

随着法规、政策、环保等一系列因素的影响,牵引车逐渐出现多元化的场景,而且驱动形式主要以6X4驱动占绝对主体地位。

根据上牌信息统计,2022年1月牵引车按各种驱动形式占比统计:

上表可见,在今年1月的国产牵引车中,驱动形式为6X4的公路牵引车占据绝对主体地位,可见其市场需求最旺。根据之前的交通部《公路货运车辆超载认定标准》6轴铰接列车,驱动形式总质量限值49吨,而对应6轴6X2驱动形式总质量限值46吨。所以6X2作为6X4牵引以一种补充形式的出现充当配角。在6X4牵引一家独大的形势下,作为第二名的4X2牵引车占比不过3.5%左右。

纯电工程车 一路畅赢 福田瑞沃大金刚ES3 EV

创造新价值制高点 中集·陕汽“港牵2.0一体化”新品正式上市发布

升级四大承诺 第7000辆下线北京重卡上市一周年礼遇每一位梦想家

百万公里无大修 江淮帅铃值得信赖

16升排量 600马力 一汽解放鹰途&JH6牵引6SX1-600燃气车上市

售价35.88万元起 东风天龙KL龙擎3.0燃气新品上市

动力澎湃油耗低,每公里节省3毛钱,欧康动力用实力赢得乔宁信赖

腾跃九州,财富新引擎 东风商用车龙擎3.0燃气新品即将上市发布

26国百余名合作伙伴齐聚资阳,共绘现代商用车海外蓝图!

更智能更全能更安全,赢动AMT灵动大脑2.0让“未来已来”