在2017年,就有业内专家做出这样的判断,当时物流作为一个行业,在社会上还更多被视为快递或者快递的延伸。

但实际上物流是一个内涵极为丰富的概念。一体化供应链体系能为客户提供端到端、一揽子的综合物流解决方案,与传统第三方物流只针对单个环节完全不同。

在该模式下,企业由原本需要协调多家物流服务商,变成了一家服务商内部的模块间协同,协调成本更低、反应速度更快。

随着物流行业信息化水平的不断提升,此模式已经具备了快速发展的基础。中国贸促会研究院近日发布的《一体化供应链物流服务发展白皮书》指出,一体化供应链物流服务将成为促进实体经济高质量发展的关键路径,相关市场也将迎来高速发展的风口期。

在国内物流市场,京东物流是一体化供应链市场的探路者和领跑者。

根据灼识咨询的报告,按照2020年收入计算,京东物流是中国最大的一体化供应链物流服务商,市场份额为2.7%。不过规模高达2万亿的一体化供应链行业中,CR10(前10名市占率)仅为9.0%,市场集中度非常低。

随着供应链物流服务逐渐成为风口,在该赛道上多年长跑、敢于下注的京东物流随之快速增长。财报显示,2018-2020年京东物流的收入分别为378.73亿元、498.48亿元、733.75亿元。

如今的物流市场,成本高效率低、“低门槛厮杀”的问题亟待解决,渐成风口的一体化供应链,将成为大部分物流服务商的必争之地。如中信建投证券就指出,未来提供一揽子供应链解决方案将成为快递物流企业存活的终极之道。

抢占一体化供应链高地

京东物流无论是在战略定位、履约模式还是基本设施布局方面,都与传统意义上的快递企业有着明显差别。

中国拥有全球最便宜的快递、最便宜的单公里运输成本,为什么依然被认为物流成本高?一直以来,中国的物流成本都是个众说纷纭的难题。

国家统计局数字显示,2020年我国物流总规模为14.9万亿,占GDP比重约14.7%,几乎是美国(7.5%)物流规模占GDP比重的两倍。实际上,这背后除了产业结构的因素以外,还有整个供应链的供需匹配效率不高、物流环节冗余的影响。

从宏观角度看,供应链效率的提升事关国际竞争的成败与整个经济体的效率。

据测算,以中国目前每年100万亿元的GDP计算,物流支出每降低一个百分点,意味着产业将多出1万亿元的价值。这为一体化供应链服务提高物流效率提供了机遇。

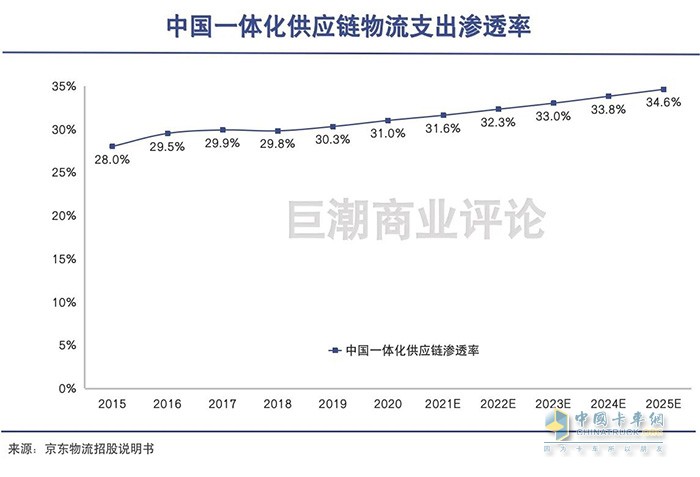

根据灼识咨询提供的数据,2020年我国外包物流市场规模达到6.5万亿;在外包物流服务体系中,一体化供应链由于能满足客户多样化、定制化、一站式服务的需求,规模不断增长,逐渐成为主流的物流外包模式,整体渗透率不断提升。

该机构预测,到2025年我国一体化供应链物流服务行业的市场规模将达到3.19万亿,CAGR(年复合增长率)为9.5%,约为同期中国物流支出增速的1.8倍——一体化供应链将成为我国物流行业的成长高地。

紧随这一大趋势,京东物流从2017年正式独立开放,就开始逐步调整战略目标,通过开放战略,深入推进B网、大件、冷链网建设,升级标准产品等,在一体化供应链领域不断加码布局。目前,其已经成为国内最大的一体化供应链物流服务商。

有不少人仍然将京东物流视为传统的快递企业。但实际上,其战略定位、履约模式、基本设施布局等方面,都与快递企业有着明显差别。

国内一体化供应链领域高达2万亿元的市场规模,更是快递业的数倍。在招股书中,京东物流并没有把传统快递公司们列为竞争对手,而是将自己定位为供应链基础设施服务商。

京东物流一体化供应链的战略转型,对于集团也有重要意义。2020年初,京东集团的定位就升级为“以供应链为基础的技术与服务企业”,供应链已经成为京东物流乃至京东集团下一步发展的重要基础。

禀赋优势

转型成为一体化供应链服务商,京东物流有着自然禀赋上的优势。

得益于电商背景,京东物流带有天然的商流和信息流的基因,而对“物流、商流、信息流、资金流”的统筹正是现代供应链管理的关键所在。因而,转型成为一体化供应链服务商,京东物流有着自然禀赋上的优势。

这一点也与亚马逊物流颇为相似,后者的一体化供应链能力也是在服务电商的过程中锻炼而成。这也验证了“超级电商成就超级供应链”的道理。

具体来说,传统物流服务商的局限在于只负责单一物流环节,很难从供应链全局角度统筹考虑。例如快递公司普遍的操作模式是被动接受客户下达的指令,追求点到点的高周转率。

而京东物流是服务集团电商业务起家,可以利用算法预判消费者需求,根据需求优化仓库布局,更高效地进行仓储和配送。其服务全程涉及到对需求预测、干线运输、仓储优化、终端配送等等多个供应链环节的主动管理,拥有更加全局性的视角和经验。

过去多年的实践中,京东物流已经打造了一套成熟的供应链服务流程,这些经验为其日后转型一体化供应链服务商奠定了基础。数据显示,2020年京东平台整体存货周转天数约33.3天,大幅低于国内商业零售平均库存周转天数63天。

京东物流一体化供应链的能力最终要输出给各行各业的合作伙伴,为其提供“数智化”、可按需定制的供应链及物流解决方案:

为快消品牌“安利”提供一体化供应链物流服务过程中,京东物流帮助其降低了10%的物流成本,计划工作人力成本与周转天数以及存货分别减少50%、40%和65%,库存成本降低20%,现货率达到99.8%;

京东物流还帮助运动鞋品牌“斯凯奇”加权平均履约成本节省11%,境内加权平均交付时间节省约5小时。

可以看到,京东物流为合作伙伴提供的并不是简单的“仓储+配送”的打包服务,其可以用供应链的视角对各个环节进行审视,帮助客户实现改善效率和减少成本。

在斯凯奇的方案中,京东物流优化了斯凯奇电商业务仓储网络的规划,还根据存货预测工具帮助其优化各仓库间的商品配置。这与大部分传统合同物流企业提供的一揽子仓配服务有着明显的不同。

像安利、斯凯奇这样获得京东物流一体化供应链物流服务的客户,还有5万多家,而一体化供应链服务为京东物流创造的收入也占到了2020年整体营收的75.8%。

京东物流的底气

能像京东物流一样从供应链全局的角度按需定制解决方案的服务商少之又少。

当前的物流服务市场上,尽管大部分合同物流企业可以提供一揽子仓配服务,但能像京东物流一样,能够从供应链全局的角度按需定制解决方案的服务商少之又少。尤其是存货预测和库存优化等智能服务,不懂商业的物流公司很难切入其中。

除了电商背景带来的禀赋优势,仓配网络体量上的领先,以及科技研发上的持续投入,都是京东物流作为一体化供应链行业领头羊的底气所在。

截至目前,京东物流在全国运营超过1400个仓库,包含云仓面积在内,京东物流运营管理的仓储总面积约2300万平方米,是顺丰控股的8倍还多。其仓储网络的面积和智能化都在业内领先,是其开展物流服务的硬件基础。

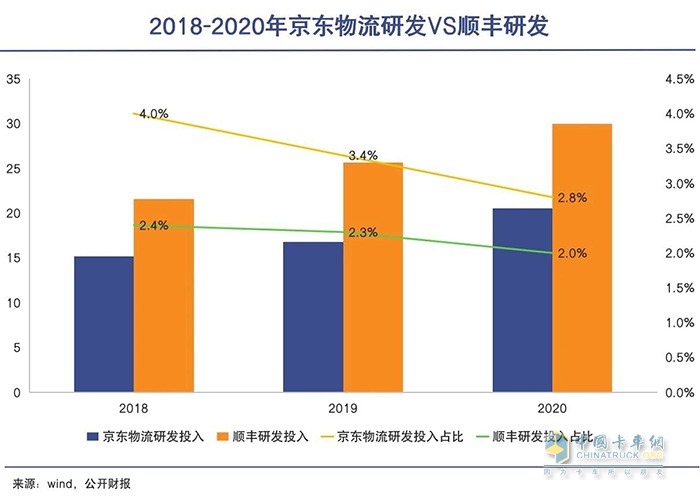

持续的科技研发投入也是京东物流效率提升的关键所在。自成立以来,京东物流持续通过运用5G、人工智能、大数据、云计算及物联网等底层技术来提高自身在自动化、数智化及智能决策方面的能力。

最近3年,京东物流的研发投入保持连续上升,2020年研发费用达到20.5亿元,近3年的研发投入比均高于同业企业顺丰控股。截至2020年底,京东物流已拥有及正在申请的技术专利和计算机软件版权超过4400项,其中与自动化和无人技术相关的超过2500项。

在2021年10月18日的2021全球智能物流峰会(GSSC)上,京东物流又发布了数智中枢、智慧物联与智能设备三大领域的四大技术产品:京慧2.0、京东物控、三代天狼以及第五代智能快递车。

这其中,京东物控是行业内首个全终端接入管理平台,具备5G智能调度云边端一体化、全终端、数据融合、全链路、数字孪生、共建生态等特性;三代天狼系统是2016年首代天狼系统诞生以来的第二次版本更新,其拣货效率、准确率、单位面积存储密度都有了大幅提升;

第五代智能快递车则更快更稳更智能,实现了自动驾驶全面升级。

值得一提的是“京慧”产品,针对供应链一体化行业客户属性差异大、规模效应不明显的特征,升级的京慧2.0可以为客户提供定制化和标准化的系统加服务的商业方案,大大降低复制和递推的难度,从而加快推广速度。

目前,京东物流的大件和中小件网络已实现大陆行政区县几乎100%覆盖,88%区县可以实现24小时达,自营配送服务覆盖了全国99%的人口,超90%自营订单可以在24小时内送达。

时效性和覆盖率的背后,是京东物流密集的仓储设施,以及在智慧物流技术方面的长期布局。

对于京东物流来说,虽然仓配网络作为重资产的前期建设,耗费了不少成本,也拖累了其盈利表现。但面对一体化供应链风口涌入的新玩家,持续建设才能够保持领先优势,将雪球越滚越大,这正是京东物流的战略“远谋”。

关于供应链,著名供应链专家马丁·克里斯多弗曾表示:“真正的竞争不是企业与企业之间的竞争,而是供应链和供应链之间的竞争”。

在这个声音发出25年后的今天,越来越多的企业意识到不必要的库存、错误的商品配置和不合理的运输路径,本质上都是成本的浪费和效率的损失。一体化供应链也逐渐成为企业降本增效的必由之路。

拥有2.03万亿元的市场规模和仅31.0%的市场渗透率,一体化供应链不失为一条“长坡厚雪”的优秀赛道。

纯电工程车 一路畅赢 福田瑞沃大金刚ES3 EV

创造新价值制高点 中集·陕汽“港牵2.0一体化”新品正式上市发布

升级四大承诺 第7000辆下线北京重卡上市一周年礼遇每一位梦想家

百万公里无大修 江淮帅铃值得信赖

16升排量 600马力 一汽解放鹰途&JH6牵引6SX1-600燃气车上市

售价35.88万元起 东风天龙KL龙擎3.0燃气新品上市

动力澎湃油耗低,每公里节省3毛钱,欧康动力用实力赢得乔宁信赖

腾跃九州,财富新引擎 东风商用车龙擎3.0燃气新品即将上市发布

26国百余名合作伙伴齐聚资阳,共绘现代商用车海外蓝图!

更智能更全能更安全,赢动AMT灵动大脑2.0让“未来已来”