2015年作为第十二个五年规划的收官与第十三个五年规划的制定之年,宏观经济不景气,实体经济全面萎靡,与经济形势息息相关、有着“国民经济的晴雨表、风向标和温度计”之称的商用车尤其是

卡车市场,在国家铁碗治理黄标车,实施柴油车

国四排放标准的背景之下,总体较同期出现13.32%的降幅。尽管电商物流、

冷链运输等行业的兴起保持着对轻卡的刚性需求,仍难以支撑占据着卡车市场半壁江山的轻卡市场,2015年1~9月份,国内

轻卡市场遭遇到了同比8%以上的降幅。

一、总体情况分析

据中国汽车工业协会(下简称“中汽协”)统计,2015年1~9月份,国内汽车完成产销17091606辆和17056520辆,同比分别增长-0.82 %和0.31%。其中,商用车产销双双完成248万辆以上,同比遭遇到11%以上的下降,累计产销商用车2485313辆和2508706辆,同比分别增长-12.48%和-11.83%。卡车(含底盘、半挂牵引车)完成销售209万辆以上,同比下降13%以上。轻卡累计完成销售114.60万辆,同比增长-8.99%,市场份额实现54.81%,同比提升2.61个百分点(详见表1)。

表1 2015年1~9月份卡车细分市场销售情况表 单位:辆,%

| 类别 |

累计销量 |

同比增长 |

市场份额 |

同比增长 |

| 卡车(含底盘、半挂牵引车)总计 |

2090587 |

-13.32 |

100.00 |

0.00 |

| 其中:重卡(含底盘、半挂牵引车) |

408798 |

-29.79 |

19.55 |

-4.59 |

| 中卡(含底盘) |

135606 |

-25.02 |

6.49 |

-1.01 |

| 轻卡(含底盘) |

1145945 |

-8.99 |

54.81 |

2.61 |

| 微卡(含底盘) |

400238 |

2.74 |

19.14 |

2.99 |

二、轻卡市场运行走势分析

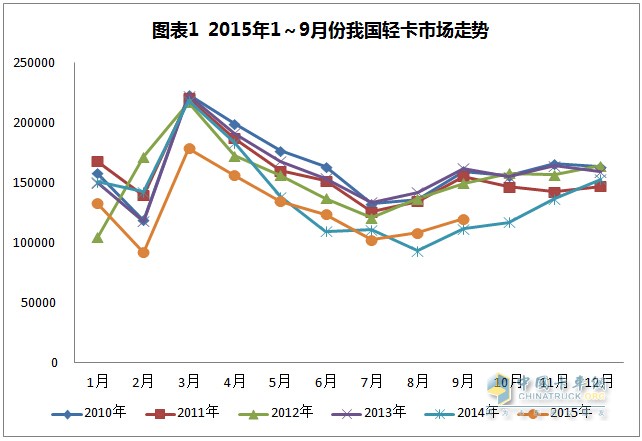

分月销售与上年同期相比,2015年前9个月中,只有6月(销量123995辆,同比增长+12.97%,下同)、8月(108585辆,+16.34%)和9月份(120115辆,+7.63 %)等3个月销量同比实现增长,其余6个月各月均未能达到上年同期水平。从近6年同期情况看,除2015年1月份比2012年1月份多销售28499辆之外,2015年2月、3月、4月和7月等4个月的销量甚至创近6年同期新低(详见图表1)。

三、轻卡市场竞争分析

1、主流企业销售情况分析

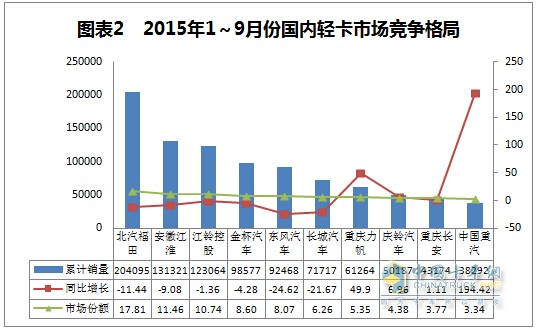

2015年1~9月份,中汽协统计到的有轻卡销量的企业有32家(比上年同期少3家)。其中,行业前10企业累计销量均在3.8万辆以上,合计销售轻卡914159辆,同比增长-4.81%,市场份额合计达到79.77%,同比提升3.50%(详见图表2)

与往年同期相比,轻卡企业前10强中的三大梯队格局更加明显。前三甲——福田、江淮、江铃3家企业的前9个月累计销量均在12万辆以上,每家均占市场份额的10%以上,福田稍高一些,接近18%;累计销量同比前三甲全部下降,幅度分别在11%、9%和1%以上,构成轻卡第一梯队;金杯、东风、长城3家累计销量则均在7万辆以上,同比也全部为负,分别增长-4%、-24%和-21%以上,该3家企业构成了轻卡第二梯队;力帆、庆铃、长安、重汽4家企业的轻卡累计销量均在3.8万辆以上,同比全部为正增长,幅度分别在49%、6%、1%和194%以上,构成了第三梯队。

与往年一致的是,轻卡行业仍呈现出高集中度。2015年前9个月,前10家轻卡企业的累计销量占比由去年同期的76.27%升至79.77%,占据了超过70%的市场。而且,前三甲轻卡企业市场份额也在提升,由去年同期的39.68%升为40.01%,占到了整体市场的40%。这也说明了,前10强轻卡企业不但早已在市场根深叶茂,且战斗力非常强,在市场行情不好的态势下仍有很强的竞争力。

行业排名方面,福田、江淮、江铃和长城等4家继续保持了各自去年同期的行业第1、第2、第3和第6位;金杯与东风互换了座次;重庆力帆与中国重汽挤进了行业前10;庆铃向后退让了1位,把位置让给了力帆;重庆长安向前进1位,中国重汽从上年的行业第18跃升至行业第10。南京依维柯和一汽解放则暂时告别了行业前10强的争夺。

2、轻卡分品牌销售情况分析

2015年1~9月份,中汽协统计到的在国内市场销售的品牌轻卡共有28种,涉及江铃、福田、江淮、金杯、跃进、解放、郑州日产和长安等8家企业。

其中,北汽福田中高端轻卡欧马可产品大涨26.99%,而中端轻卡奥铃轻卡小幅下滑0.52%,经济型时代轻卡则大跌16.87%(详见表2,下同)。

江淮系列轻卡中,除高端轻卡帅铃高速增长33.68%外,出口、康铃与江淮铃系列产品也在大跌中。由此可见,北汽福田和江淮汽车的高端轻卡都处于高速增长中,而其他经济型轻卡市场都处于下滑中。

江铃系列轻卡中,除江铃顺达大幅增长236.66%之外,江铃凯锐大幅下降58.04%,而凯威轻卡可能已经停产。

跃进系列轻卡销量与同期相比全线下降,幅度均在34%以上,底盘和出口的下降甚至高达80%以上。

长安跨越与神骐系列轻卡销量与同期相比均实现增长,其中神骐系列轻卡高速增长57.70%。

表2 2015年1~9月份国产品牌轻卡销售情况表 单位:辆,%

| 车 企 |

品牌名称 |

累计销量 |

同比增长 |

|

车企 |

品牌名称 |

累计销量 |

同比增长 |

| 江 铃 |

凯运 |

16685 |

-0.19 |

跃进 |

小虎 |

8205 |

-34.31 |

| 顺达 |

52917 |

236.66 |

帅虎 |

7526 |

-36.20 |

| 凯锐 |

6493 |

-58.04 |

钻卡 |

5902 |

-40.18 |

| 凯威 |

0 |

-100.00 |

超利卡 |

5578 |

-47.52 |

北汽

福田 |

欧马可 |

23066 |

26.99 |

底盘 |

138 |

-83.07 |

| 奥铃 |

60927 |

-0.52 |

含出口 |

386 |

-81.83 |

| 时代 |

170509 |

-16.87 |

解放 |

星骏 |

412 |

- |

| 江淮 |

康铃 |

36847 |

-6.98 |

霸铃轻卡 |

3709 |

-75.47 |

| 江淮铃 |

47932 |

-17.94 |

金铃轻卡 |

181 |

-90.75 |

| 帅铃 |

29442 |

33.68 |

速豹 |

102 |

- |

| 出口 |

11535 |

-32.42 |

公狮 |

661 |

36.57 |

| 金杯 |

专用车 |

7272 |

-44.28 |

解放自卸 |

6291 |

-5.01 |

| 领骐 |

10056 |

-40.82 |

郑州日产 |

凯普斯达 |

736 |

-67.71 |

| 领弛 |

1833 |

45.25 |

长 安 |

跨越 |

43174 |

1.11 |

| 工程车 |

576 |

-96.37 |

神骐 |

20010 |

57.70 |

| 出口 |

10248 |

-21.83 |

|

|

|

|

金杯系列轻卡销量与同期相比,只有领驰品牌增长,其他全在下滑之中。华晨商用车新工厂项目预计将于2016年末建成,新工厂达产后,其年生产能力将从目前的8万辆提升至20万辆,其产品也将在目前的经济型轻卡基础上全面换代升级。这为金杯轻卡继续向前迈进提供有力支持。

一汽解放系列轻卡销量与同期相比,除新锐公狮车型(上年基数太小)大幅增长36.57%之外,高端轻卡速豹新品上市后,销量刚过百辆,其他车型全在下跌之中,市场形势实在不容乐观。

而郑州日产高端轻卡凯普斯达自上市以来,其销售一直难尽人意。

3、主流企业竞争策略分析

盘点2015年以来轻卡企业应对低迷市场的策略堪称“八仙过海”,尤其是在第三季度,为了立于不败,国内车企通过各种办法各类手段,以求激发用户购车欲望及其付之行动。活动手段与方式之多、规模之大、范围之广,堪称超越历史,其中表现最为突出的有以下几种:

一是通过举办各种赛事,激发用户。

2015年前三季度,国内轻卡市场最大的亮点就是赛事不断,不完全统计到的六大赛事中的三场比赛都以节油为主。轻卡行业的前3家企业和东风,先后都开展了用户参与的轻卡赛事。比如,江铃的“轻卡低碳中国行”、福田奥铃中国勒芒轻卡耐力赛、江淮轻卡全国节油挑战赛、“东风汽车·中国卡友节油挑战赛”。此外,南京依维柯不仅参加了被称为“最高”的第十届428青藏高原拉力赛,一举夺得T4.1组、T2组、汽车厂商等三项桂冠,还再一次挑战了于8月30日正式开赛的堪称世界上难度最高、国内赛程最长赛事——2015“丝绸之路中国越野拉力赛”。

“2015江铃轻卡低碳中国行”历时2个多月(5月9日~7月12日),途经上海、广州、合肥、石家庄、深圳、南昌、杭州、山东潍坊、湖南、西安、武汉、北京、重庆、郑州等15个分站赛区;首届东风汽车•中国卡友节油挑战赛8月18日开赛,此后在全国50个城市举办了150场比赛,斩获的订单合计在130台以上;江淮轻卡全国节油挑战赛5月7日合肥开赛之后,又先后在广州、郑州、武汉等地展开了角逐。

二是通过对现有产品升级,在各地举办产品推介会的方式进行。如搭载康明斯ISF2.8L的气刹版福田欧马可自5月22日在长三角上市以来,新品推介会在多个中心城市举办。奥铃CTX康明斯2.8L气刹车型上市活动7月3日在云南上市之日获得订单34台,7月13日在南宁之日获订单22台等。7月16日,采用100P货车底盘的庆铃五十铃新型都市物流车登录苏州,并批量交付经销商及改装厂。7月28日,南京依维柯全新动力链产品——Power Daily尊享版A32(F1A)全国首站﹒湖北新车品鉴会在“华中屋脊”神龙架圆满落幕。8月16日~9月12日,江铃2800中轴低货台轻卡陆续在广东、浙江、江苏等13个城市上市。一汽解放在7月份连续推出两款轻卡新品,一款是7月28日,一汽青岛在长春推介会上呈现的粮食运输专用的陆V 4X2载货车,另一款是7月31日在深圳推介会上推出的(宽体)高端轻卡J6F 130P。此外,7月底依维柯(中国)还向中国市场引入了全新的、在欧洲同步上市的、总重覆盖4吨至7吨的厢式货车、轻型卡车以及专用车底盘的Daily 4x4轻型商用车,等。

三是通过开展用户体验、乘驾以及品质万里行等方式。如4月6日在呼和浩特开启的福田奥铃&图雅诺2015品质体验万里行巡展活动,将完成20站行程2.5万公里。福田7月20日在长沙启动的城市用车体验营(斩获订单超过40台)。继珠三角、长三角、中原地区后,8月23日,欧马可城市物流体验之旅走进石家庄,正式挺进京津冀地区。以及自7月15日起开启的时骏(铂骏)轻卡试乘体验活动等。

四是通过线上“秒杀”、“抢购”等现代流行的方式。如江淮康铃限时欢乐购活动7月28日在成都推出凡参与活动者可获赠1000元购车优惠券,除此之外,凡客户直系亲属考上大学,凭高校录取通知书,购买康铃指定车型,最高优惠可达7000元。据了解,当日下午短短的几小时内,现场订车近40台。

五是通过除上所述的其它方式,如举办摄影展、走访用户等。如中国重汽轻卡上半年开展的各项营销推广活动就有2700场,走访终端客户4万余人。再如江淮与安徽省摄影家协会共同发起的“走遍中国最美江淮——中国最美轻卡摄影大赛”截止日期为10月31日。

此外,2015年轻卡促销优惠幅度之大也甚为亮眼。如解放霸铃贵州7月1日至9月30日期间“交1000元定金抵5000元购车款”活动。再如“东风汽车 惠耀百城” 8月18日成都大型团购活动,最高优惠9000元,等。

四、轻卡产品结构分析

1、2015年1~8月轻卡分车型市场份额

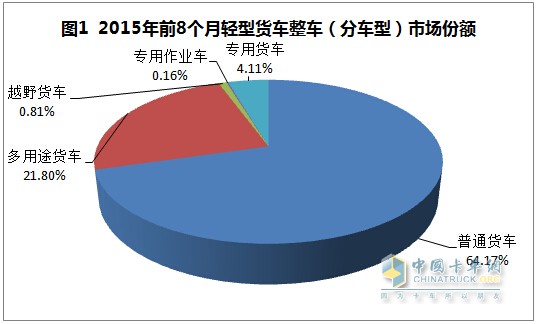

2015年前8个月,轻型卡车分用途所有细分市场均下滑,普通货车和专用货车下滑最为严重,普通货车与多用途货车依然占据最大比例(详见图1),分别占到轻卡整车市场的64%和21%以上。预期随着中国经济的快速发展,未来轻卡改装车和专用车市场将会有一个潜在的大市场。

2、2015年1~8月轻卡分吨位份额

2015年前8个月,轻卡整车分吨位销量同比全部下降,其中4.5t~6t吨位段的轻卡为下降的重灾区,幅度在-21.25%,3.5吨及以下车型排名第二,幅度在-11.29%,3.5t~4.5t幅度最小,也有6%以上。轻卡按吨位分市场占比方面,3.5吨及以下车型仍然是轻卡市场主流产品,市场份额在54%以上,同比有0.65%的下降;3.5t~4.5t轻卡市场份额在38%以上,同比有1.66 %的提升。

五、未来三个月轻型卡车市场预判

在以下因素的影响之下,预计年内后三个月国内轻卡市场将呈现逐月上升的发展势头,其中12月销量将达到后3个月高峰,后3个月总销量有望达到43.36万辆,同比增长6.6%;全年轻卡总销量预计实现157.95万辆,同比下降约在5%以上。车型方面,中高端轻卡将继续领涨轻卡市场,纯电动轻型专用车将成为亮点。其中,VAN系列轻卡、公路物流专用车和城市专用车等轻卡产品的需求会进一步增加。

首先,经济下行的状况不会有明显改观,国内中小及以下企业的经营状况还将进一步恶化,公务员之外的普通城乡居民收入的下降势头短期内改变的可能性较小。加上,夏季以来发生在全国29个省市的洪涝灾害,使上述情况雪上加霜,消费需求与出口形势也将更加严峻。

其次,环保升级加速将拉动市场。如黄标车限行范围的进一步扩大,2015年底淘汰京津冀、长三角、珠三角等重点区域内的500万辆黄标车,2017年底淘汰全国范围的黄标车。北京市8月1日起执行京V标准,天津市9月1日起执行国V;广东省的珠三角地区国V排放标准的执行时间推迟至2015年12月31日,广东省的其他各市推迟至2016年6月30日,上海黄标车全市限行,等。

第三,轻卡生产企业大幅度促销、大范围巡展、车辆体验、不断推出个性化产品等将继续拉动年内市场。

第四,2016年起低速货车开始执行国Ⅳ排放标准,该类企业将在这有限的时间内加大产品的促销。

第五,物流经济仍将继续保持平稳增长态势。在市场总体下滑的背景下,物流业似乎已经成为卡车行业甚至是国民经济的一颗救命稻草,各方都在大力关注物流业。中国物流与采购联合会10月8日发布数据显示,9月份中国物流业景气指数为52.2%,比上月升0.2个百分点。显示出进入“金九银十”的传统生产建设旺季,物流活动季节性转旺。