前言:2015年面对复杂的国内外经济环境和不断加大的下行压力,党中央、国务院坚持稳中求进的工作总基调,科学精准实施宏观调控,坚定不移推进体制改革与制度创新,国民经济运行处在合理区间,主要指标逐步回暖,呈现缓中趋稳、稳中有好的发展态势。但是,受今年投资增速大幅下滑等因素影响,商用车卡车需求萎靡影响,2015年商用车卡车整体市场下滑及其显现。根据中国汽车工业协会数据,2015年1-6月份,中国汽车企业总计(70家)累计生产12095000辆,同比(11783723辆)增长2.64%,相比2014年同期的市场增速9.6%,有着较大幅度的下滑;截止上半年结束中国汽车工业71家企业累计销售11850327辆,同比(11683603辆)增长1.43%,相比较2014年同期增速的8.36%,同样有着较大幅度的下滑。从中国汽车工业月度走势来看,整体走势相对稳健,二季度稍微有所下滑。

图表1:2015年1-6月份商用车月度走势表格

| 中国汽车工业总计 |

1月 |

2月 |

3月 |

4月 |

5月 |

6月 |

累计销售总量 |

| 2015年月度销量 |

2319611 |

1593301 |

406415 |

1994507 |

1903774 |

1803090 |

11850327 |

| 同比增长率 |

7.56% |

-0.22% |

3.29% |

-0.49% |

-0.4% |

-2.31% |

1.43% |

第一部分:2015年上半年影响重型汽车市场需求宏观经济因素:

我们一如既往重点关注重点宏观经济因素,2015年上半年影响各类商用卡车总体市场的主要宏观因素如下四个方面:主要包括影响自卸车和专用车市场因素,影响公路物流车市场因素,影响用户购买力因素,影响用户运营因素等:

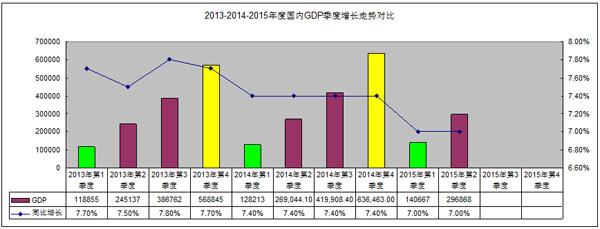

1、GDP增长速度趋缓,根据国家统计局公布的数据初步核算,上半年国内生产总值296868亿元,按可比价格计算,同比增长7.0%。分季度看,一季度同比增长7.0%,二季度增长7.0%。分产业看,第一产业增加值20255亿元,同比增长3.5%;第二产业增加值129648亿元,增长6.1%;第三产业增加值146965亿元,增长8.4%。从环比看,二季度国内生产总值增长1.7%。

图表2:我国连续季度GDP总量及增速

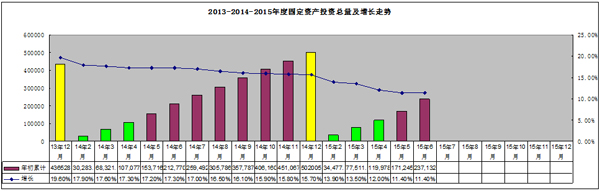

2、固定资产投资:上半年,固定资产投资(不含农户)237132亿元,同比名义增长11.4%(扣除价格因素实际增长12.5%),增速比一季度回落2.1个百分点。其中,国有控股投资73745亿元,增长12.3%;民间投资154438亿元,增长11.4%,占全部投资的比重为65.1%。分产业看,第一产业投资6159亿元,同比增长27.8%;第二产业投资97446亿元,增长9.3%;第三产业投资133527亿元,增长12.4%。从到位资金情况看,上半年到位资金261507亿元,同比增长6.3%。其中,国家预算资金增长18.6%,国内贷款下降4.8%,自筹资金增长8.6%,利用外资下降30.9%。上半年新开工项目计划总投资191936亿元,同比增长1.6%。从环比看,6月份固定资产投资(不含农户)增长0.88%。

图表3:固定资产投资月度对比情况:

3、房地产投资:2015年上半年全国房地产开发投资43955亿元,同比名义增长4.6%(扣除价格因素实际增长5.7%),增速比一季度回落3.9个百分点,其中住宅投资增长2.8%。房屋新开工面积67479万平方米,同比下降15.8%,其中住宅新开工面积下降17.3%。

图表4:房地产开发实际完成开发总额:

4、2015年上半年公路货运量指标和货运周转量指标:

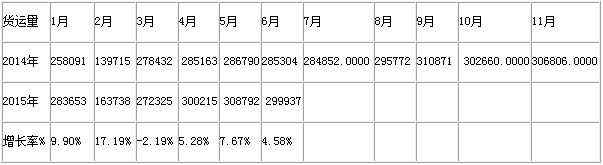

4.1、公路货运总量指标

2015年1-6月份,公路货运总量1628599吨,同比增长6.2%;相比2014年货运总量平均增速8.8%,今年的公路运量平均增长率依然出现较大幅度下滑。但从6月份单月增速而看,货运市场稍有回落。

图表5:公路货运总量指标

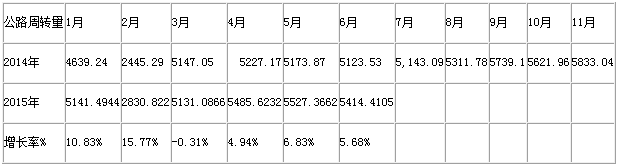

4.2、公路货运周转指标:2016年1-6月份,公路货运周转总量295308170万吨公里,同比增长6.4%;相比2014年货运周转总量平均增速12.6%,出现了较大幅度下滑。从6月份单月增长14.5%速度而言,货运周转总量也是回升机会不大。

图表6:公路货运周转总量指标

5、2015年1-6月份央行的货币供应量指标:6月末,广义货币(M2)余额133.34万亿元,同比增长11.8%,狭义货币(M1)余额35.61万亿元,增长4.3%,流通中货币(M0)余额5.86万亿元,增长2.9%。6月末,人民币贷款余额88.79万亿元,人民币存款余额131.83万亿元。上半年,新增人民币贷款6.56万亿元,同比多增5371亿元,新增人民币存款11.09万亿元,同比少增3756亿元。上半年,社会融资规模增量为8.81万亿元。

第二部分:重型卡车市场分析:

一、中国商用车卡车2015年上半年市场分析:上半年累计下滑16.8%,下半年有望起底回升

2015年上半年,中国商用车卡车(重卡、轻卡、中卡、微卡),累计生产1482341辆,同比(1801274辆)增减-17.71%,相比较2014年的增速-1.04%,可谓是大幅度下滑;累计销售1472730辆,同比(1770767辆)增减-16.83%,较2014年同期增速-4.25%,出现了大幅度下滑。商用车卡车的销售贡献及增长相比客车、乘用车而言,相对悲观(2015年1-6月份客车累计销售281955辆,同比增长0.91%;2015年1-6月份乘用车累计销售10095642辆,同比增长4.8%)。

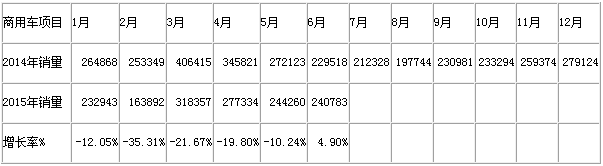

再看另外商用卡车关键指标(产销比率),2015年1-6月份100.7%,相反2014年1-6月份产销比率101.7%,由此可见,企业对市场前景在上半年不是很乐观,库存量压缩。各类商用车卡车类细分车型销售我们在大体一览:其中,重卡累计销售295489辆,同比增减-31.13%,相比较2014年同期增速6.53%,可谓大幅度的下滑;中卡累计销售93103辆,同比增减-28.27%,较2014年同期的增速-18.55%,也是出现了较大幅度的下滑;轻卡累计销售814548辆,同比增减—13.63%,较2014年同期增速的-6.06%,同样也是出现大幅度下滑;微卡累计销售269590辆,同比增减0.28%,较2014年同期的增速-5.23%,则出现一定程度的上涨,微卡成为“唯一”累计增长的商用卡车车型。

图表7:2015年1-6月份商用车月度走势表格

表格数据简析:2015年1-6月份商用卡车基本上处于低迷中发展,旺季不旺,淡季如往期的销售惨景,从月度数据显示来看,6月份月度出现增长趋势,由此可见到,下半年市场有望起底回升,希望我们看到市场启动迹象。尤其是重型卡车市场,更是2015年的“10年来的低迷”。

二、重型卡车2015年上半年市场:重卡处于“周期性的严冬期”,上半年“暴跌”属于周期性

重型卡车市场商用车卡车市场的“晴雨表”,2015年重型卡车市场上半年经历了“周期性的严冬期”,自2005年以来又一次“暴跌”。根据中汽协数据来看,2015年重卡市场1~6月份,生产量累计297483辆,同比(2014年1-6月份生产总量443543辆)增长-32.93%;累计销售量295489 辆,较去年同期(2014年1-6月份销售总量429072辆)绝对减量为133583辆,同比增长-31.13%。

1、重卡市场销售总量暴跌,“属于周期性”:

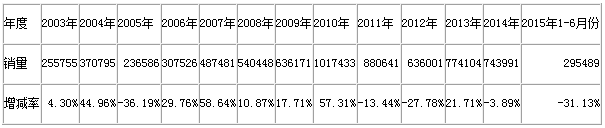

根据我们对2003-2015年重卡市场的数据对比分析,2015年为重卡市场周期市场的严冬期,今年上半年市场销售大幅度下滑,是各类因素综合结果,市场下滑属于“周期性”下滑,应该在市场预料之中。

表格分析:根据我们对重型卡车终端用户车辆使用的生命周期调查得知,车辆生产周期一般在8-10年,虽然国家规定15年或者60万公里报废,但是现在报废标准相对滞后,因此现实中,我们研究使用数据多为8-10年周期较多。根据上表我们分析得知2005年是重卡的“暴跌年度”,2013年为重卡生命周期的第8年,2015年是重卡生命周期的第10年。由此,我们队2015年重卡市场下跌30%以上,觉得是“周期性暴跌”,应可以理解了。

这里,我们仅仅是分析一个市场中的更新需求而已,整体市场需求还包括新增需求部分,在此对于新增需求我们本文不再详细研究分析。

2、上半年重卡之牵引车市场走势:销售总量贡献率已经超过43%,已暂成为重型卡车的中流柱

在2013年之前,重型卡车三类车型中,二类底盘(自卸车和改装类专用车)销售总量贡献率最大,2014年后,牵引车销售总量贡献率首次超过了二类底盘的销售贡献。在今年一季度更趋明显,截止上半年销售统计分析,牵引车市场贡献已经到达了43%,创历史新高。自2013年以来,二类底盘市场(自卸车和专用车)销售贡献率连连下滑,牵引车市场销售贡献率连连攀升,载货车销售贡献率基本处于相对的稳健态势。

但是,根据6月份销售总量贡献率判断,牵引车有所下滑,其他类底盘和重型载货车销售贡献开始回升,这就意味着重卡市场下半年市场恢复性增长信号已经出现。从现在销售车型来看,公路物流市场的牵引车市场已经达到了43%的市场份额,成为重卡销售车型的核心支撑,也是重卡市场竞争格局的成就者,重卡企业前10家中,牵引车销售的贡献率将成为竞争排名的资本。

3、重型卡车之重型载货车下滑44%,二类底盘下滑40%,均超过重卡平均跌值31%

3.1、重型载货车,2015年1-6月份货车包括4类车型(微卡、轻卡、中卡、重卡)总计销售1156876辆,较去年同期(1366312辆)增长-15.33%,相比较2014年同期增速-6.99%依然是出现了较大幅度下滑。其中重型货车累计销售量77448辆,较去年同期(137438辆)增长-43.65%,较2014年同期增速1.47%,属于大幅度下滑。

3.2、2015年1-6月份二类底盘车包括4类车型(微卡、轻卡、中卡、重卡)总计销售188877辆,较去年同期(264026辆)增长-28.46%,较2014年同期增速的1.87%,出现明显下滑。其中重型二类底盘累计销售量91064辆,较去年同期(151205辆)增长-39.77%,但较2014年同期增速3.83%而言,增速同样明显下滑。

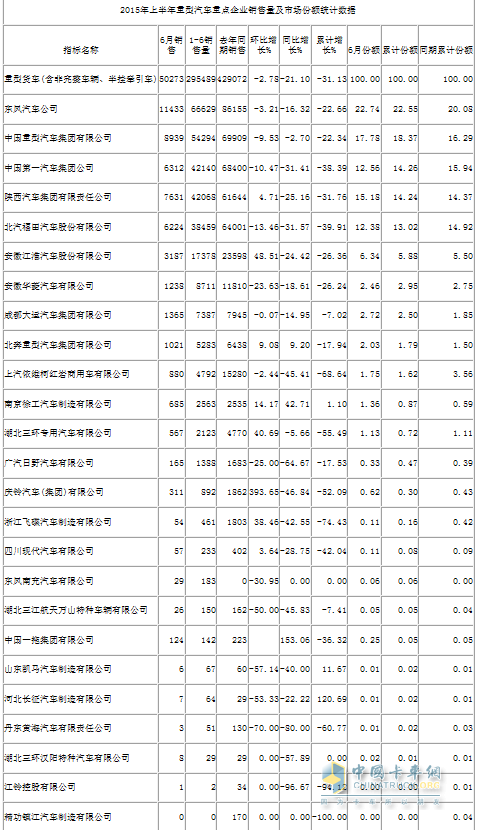

三、2015年上半年重卡市场主要企业市场份额:

1、2015年1-6月份前五家市场排名情况:

2015年1-6月份重卡市场销售前5家企业集团,市场竞争格局排名特征:首先,前三甲排名同2014年一样,东风汽车公司、中国重型汽车集团公司、中国第一汽车集团公司,但是陕汽集团几乎逼近一汽集团;其次,陕西汽车集团有限责任公司排名第四,将2014年排名第四的北汽福田汽车股份有限公司甩开距离,使其排名第五等等。

2、前五家市场份额变化情况:2015年1-6月份,国内重卡市场格局前五家市场份额同期变化:东风公司,中国重汽份额大幅度上升;解放卡车、北汽福田汽车股份有限公司份额大幅度下降;陕汽集团份额稍有下滑,如图所示。

3、2015年份额增长较快的或下滑较大的几个卡车企业:重卡企业排名在6-10的几个企业中,江淮汽车、华菱汽车、成都大运、北奔汽车市场份额相比2014年同期有所提升;而上汽依维柯红岩公司市场份额下滑相对十分明显。

图表8: 2015年6月份重卡市场格局及增长态势

四、2015年下半年:重卡市场整体需求约31.8万辆:

下半年利好因素及利空因素:

1、国家官方认为下半年中国经济仍将延续上半年国民经济运行总体情况的“稳中有进”的态势,实现全年预期发展的目标。从7月份经济指数看,国民经济运行有积极变化;

2、我国下半年将继续以“中国制造2025”、“互联网+”等大战略为依托,全力培育新产品、新技术、新业态和新模式。

3、今年以来,截至目前,国家发改委批复的铁路、城市轨道交通、机场建设等大型基建项目预计投资规模已超8000亿元。仅自今年3月份以来,国家发改委所批复基建项目投资规模达到7261.66亿元。同时还批复了来自29个省市的1043个政府和社会资本合作(PPP)项目,总投资规模达1.97万亿元。

根据大环境因素,因此对于三季度重卡市场我们相对看好。虽然自卸车市场有所启动,但是三季度中7-8月是市场“谷底”。因此,三季度较二季度明显将出现大幅度下滑趋势,但是较去年三季度稍有增长。根据上述因素分析,2015年三季度季度,重卡市场国内需求“基本持平或稍有增长,尤其是牵引车及载货车物流车市场稍有增长,但仍然不排斥市场下滑大幅度可能性。

据此判断,第下半年重卡市场总需求预测约31.8277万辆,全年需求预计61.3095万辆,较2014年重卡销售总量(743991)将预估下滑17.59%。

| 项目 |

一季度 |

二季度 |

三季度 |

四季度 |

| 2014年季度销量 |

203027 |

225673 |

153181 |

161817 |

| 2015年季度销量 |

134625 |

160193 |

147262 |

171015 |

| 增长率 |

-36.69% |

-23.81% |

-3.86% |

5.68% |