| 类别 | 2014年销量 | 同比增长 | 市场份额 | 份额同比增长 | 其中第四季度销量 | 同比增长 | 第四季度对全年总销量贡献度 |

| 卡车(含底盘、牵引车) | 3184406 | -8.92 | 100 | 0 | 772569 | -10.5 | 24.26 |

| 其中:重卡(含底盘、牵引车) | 743991 | -3.89 | 23.36 | 1.22 | 161724 | -21.83 | 21.74 |

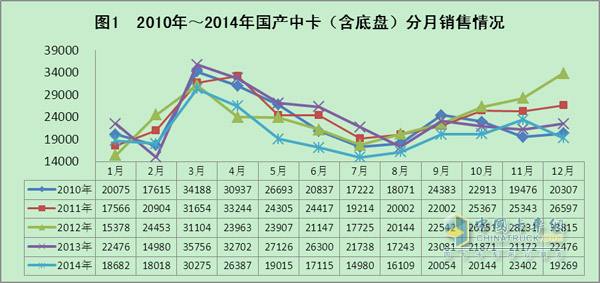

| 中卡(含底盘) | 247839 | -13.6 | 7.78 | -0.42 | 66981 | 2.99 | 27.03 |

| 轻卡(含底盘) | 1662634 | -12.87 | 52.21 | -2.37 | 403489 | -13.52 | 24.27 |

| 微卡(含底盘) | 529942 | 0.55 | 16.64 | 1.57 | 140375 | 12.57 | 26.49 |

|

排序 |

企业名称 |

全年累计销量 |

累计同比增长 |

累计市场占有率 |

占有率增长 |

第四季度总销量 |

第四季度同比增长 |

第四季度总销量对其全年贡献率 |

贡献率 |

|

中卡(含底盘)合计 |

247839 |

-13.60 |

100.00 |

0.00 |

66981 |

2.99 |

27.03 |

4.35 |

|

|

1 |

东风汽车公司 |

63661 |

-21.28 |

25.69 |

-2.51 |

13786 |

-29.23 |

21.66 |

-2.43 |

|

2 |

一汽集团公司 |

49718 |

-1.73 |

20.06 |

2.42 |

11059 |

-20.55 |

22.24 |

-5.27 |

|

3 |

中国重汽集团 |

32651 |

5.07 |

13.17 |

2.34 |

7643 |

21.65 |

23.41 |

3.19 |

|

4 |

重庆力帆汽车 |

26529 |

15.02 |

10.70 |

2.66 |

13208 |

214.93 |

49.79 |

31.60 |

|

5 |

庆铃汽车(集团) |

18597 |

2.79 |

7.50 |

1.20 |

4558 |

-7.53 |

24.51 |

-2.73 |

|

6 |

安徽江淮汽车 |

11261 |

-26.15 |

4.54 |

-0.77 |

1977 |

-32.50 |

17.56 |

-1.65 |

|

7 |

四川现代汽车 |

10822 |

-20.18 |

4.37 |

-0.36 |

2149 |

-20.91 |

19.86 |

-0.18 |

|

8 |

北汽福田汽车 |

10753 |

-9.51 |

4.34 |

0.20 |

1981 |

-24.91 |

18.42 |

-3.78 |

|

9 |

成都大运汽车 |

6662 |

415.63 |

2.69 |

2.24 |

5718 |

3542.04 |

85.83 |

73.68 |

|

10 |

金杯汽车股份 |

4722 |

-67.35 |

1.91 |

-3.14 |

3297 |

102.15 |

69.82 |

58.54 |

|

11 |

山东唐骏欧铃 |

3573 |

-65.69 |

1.44 |

-2.19 |

285 |

-88.69 |

7.98 |

-16.21 |

|

12 |

浙江飞碟汽车 |

3549 |

-43.72 |

1.43 |

-0.77 |

73 |

-95.09 |

2.06 |

-21.52 |

|

13 |

湖北三环专汽 |

1937 |

-53.59 |

0.78 |

-0.67 |

292 |

-66.36 |

15.07 |

-5.72 |

|

14 |

山东凯马汽车 |

1860 |

-25.39 |

0.75 |

-0.12 |

398 |

-35.60 |

21.40 |

-3.39 |

|

15 |

陕汽集团公司 |

715 |

88.16 |

0.29 |

0.16 |

165 |

66.67 |

23.08 |

-2.98 |

|

16 |

中国一拖集团 |

398 |

-82.37 |

0.16 |

-0.63 |

63 |

-86.45 |

15.83 |

-4.77 |

|

排序 |

企业名称 |

全年累计销量 |

累计增长 |

占有率2014 |

占有率增长 |

第四季度总销量 |

第四季度同比增长 |

第四季度总销量对其全年总销量贡献率 |

第四季度贡献率增长 |

|

中卡底盘总计 |

97561 |

-12.06 |

100.00 |

0.00 |

23507 |

-5.07 |

24.09 |

1.77 |

|

|

1 |

东风汽车公司 |

44369 |

-3.21 |

45.48 |

4.16 |

10472 |

-1.12 |

23.60 |

0.50 |

|

2 |

一汽集团公司 |

38833 |

-22.68 |

39.80 |

-5.46 |

9245 |

-9.20 |

23.81 |

3.53 |

|

3 |

庆铃汽车(集团) |

13988 |

-1.20 |

14.34 |

1.58 |

3774 |

-4.60 |

26.98 |

-0.96 |

|

4 |

北汽福田汽车 |

370 |

-46.99 |

0.38 |

-0.25 |

16 |

-48.39 |

4.32 |

-0.12 |

| 排序 | 新品名称 | 类别 | 生产企业 | 新品详情 |

| 1 | H5 6x4 新型城市渣土车 | 渣土车 | 重汽海西公司 | 10月份下线。该车配置H5G新款驾驶室,搭配中国重汽MC07.31-40发动机,HW15710变速箱,带有行驶记录仪、多功能导航仪、车速限定、载荷限定、车队管理等功能。 |

| 2 | 帅铃威司达中卡 | 物流车 | 江淮 | 11月20日,江淮高端中卡帅铃威司达广州车展上市。该系列车搭载迈斯福4.8L发动机,最大功率140kW/2200rpm,最大扭矩720N.m/1200-1600rpm。该系列车还可搭载东风康明斯3.8L、4.5L和迈斯福3.2L发动机,涵盖厢式、仓栅、栏板等多种车型,实现对中卡市场的全面覆盖。未来,帅铃威司达中卡还将推出更多不同轴距、不同动力的车型,全面满足用户的不同需求。 |

| 3 | New Daily中卡 | 商用车 | 依维柯 | 11月20日,依维柯New Daily中卡广州车展上市。该车为一款4×2驱动7吨级厢式货车,最大功率146马力,是一款多功能的轻型商用车,可满足商务、运输需求的每一环节。 |

| 4 | 申毅厢式货车 | 厢式货车 | 常熟申毅卡车 | 11月20日,由常熟申毅卡车厢体制造有限公司设计的厢式货车在广州车展上展出。该车车厢侧板采用新型复合板材,货箱内部高度2.7m,货箱容积67 m3,满足物流快运和城市配送市场。 |

| 5 | 金威封闭厢式货车 | 厢式货车 | 厦门金龙联合 | 厦门金龙联合汽车工业有限公司生产的金威封闭厢式货车亮相于11月21日~23日在厦门举行的海峡物流节。该系列拥有2.0L、2.2L、2.5L汽、柴油发动机以及CNG2.2L双燃料发动机,7.5m3超大运输空间,特设五面盲窗货厢设计,强钣金,搭配尾门内开启和带踏步后保险杠,使得货物装卸方便快捷。 |

| 6 | 7系列中卡 | 载货、自卸 | 重汽王牌 | 该系列为6.8米高顶与半高顶中卡,采用宽体轻卡驾驶室、中卡底盘,配装曼技术发动机,功率有130马力、140马力和180马力,DC7J100变速器,后桥为10吨级,驱动为4×2自卸车、载货车,该系车型适合于目前各地越来越严格的治超需求。 |

| 7 | 东风多利卡D9 | 厢式货车 | 东风股份 | 在2015年商用车年会上,东风股份推出了东风多利卡D9,该系列采用七开门设计,液压翻驾驶室,驾驶室宽2.3m,货厢内长6.8m,配装玉柴YC4E国Ⅳ发动机(功率160马力和180马力,EGR+DOC+POC国Ⅳ技术,无需使用尿素),东风A130六挡和法士特8JS八挡变速箱,中控锁,一键控制,可调式减震座椅,等。整车具有超大驾驶室、超大货厢、超大马力与超大承载等“四个超大”。 |

纯电工程车 一路畅赢 福田瑞沃大金刚ES3 EV

创造新价值制高点 中集·陕汽“港牵2.0一体化”新品正式上市发布

升级四大承诺 第7000辆下线北京重卡上市一周年礼遇每一位梦想家

百万公里无大修 江淮帅铃值得信赖

16升排量 600马力 一汽解放鹰途&JH6牵引6SX1-600燃气车上市

售价35.88万元起 东风天龙KL龙擎3.0燃气新品上市

动力澎湃油耗低,每公里节省3毛钱,欧康动力用实力赢得乔宁信赖

腾跃九州,财富新引擎 东风商用车龙擎3.0燃气新品即将上市发布

26国百余名合作伙伴齐聚资阳,共绘现代商用车海外蓝图!

更智能更全能更安全,赢动AMT灵动大脑2.0让“未来已来”