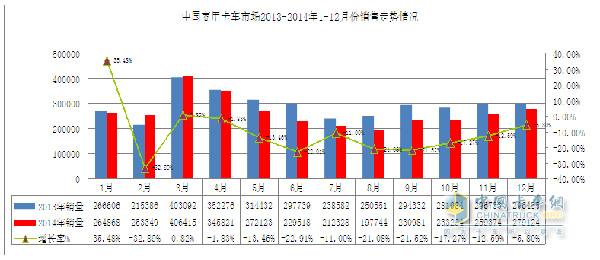

| 项目 | 1月 | 2月 | 3月 | 4月 | 5月 | 6月 | 7月 | 8月 | 9月 | 10月 | 11月 | 12月 |

| 2013年销量 | 266606 | 215386 | 403092 | 352276 | 314432 | 297739 | 238582 | 250551 | 294332 | 281984 | 296733 | 296455 |

| 2014年销量 | 264868 | 253349 | 406415 | 345821 | 272123 | 229518 | 212328 | 197744 | 230981 | 233294 | 259374 | 279124 |

| 增长率% | 35.48% | -32.89% | 0.82% | -1.83% | -13.46% | -22.91% | -11.00% | -21.08% | -21.52% | -17.27% | -12.59% | -5.80% |

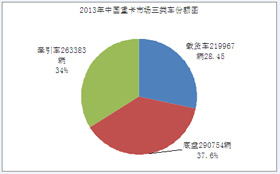

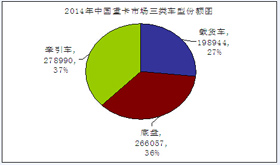

| 年度 |

2013年

|

2014年

|

||

| 项目 | 销售量 | 份额 | 销售量 | 份额 |

| 载货车 | 219967 | 0.284 | 198944 | 0.313 |

| 底盘 | 290754 | 0.376 | 266057 | 0.418 |

| 牵引车 | 263383 | 0.34 | 278990 | 0.439 |

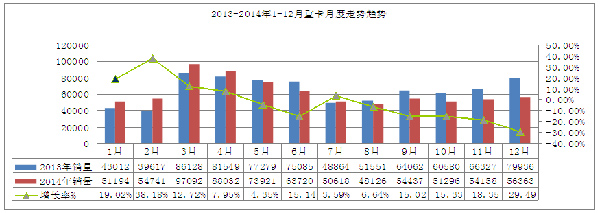

|

项目 |

1月 |

2月 |

3月 |

4月 |

5月 |

6月 |

7月 |

8月 |

9月 |

10月 |

11月 |

12月 |

|

2013年销量 |

43012 |

39617 |

86128 |

81549 |

77279 |

75085 |

48864 |

51551 |

64062 |

60580 |

66327 |

79936 |

|

2014年销量 |

51194 |

54741 |

97092 |

88032 |

73921 |

63720 |

50618 |

48126 |

54437 |

51296 |

54158 |

56363 |

|

增长率% |

19.02% |

38.18% |

12.72% |

7.95% |

-4.35% |

-15.14% |

3.59% |

-6.64% |

-15.02% |

-15.33% |

-18.35% |

-29.49% |

|

项目 |

1月 |

2月 |

3月 |

4月 |

5月 |

6月 |

7月 |

8月 |

9月 |

10月 |

11月 |

12月 |

|

2013年销量 |

15124 |

11885 |

26190 |

26223 |

25274 |

22417 |

13489 |

13114 |

15634 |

12831 |

16290 |

21334 |

|

2014年销量 |

13837 |

17110 |

29602 |

29334 |

20613 |

17790 |

13481 |

11895 |

11696 |

9543 |

9910 |

13199 |

|

增长率% |

-8.51% |

43.96% |

13.03% |

11.86% |

-18.44% |

-20.64% |

-0.06% |

-9.30% |

-25.19% |

-25.63% |

-39.17% |

-38.13% |

|

项目 |

1月 |

2月 |

3月 |

4月 |

5月 |

6月 |

7月 |

8月 |

9月 |

10月 |

11月 |

12月 |

|

2013年销量 |

15599 |

15509 |

31274 |

32151 |

30654 |

28045 |

20259 |

19480 |

21874 |

23436 |

23777 |

28723 |

|

2014年销量 |

19137 |

20259 |

35149 |

33236 |

28581 |

23130 |

17567 |

17214 |

18510 |

17659 |

18644 |

17250 |

|

增长率% |

12.42% |

30.63% |

12.39% |

3.37% |

-6.76% |

-17.53% |

-13.29% |

-11.63% |

-15.38% |

-24.65% |

-21.59% |

-39.34% |

|

2014年1-12月重型汽车重点企业销售量及市场份额统计数据

|

|||||||||

| 指标名称 | 12月销售 | 2014年销售量 | 同期累计销售 | 环比增长% | 同比增长% | 累计增长% | 12月份额 | 累计份额 | 同期累计份额 |

| 重型货车(含非完整车辆、半挂牵引车) | 56363 | 743991 | 774104 | 4.07 | -29.49 | -3.89 | 100 | 100 | 100 |

| 东风汽车公司 | 11156 | 155142 | 165760 | -21.03 | -45.27 | -6.41 | 19.79 | 20.85 | 21.41 |

| 中国重型汽车集团有限公司 | 9636 | 121306 | 120778 | 8 | -9.18 | 0.44 | 17.1 | 16.3 | 15.6 |

| 中国第一汽车集团公司 | 7450 | 116634 | 130821 | -15.38 | -35.76 | -10.84 | 13.22 | 15.68 | 16.9 |

| 北汽福田汽车股份有限公司 | 10306 | 109273 | 115397 | 44.91 | -5.56 | -5.31 | 18.29 | 14.69 | 14.91 |

| 陕西汽车集团有限责任公司 | 6632 | 104539 | 101511 | -3.65 | -48.71 | 2.98 | 11.77 | 14.05 | 13.11 |

| 安徽江淮汽车股份有限公司 | 2804 | 39833 | 32823 | 23.36 | 13.43 | 21.36 | 4.97 | 5.35 | 4.24 |

| 上汽依维柯红岩商用车有限公司 | 3082 | 25000 | 28008 | 137.08 | -29.04 | -10.74 | 5.47 | 3.36 | 3.62 |

| 安徽华菱汽车有限公司 | 1253 | 18750 | 23037 | 3.98 | -29.88 | -18.61 | 2.22 | 2.52 | 2.98 |

| 成都大运汽车集团有限公司 | 1407 | 16255 | 12952 | 0.86 | -10.67 | 25.5 | 2.5 | 2.18 | 1.67 |

| 北奔重型汽车集团有限公司 | 1214 | 11597 | 18155 | 39.38 | -5.89 | -36.12 | 2.15 | 1.56 | 2.35 |

| 湖北三环专用汽车有限公司 | 200 | 7192 | 5550 | -3.85 | -21.26 | 29.59 | 0.35 | 0.97 | 0.72 |

| 南京徐工汽车制造有限公司 | 517 | 5103 | 3509 | 11.42 | 129.78 | 45.43 | 0.92 | 0.69 | 0.45 |

| 中国一拖集团有限公司 | 3 | 3795 | 1527 | 200 | -97.9 | 148.53 | 0.01 | 0.51 | 0.2 |

| 广汽日野汽车有限公司 | 391 | 2923 | 4036 | 62.92 | -28.78 | -27.58 | 0.69 | 0.39 | 0.52 |

| 庆铃汽车(集团)有限公司 | 156 | 2744 | 2548 | -10.34 | -27.1 | 7.69 | 0.28 | 0.37 | 0.33 |

| 浙江飞碟汽车制造有限公司 | 10 | 2049 | 3448 | -61.54 | -96.54 | -40.57 | 0.02 | 0.28 | 0.45 |

| 四川现代汽车有限公司 | 32 | 752 | 859 | -46.67 | -45.76 | -12.46 | 0.06 | 0.1 | 0.11 |

| 丹东黄海汽车有限责任公司 | 33 | 273 | 24 | 13.79 | 0.06 | 0.04 | 0 | ||

| 湖北三江航天万山特种车辆有限公司 | 10 | 251 | 209 | 42.86 | 100 | 20.1 | 0.02 | 0.03 | 0.03 |

| 精功镇江汽车制造有限公司 | 0 | 170 | 1930 | 0 | -100 | -91.19 | 0 | 0.02 | 0.25 |

| 湖北三环汉阳特种汽车有限公司 | 15 | 115 | 71 | -16.67 | 114.29 | 61.97 | 0.03 | 0.02 | 0.01 |

| 东风南充汽车有限公司 | 38 | 96 | 0 | 90 | 0 | 0 | 0.07 | 0.01 | 0 |

| 山东凯马汽车制造有限公司 | 9 | 88 | 480 | -25 | -50 | -81.67 | 0.02 | 0.01 | 0.06 |

| 河北长征汽车制造有限公司 | 9 | 75 | 72 | 28.57 | 4.17 | 0.02 | 0.01 | 0.01 | |

| 江铃控股有限公司 | 0 | 36 | 392 | 0 | -100 | -90.82 | 0 | 0 | 0.05 |

| 福建新龙马汽车股份有限公司 | 0 | 0 | 207 | 0 | 0 | -100 | 0 | 0 | 0.03 |

纯电工程车 一路畅赢 福田瑞沃大金刚ES3 EV

创造新价值制高点 中集·陕汽“港牵2.0一体化”新品正式上市发布

升级四大承诺 第7000辆下线北京重卡上市一周年礼遇每一位梦想家

百万公里无大修 江淮帅铃值得信赖

16升排量 600马力 一汽解放鹰途&JH6牵引6SX1-600燃气车上市

售价35.88万元起 东风天龙KL龙擎3.0燃气新品上市

动力澎湃油耗低,每公里节省3毛钱,欧康动力用实力赢得乔宁信赖

腾跃九州,财富新引擎 东风商用车龙擎3.0燃气新品即将上市发布

26国百余名合作伙伴齐聚资阳,共绘现代商用车海外蓝图!

更智能更全能更安全,赢动AMT灵动大脑2.0让“未来已来”