通过对2014年的宏观经济形势予以简要的数据对比分析,我们就可以给出市场下滑的必然定性。在此,我们通过对一季度市场的分析,对市场可以有基本上的判定,对二季度的重卡市场指导可谓是“方向既定,策略明确”。下面为分析过程,请大家评论,以求共同探讨。

一、2014年一季度国内商用车市场整体走势:

2014年,一季度中国国民经济运行处于合理区间,结构调整、转型升级继续取得新的进展,但同时也要看到,外部环境仍然复杂多变,国内经济仍存在一定下行压力。微卡及中卡基本上处于稳定增长态势,轻卡基本上持平,重卡市场依然是重灾区。根据中汽协数据,2014年一季度,商用车卡车(重卡、轻卡、中卡、微卡)累计销售924208辆,同比增减4.42%。其中,重卡累计销售202937辆,同比增减20.24%;中卡累计销售66702辆,同比增减-8.88%;轻卡累计销售512313辆,同比增减4.41%;微卡累计销售142256辆,同比增减-6.67%.从整体上商用卡车市场而言,重卡市场相对增长明显,中卡市场明显下滑,情况市场继续稳健增长,相比微卡市场相对疲软。

图表1:一季度商用车月度走势表格

二、影响2014年一季度我国商用卡车发展的宏观经济因素:

我们继续使用我们的宏观经济指标分析,2014年一季度,各类商用卡车总体市场出现了宏观因素如下。

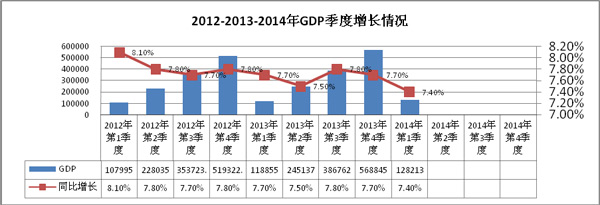

1、GDP增长速度趋缓,根据国家统计局公布的数据,初步核算,一季度国内生产总值118855亿元,按可比价格计算,同比增长7.7%。从环比看,一季度国内生产总值增长1.6%。

图表2:我国季度GDP总量及增速

2、固定资产投资:全国城镇固定资产投资68322亿元,同比名义增长17.6%(扣除价格因素实际增长16.3%),增速较上年同期回落3.3个百分点。【2013年一季度,固定资产投资(不含农户)58092亿元,同比名义增长20.9%(扣除价格因素实际增长20.7%)】当期,全国房地产开发投资15339亿元,同比名义增长16.8%(扣除价格因素实际增长15.5%),增速比上年同期回落3.4个百分点。2014年1-3月份,全国固定资产投资(不含农户)68322亿元,同比名义增长17.6%(扣除价格因素实际增长16.3%),增速比1-2月份回落0.3个百分点。从环比速度看,3月份固定资产投资(不含农户)增长1.24%。从施工和新开工项目情况看,1-3月份,施工项目计划总投资521938亿元,同比增长14.2%,增速比1-2月份回落2.6个百分点;新开工项目计划总投资55015亿元,增长12.6%,增速回落2.1个百分点。从到位资金情况看,1-3月份,固定资产投资到位资金95744亿元,同比增长12.8%,增速比1-2月份回落1.8个百分点。

3、房地产投资:2014年1-3月份,全国房地产开发投资15339亿元,同比名义增长16.8%(扣除价格因素实际增长15.5%),增速比1-2月份回落2.5个百分点。其中,住宅投资10530亿元,增长16.8%,增速回落1.6个百分点,占房地产开发投资的比重为68.7%【相比2013年一季度,全国房地产开发投资13133亿元,同比名义增长20.2%(扣除价格因素实际增长19.9%)】

4、2014年一季度央行的货币供应量指标:4月15日,中国人民银行今日发布《2014年一季度金融统计数据报告》。报告指出,3月末,广义货币(M2)余额116.07万亿元,同比增长12.1%,此外,一季度人民币(6.2376,0.0102,0.16%)贷款增加3.01万亿元。广义货币增长12.1%,狭义货币增长5.4%:3月末,广义货币(M2)余额116.07万亿元,同比增长12.1%,分别比上月末和去年末低1.2个和1.5个百分点;狭义货币(M1)余额32.77万亿元,同比增长5.4%,分别比上月末和去年末低1.5个和3.9个百分点;流通中货币(M0)余额5.83万亿元,同比增长5.2%。

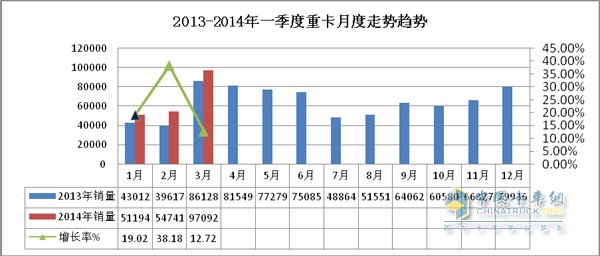

三、2014年一季度重卡市场:销售总量202937辆,同比增长20.24%

正如我们对3月份市场判断,3月份市场销售总量明显得多了提升,环比出现大涨,中汽协数据显示,3月份重卡市场销售97092辆,同比增长77.37%,环比增长12.73%;重卡市场1~3月份,生产量累计226506辆,同比增长24.84%;累计销售量202937辆,较去年同期(168771辆)绝对增量为34166辆,同比增长20.24%。根据一季度市场增长态势,我们判定二季度市场同比出现增长10%以上增长。

简析:

1、从1月份重卡市场整体销量来看,当月市场受春节因素相对明显,本月出现了较大幅度下降,明显与“2013年12月份”几乎没有惯性相连,根据春节的规律性规律2月份应基本上与1月稍有下滑,众多因素是春节前后市场因为经销商、企业、用户的的确确对2月份下旬市场有一定的看好,基本预测为2月份下旬及3月份上旬,市场火爆陆续出现。因此,我们对2月份整月市场看法:中上旬无动于衷,下旬市场有点火;《来源于:2014年1月份重卡市场分析》

2、2月份市场不但没有下滑,反而市场增长速度明显提升,环比增长了6.93%,同比出现了大幅度的增长,3月份由此可见市场将出现接近9.5万辆的销售增长;《来源于:2014年2月份重卡市场分析》

3、3月份的重卡市场基本符合我们在2月份市场的基本判断,重卡市场销售9.7092万辆.

图表3:2013-2014年一季度重卡市场销量对比情况:

四、重卡市场各车型具体销售情况:一季度载货车市场增长15.99%、二类底盘及牵引车市场销售

1、重型货车:货车同比增长未及重卡市场整体增长水平20.24%,但是相比整体货车市场同比0.76%的增长率,重型货车明显启动

2014年3月份货车包括4类车型(微卡、轻卡、中卡、重卡)总计销售311948辆,同比增长-2.60%,环比增长54.23%;累计销售量728689辆,较去年同期(723165辆)增长0.76%.

2014年3月份重型货车生产量30678辆,同比增长26.73%,环比增长75.85%;当月完成销售完成29602辆,同比增长13.03%,环比增长73.01%。2014年一季度,累计销售量61849辆,较去年同期(53324辆)增长15.99%。

图表4:重型货车月度销售对比图表

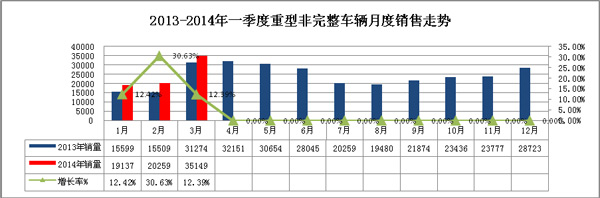

2、重型二类底盘车辆:累计增长18.09%,相比整体货车底盘市场同比17.67%,重型底盘相对稳健增长

2014年3月份货车底盘车辆包括4类车型(微卡、轻卡、中卡、重卡)总计销售62126辆,同比增长14.73%,环比增长84.28%;累计销售量128079辆,较去年同期(108842辆)增长17.67%。3月份重型二类底盘生产量35971辆,同比增长20.36%,环比增长35.85%;3月份销售完成35149辆,同比增长12.39%,环比增长73.50%。2014年一季度,累计销售量73648辆,较去年同期(62366辆)增长18.09%。

图表5:重型二类底盘车辆月度销售对比图表

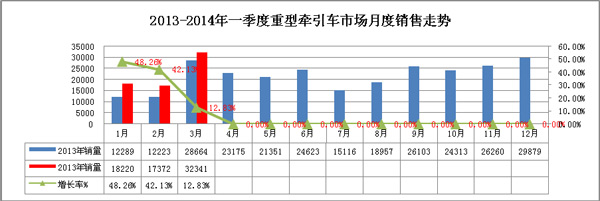

3、半挂牵引车:牵引车市场持续较高的增长态势

2014年3月份半挂车生产量32516辆,同比增长14.10%,环比增长57.73%;3月份销售完成32341辆,同比增长12.83%,环比增长86.17%。2014年一季度,累计销售量67440辆,较去年同期(53081辆)增长27.05%。

图表6:牵引车月度销售对比图表

五、重卡市场主要企业市场份额:东风公司稳居第一,中国重汽第二,解放位居前三,陕汽集团份额增长最大2.73%

1、前五家市场排名情况:

2014年一季度重卡市场销售前5家企业集团,市场竞争格局排名较2013年年底【东风公司21.41%;解放卡车16.9%;中国重汽15.6%;北汽福田14.91%;陕汽集团13.11%】.暂时出现变化:依次排名:东风汽车公司、中国重型汽车集团公司、中国第一汽车集团公司、北汽福田汽车股份有限公司、陕西汽车集团有限责任公司等等。

2、前五家市场份额变化情况:2013年一季度,国内重卡市场格局前五家市场份额变化:东风公司从2013年一季度的21.09%下降到了20.99%;中国重汽从2013年的16.96%下降到了16.56%;解放卡车从2013年的15.67%增长到了16.18%;北汽福田从2013年的14.66%下降到了14.48%;陕汽集团从2013年的11.75%增长到了14.48%.

陕汽集团份额增长十分明显,前五家重卡企业除陕汽集团外,再有解放卡车份额微增外,其它均有不同程度下滑。

3、一季度重卡其它企业销售情况的企业:前十家重卡企业纷纷增长,未有北奔重卡独秀“下降”

2013年一季度,安徽江淮增长最高超过了50%,其次陕汽集团增长率48%以上。但是北方奔驰却是下降。

图表7:2014年一季度重卡市场格局及增长态势

|

2014年一季度重型汽车重点企业销售量及市场份额统计数据

|

|||||||||

| 指标名称 | 3月销售 | 1-3销售量 | 同期累计销售 | 环比增长% | 同比增长% | 累计增长% | 3月份额 | 累计份额 | 同期累计份额 |

| 重型货车(含非完整车辆、半挂牵引车) | 97092 | 202937 | 168771 | 77.37 | 12.73 | 20.24 | 100 | 100 | 100 |

| 东风汽车公司 | 20381 | 39304 | 35590 | 108.01 | 12.5 | 10.44 | 20.99 | 19.37 | 21.09 |

| 中国重型汽车集团有限公司 | 14518 | 33604 | 28630 | 47.09 | 11.93 | 17.37 | 14.95 | 16.56 | 16.96 |

| 中国第一汽车集团公司 | 15274 | 32829 | 26442 | 80.74 | 3.08 | 24.15 | 15.73 | 16.18 | 15.67 |

| 北汽福田汽车股份有限公司 | 14442 | 29395 | 24738 | 95.37 | 4.89 | 18.83 | 14.87 | 14.48 | 14.66 |

| 陕西汽车集团有限责任公司 | 15466 | 29379 | 19829 | 81.14 | 42.95 | 48.16 | 15.93 | 14.48 | 11.75 |

| 安徽江淮汽车股份有限公司 | 4299 | 10874 | 7187 | 30 | 21.2 | 51.3 | 4.43 | 5.36 | 4.26 |

| 上汽依维柯红岩商用车有限公司 | 4013 | 7838 | 7017 | 98.96 | 11.29 | 11.7 | 4.13 | 3.86 | 4.16 |

| 安徽华菱汽车有限公司 | 2605 | 5956 | 5386 | 52.34 | 10.15 | 10.58 | 2.68 | 2.93 | 3.19 |

| 成都大运汽车集团有限公司 | 1598 | 3997 | 3470 | 59.8 | 21.24 | 15.19 | 1.65 | 1.97 | 2.06 |

| 北奔重型汽车集团有限公司 | 1387 | 3053 | 4506 | 125.9 | -30.72 | -32.25 | 1.43 | 1.5 | 2.67 |

| 湖北三环专用汽车有限公司 | 1299 | 2367 | 1578 | 153.22 | 42.75 | 50 | 1.34 | 1.17 | 0.93 |

| 南京徐工汽车制造有限公司 | 416 | 1261 | 780 | -6.09 | 28.4 | 61.67 | 0.43 | 0.62 | 0.46 |

| 浙江飞碟汽车制造有限公司 | 585 | 1102 | 1079 | 98.98 | 8.94 | 2.13 | 0.6 | 0.54 | 0.64 |

| 广汽日野汽车有限公司 | 340 | 712 | 606 | 21.86 | 24.09 | 17.49 | 0.35 | 0.35 | 0.36 |

| 庆铃汽车(集团)有限公司 | 193 | 447 | 321 | 19.14 | -18.57 | 39.25 | 0.2 | 0.22 | 0.19 |

| 丹东黄海汽车有限责任公司 | 23 | 226 | 1 | -86.78 | 0.02 | 0.11 | 0 | ||

| 四川现代汽车有限公司 | 102 | 204 | 248 | 67.21 | 251.72 | -17.74 | 0.11 | 0.1 | 0.15 |

| 精功镇江汽车制造有限公司 | 0 | 170 | 329 | -100 | -100 | -48.33 | 0 | 0.08 | 0.19 |

| 中国一拖集团有限公司 | 119 | 133 | 320 | 8.18 | -58.44 | 0.12 | 0.07 | 0.19 | |

| 山东凯马汽车制造有限公司 | 2 | 45 | 173 | -88.24 | -97.56 | -73.99 | 0 | 0.02 | 0.1 |

| 湖北三江航天万山特种车辆有限公司 | 22 | 28 | 76 | -65.08 | -63.16 | 0.02 | 0.01 | 0.05 | |

| 河北长征汽车制造有限公司 | 7 | 7 | 19 | 0 | -36.36 | -63.16 | 0.01 | 0 | 0.01 |

| 湖北三环汉阳特种汽车有限公司 | 1 | 6 | 7 | 0 | -83.33 | -14.29 | 0 | 0 | 0 |

| 福建新龙马汽车股份有限公司 | 0 | 0 | 207 | 0 | 0 | -100 | 0 | 0 | 0.12 |

| 江铃控股有限公司 | 0 | 0 | 232 | 0 | -100 | -100 | 0 | 0 | 0.14 |

六、二季度:重卡市场整体需求约18.8万辆,同比增长-20%

重要的经济预期参数:今年一季度,全国31个省份经济增速普遍回落,仅有一省比去年一季度上升,一省同比持平,其余29省增速下滑,最高回落6.1个百分点,而中西部省份普遍下滑2个百分点左右。二季度预计有所回升。

4月22日,国家信息中心经济预测部主任祝宝良预测说“二季度中国经济增速在7.4%左右。”。

4月22日,中国人民银行公布,自2014年4月25日起下调县域农村商业银行人民币(6.2376,0.0102,0.16%)存款准备金率2个百分点,下调县域农村合作银行人民币存款准备金率0.5个百分点。而此前市场多预计降准0.5到1个百分点。

中国的新开工投资项目一般在两会之后也会出现显著的上升,配合以目前较为宽松的货币政策,我们认为今年中国经济最差的时期已经基本过去。中国银行(2.63,0.03,1.15%)也预测,二季度中国GDP同比增长7.5%,比一季度略有回升。

4、二季度不考虑“国四”的影响需求,对于二季度持续判定比较乐观。

根据上述因素分析,2014年二季度,重卡市场国内需求逐步进入“稳健缓慢调整期”有所转化,牵引车市场、载货车市场继续依然上扬;尤其是物流车市场需求稍有回升。

据此判断,二季度重卡市场总需求预测约18.8万辆,环比季度增长-7.43%,较2013年二季度同比增长-19.7%。

纯电工程车 一路畅赢 福田瑞沃大金刚ES3 EV

创造新价值制高点 中集·陕汽“港牵2.0一体化”新品正式上市发布

升级四大承诺 第7000辆下线北京重卡上市一周年礼遇每一位梦想家

百万公里无大修 江淮帅铃值得信赖

16升排量 600马力 一汽解放鹰途&JH6牵引6SX1-600燃气车上市

售价35.88万元起 东风天龙KL龙擎3.0燃气新品上市

动力澎湃油耗低,每公里节省3毛钱,欧康动力用实力赢得乔宁信赖

腾跃九州,财富新引擎 东风商用车龙擎3.0燃气新品即将上市发布

26国百余名合作伙伴齐聚资阳,共绘现代商用车海外蓝图!

更智能更全能更安全,赢动AMT灵动大脑2.0让“未来已来”