此文章属卡车网内部分享内容,未经允许严禁转载。

2013年是大检查、大排查、清理整顿年。在这一年中,各类针对货车的整顿紧锣密鼓。执行部门上至国务院、工信部、交通部等国家级部委,下到各个县、市,范围囊括公告、生产、流通,甚至公路运输市场的每个环节。如因疑机动车导致空气污染的治理,仅国家层面出台的举措,召开的会议,进行的现场排查最低在6次以上;针对全国范围内公路运输环节进行的排查期限长达8个月以上,针对车辆超载超限的治理更是贯穿全年始终;针对渣土车整顿的城市数量占到全国城市总数的85%以上,对黄标车限行的城市达到60%以上;GB7258-2012新增和新修订规定更是落实到每一台新上牌的车辆上。

公告源头的清理整顿也毫不逊色。受工信部委托,中机车辆技术服务中心在公告环节执行GB7258-2012,天然气汽车执行国Ⅴ标准,汽油车执行国Ⅳ标准,部分专用车执行新的安全标准等而召开的相关会议是每月一次;对没有执行规定公告车型的集中清理与整顿在六次以上,被暂停销售和撤消的货车、客车、轿车、专用车等公告数量达到11653个。

2013年,柴油车国四排放标准影响年。执行该标准的预期拉动第二季度“虚高”直到年底都未能消化殆尽。相比之下,利好消息却少之又少,如川闽“领衔”地方版“四万亿”强势出击等。

一、产销情况分析

1、卡车产销情况分析

多重因素叠加,2013年我国卡车市场全年实现个位数增长。据中国汽车工业协会(下简称“中汽协”)统计,2013年1~12月份,卡车(含底盘、半挂牵引车)产销完成3468501辆和3496290辆,同比分别增长7.00%和5.83%。

细分全年卡车市场,呈现两增两降。重卡(含底盘、半挂牵引车)和轻卡同比实现增长,销量分别实现774104辆和1908328辆,同比分别增长21.71%和3.56%,市场份额分别达到22.14%和54.58%。中卡和微卡同比出现下降,销量分别达到286839辆和527019辆,同比分别增长-1.18%和-1.46%,市场份额分别为8.20%和15.07%(详见表1)。

表1 2013年1~12月份国产卡车销售情况表 单位:辆,%

|

类别 |

1~12月销量 |

同比增长 |

市场 份额 |

第四季度总销量 |

同比增长 |

第四季度占有率 |

第四季度占有率增长 |

第四季度总销量对全年细分总销量贡献率 |

贡献率增长 |

|

卡车(含底盘、半挂牵引车) |

3496290 |

5.83 |

100.00 |

863221 |

1.48 |

100.00 |

0.00 |

24.89 |

-1.35 |

|

重卡(含底盘、半挂牵引车) |

774104 |

21.71 |

22.14 |

206895 |

43.62 |

23.97 |

7.03 |

27.20 |

2.83 |

|

中卡(含底盘) |

286839 |

-1.18 |

8.20 |

65035 |

-27.03 |

7.53 |

-2.94 |

22.78 |

-8.09 |

|

轻卡(含底盘) |

1908328 |

3.56 |

54.58 |

466593 |

-2.92 |

54.05 |

-2.45 |

24.62 |

-1.68 |

|

微卡(含底盘) |

527019 |

-1.46 |

15.07 |

124698 |

-8.83 |

14.45 |

-1.63 |

23.64 |

-1.96 |

细分第四季度卡车市场,重卡和中卡呈现冰火两重天。重卡销量超过20万辆,同比增长高达43.62%,中卡销量超过6万辆,同比增长-27.03%,轻卡和微卡也出现下降,降幅均为个位数。卡车细分第四季度总销量对其全年总销量贡献率,重卡也是一枝独秀超过27%,其余细分全部在25%以下(详见表1)。

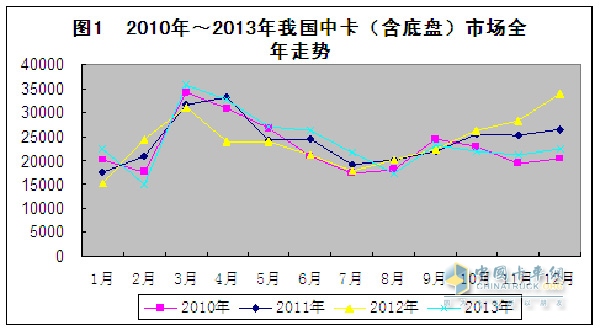

2、中卡市场走势分析

2013年国内中卡市场演绎“过山车”,出现“三个新高”与“三个新低”。即2月、8月、10月等3个月单月销量创下近年同期新低,3月、6月、7月等3个月单月销量创下近年同期新高(详见图1)。

各地淘汰“黄标车”年度目标的完成,部分地方版泥头车/渣土车标准的正式实施,一系列刺激经济发展建设项目的连续批复;用煤高峰、农村基础设施建设高峰与“南菜北运”高峰的来临等拉动1月份中卡销量创近4年来同期新高;到了2月份,春节拖累当月销量创下近年同期新低;3月份,在建项目、新开工项目陆续开工等又拉动当月销量创下近年同期新高。到了第二季度,可能于7月1日起开始执行柴油车国Ⅳ排放标准的预期刺激6月份销量创近年同期新高。

时间进入7月份,天气炎热,城市降温降署,用电量剧增,冷链运量加大,城市环保升级加速,部分地区旱灾、涝灾灾后重建,各地加大投资建设力度等诸多因素拉动7月份销量连续第二个月创下近年同期新高。8月份市场需求进入近年谷底。9月份,年内第二轮市场销售旺季来临,市场需求开始回升。与此“结伴”而来的还有国家和地方政府加大超载、渣土车和不按规定生产、销售甚至非法改装等行为的查处,高能耗、高污染产业淘汰执行力度再度加大等致使10月份销量创近四年来新低。11月份、12月份市场虽有所回升,但与2012年、2011年同期相比,依然偏低(详见图1)。

3、第四季度中卡产销分析

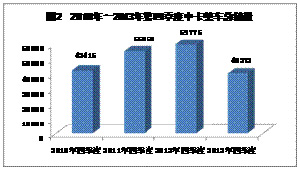

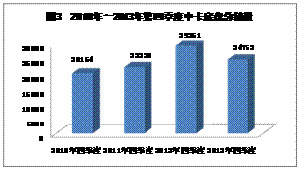

中卡季度细分,中卡整车创近年第四季度新低,中卡底盘也未能达到上年同期销量。中汽协统计数据显示,2013年第四季度中卡底盘销量与2012年、2011年和2010年同期相比,分别多销-4588辆、2525辆和4599辆,分别增长-15.63%、11.35%和22.81%;与此同时,中卡整车与2012年、2011年和2010年第四季度相比,分别多销-19503辆、-14796辆和-2143辆,分别增长-32.63%、-26.87%和-5.05%。表明,2013年国内中卡整体市场的走低主要是中卡第四季度整车市场的大幅下降所致(详见图2和图3)。

二、中卡市场竞争分析

1、中卡整体市场竞争分析

2013年1~12月,中汽协统计到的有中卡销量的企业有19家,累计销售合计286839辆,同比增长-1.18%(详见表2)。

季度细分到第四季度,8家企业中仅中国重汽1家第四季度总销量同比实现增长,其余全部下降。其中,唐骏欧铃(-50.28%)、力帆(-68.66%)、金杯(-84.58%)等3家同比降幅在50%以上,福田(-24.56%)、庆铃(-27.53%)同比的降幅也在20%以上。

表2 2013年1~12月份国产中卡生产企业中卡(含底盘)销售情况表 单位:辆,%

|

排序 |

企业名称 |

1~12月销量 |

累计同比增长 |

累计市场占有率 |

占有率增长 |

2013年第四季度总销量 |

第四季度总销量同比增长 |

第四季度总销量对其全年贡献率 |

贡献率增长 |

|

中卡(含底盘)合计 |

286839 |

-1.18 |

100.00 |

0.00 |

65035 |

-27.03 |

22.67 |

-8.03 |

|

|

1 |

东风汽车 |

80867 |

8.70 |

28.19 |

2.56 |

19480 |

13.35 |

24.09 |

0.99 |

|

2 |

一汽集团 |

50593 |

9.49 |

17.64 |

1.72 |

13920 |

-6.50 |

27.51 |

-4.71 |

|

3 |

中国重汽 |

31075 |

40.90 |

10.83 |

3.24 |

6283 |

9.08 |

20.22 |

-5.90 |

|

4 |

重庆力帆 |

23065 |

-20.50 |

8.04 |

-1.95 |

4194 |

-68.66 |

18.18 |

-27.94 |

|

5 |

庆铃汽车 |

18093 |

-18.99 |

6.31 |

-1.39 |

4929 |

-27.53 |

27.24 |

-3.21 |

|

6 |

安徽江淮 |

15249 |

13.98 |

5.32 |

0.71 |

2929 |

-3.24 |

19.21 |

-3.42 |

|

7 |

金杯汽车 |

14461 |

-2.62 |

5.04 |

-0.07 |

1631 |

-84.58 |

11.28 |

-59.95 |

|

8 |

四川现代 |

13558 |

-33.00 |

4.73 |

-2.25 |

2717 |

-48.77 |

20.04 |

-6.17 |

|

9 |

北汽福田 |

11883 |

45.64 |

4.14 |

1.33 |

2638 |

-24.56 |

22.20 |

-20.66 |

|

10 |

唐骏欧铃 |

10413 |

-37.13 |

3.63 |

-2.08 |

2519 |

-50.28 |

24.19 |

-6.40 |

|

11 |

浙江飞碟 |

6306 |

-20.97 |

2.20 |

-0.55 |

1487 |

-4.68 |

23.58 |

4.03 |

|

12 |

湖北三环 |

4174 |

30.03 |

1.46 |

0.35 |

868 |

51.75 |

20.80 |

2.98 |

|

13 |

山东凯马 |

2493 |

-19.27 |

0.87 |

-0.19 |

618 |

29.02 |

24.79 |

9.28 |

|

14 |

一拖集团 |

2257 |

-37.41 |

0.79 |

-0.46 |

465 |

-8.28 |

20.60 |

6.54 |

|

15 |

成都大运 |

1292 |

-58.70 |

0.45 |

-0.63 |

157 |

19.85 |

12.15 |

7.96 |

|

16 |

福建新龙马 |

418 |

-39.24 |

0.15 |

-0.09 |

53 |

-42.39 |

12.68 |

-0.69 |

|

17 |

陕汽集团 |

380 |

-49.33 |

0.13 |

-0.13 |

99 |

-55.41 |

26.05 |

-3.55 |

|

18 |

精功镇江 |

238 |

-31.61 |

0.08 |

-0.04 |

45 |

-39.19 |

18.91 |

-2.36 |

行业排名方面,2013年,两大传统中卡企业—东风和一汽继续掌控中卡行业第一与第二。前10强其他企业行业排名均发生了变化,呈现4升4降。其中,中国重汽(由上年的行业第5升为第3)、江淮(由第9升至第6)、金杯(由第8升至第7)、福田(由第10升为第9)等4家排名提升;而同时力帆(由上年的行业第3降至第4)、庆铃(由第4降至第5)、现代(由第6降至第8)、唐骏欧铃(由第7降至第10)等4家行业排名出现下降(详见表3)。

注:表3中的四川现代为四川南骏与韩国现代合资后新成立的公司。

2、中卡底盘竞争分析

2013年1~12月份中汽协统计到的国产中卡底盘生产企业有东风、一汽、庆铃和北汽福田等4家。其中,东风累计实现中卡底盘销售5万余辆,同比增长超过4%,市场占有率超过45%,同比提升0.11个百分点;一汽解放累计完成中卡底盘销售4.5万余辆,同比增长在15%以上,市场份额实现41.32%,同比提升4.03个百分点;庆铃中卡底盘销量与市场份额同比出现双下降,销量增长-19.44%,市场份额下降3.78个百分点(详见表4)。

表4 2013年1~12月份国产中卡生产企业中卡底盘销售情况表 单位:辆,%

|

排序 |

企业名称 |

1~12月销量 |

累计增长 |

占有率2013 |

占有率增长 |

2013年第四季度总销量 |

第四季度同比增长 |

第四季度总销量对其全年总销量贡献率 |

第四季度贡献率增长 |

|

中卡底盘总计 |

110942 |

4.45 |

100.00 |

0.00 |

24763 |

-15.63 |

22.32 |

-5.31 |

|

|

1 |

东风汽车公司 |

50222 |

4.71 |

45.27 |

0.11 |

10182 |

-13.00 |

20.27 |

-4.13 |

|

2 |

一汽集团公司 |

45840 |

15.75 |

41.32 |

4.03 |

10591 |

-9.36 |

23.10 |

-6.40 |

|

3 |

庆铃汽车(集团) |

14158 |

-19.44 |

12.76 |

-3.78 |

3956 |

-31.06 |

27.94 |

-4.71 |

|

4 |

北汽福田汽车 |

698 |

-12.75 |

0.63 |

-0.12 |

31 |

-86.10 |

4.44 |

-23.43 |

季度细分到第四季度,受各地加大治理超限超载,从生产、销售、运输等各个环节加大对非法活动的整治,治理雾霭拿渣土车等专用车开刀,市场对第二季度突击开票的消化还未完成等诸多因素的拖累,第四季度总销量出现快速下降,全季销售中卡底盘24763辆,同比增长-15.63%,对全年中卡底盘市场的贡献率仅22%以上,同比下降5个百分点以上。企业方面,统计到的4家企业第四季度总销量同比全部下降,一汽下降9个以上百分点,庆铃的下降在30%以上,东风的下降在13%以上(详见表4)。

三、市场特点分析

2013年国内中卡市场呈现几大特点:

1、国内中卡市场遭遇黑色第四季度

2013年第四季度,在如前所述诸多不利因素的共同作用下,国内中卡市场遭遇黑色第四季度。表现有四:一是市场总销量下降接近30%,达到-27.03%。二是细分中卡整车全季度总销量甚至创近四年新低。三是统计到的前10家强企业中,只有东风和中国重汽销量达到或超过上年同期。四是中卡底盘企业第四季度总销量同比全部下降。

2、高端中卡新品推出步伐加快

盘点2013年全年,国内不完全统计到的新上市的中卡新品已达19个系列,推出企业有福田、江淮、一汽、四川现代、唐骏欧铃、中国重汽、一汽青岛、安徽华菱、东风等9家。与2012年全年相比,不仅品系增加,推出新品的企业也增多,而且新品环保、智能和高端趋势也更加明显。

推出新品数量排序,中国重汽最多,有7个系列,如11月中旬已经完成各种强化试验的涵括牵引车、工程自卸车、载货6个品系的海泺中重卡以及6月份交付用户的新黄河车厢可卸式运输车等。

福田和江淮各推出3个系列,并列第二。其中,福田除四季度推出的国Ⅳ欧马可之外,还有自3月31日起,先后在上海、东莞、沈阳、成都等地上市的欧马可5系新品以及9月11日在北京上市的福田高端中卡瑞沃(康明斯动力)新品。江淮的中卡新品除上所述,还有4月20日在上海车展上面世的新帅铃中卡。

此外,东风、唐骏欧铃(T6)、四川现代(MIGHTY”中卡)、一汽青岛(龙V中卡)、安徽华菱(H2中卡)等各推出了一个系列。

2013年新推出的中卡新品凸现三大特点:表现之一是动力技术来自海外,如车辆搭载康明斯发动机(如福田中卡新品)、曼技术发动机(如王牌中卡新品)、H-型发动机(四川现代“MIGHTY”中卡),2014年国产中卡采用海外动力技术发动机的趋势将更加明显,如2014年江淮纳威司达(JND)3.2L发动机和迈斯福4.8L发动机将首先分别配装到3.8m轴距和4.7m、5.3m轴距的新帅铃宽体车型上;表现之二是排放升级,排放均为国Ⅳ;三是高端化。除一个系列之外,其余新品全部面向中高端中卡运输市场。

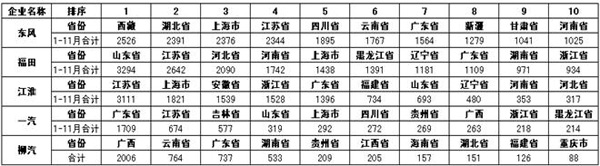

3、东南沿海各省中卡需求较大,西部和西北部需求正在迅速扩大。

表5 2013年部分主流中卡企业中卡(不含底盘)分地区销售情况表 单位:辆,%

机动车上牌数据显示,2013年国内中卡市场呈现四大特点,一是随着国家对西部投资力度加大,西部、西北部地区中卡需求规模迅速扩大,如东风2013年前11个月在西藏的销量达到2526辆,排东风各省份销量榜首,再如柳汽在广西前11个月累计销量也在2000辆以上。二是东南沿海各省和部分中原地区不仅是众中卡企业争夺之地,也是需求大省,如统计到的企业主要竞争地和销量较集中地为江苏、广东、上海、山东、河南等5个省。第三,东风中卡在西北部销量位居统计到企业之首,如西藏、四川、云南、新疆、甘肃等省。第四,企业所在地及周边为其“一亩三分地”,如江淮的中卡市场主要在江苏、上海、安徽、浙江、广东等;福田中卡市场在大本营山东以及江苏、河北、河南、上海等地;柳汽的中卡主要销往地为广西、云南、广东、湖南、吉林等(详见表5)。

4、中卡专用化步伐加快

表现有二。一是中卡专用化程度已超过半数。中汽协统计数据显示,2010年、2011年、2012年、2013年份,由主机厂销售的专用货车和专用作业车与主机厂销售的中卡底盘的合计量分别达到137899辆、147151辆、150417辆和145454辆,在当年中卡总销量中的占有比例分别达到50.74%、50.40%、51.82%和50.71%。

二是部分主流中卡企业2013年不含底盘的中卡上牌数据显示,中型专用车的占有比例也在40%以上。以福田为例,该公司下半年7、9、10、11等4个月中卡月销量中,专用车占到当月销量的50%以上;江淮7、9、10、11等4个月月销量中专用车分别为当月总销量的52.00%、51.22%、55.63%、58.29%。一汽中卡的专用化程度更高,在该企业上半年合计销量中,专用车占比达到51.46%,7、8、9等3个月专用车销量分别占到当月中卡月销量的56.58%、59.54%、和69.34%,2013年1~11月份的专用化程度达到53.16%,相比之下,东风中卡的专用化程度稍低一些(详见表6)。

表6 2013年部分主流中卡企业中卡(不含底盘)分月份销售情况表 单位:辆,%

|

企业名称 |

类别 |

1~6月合计 |

7月 |

8月 |

9月 |

10月 |

11月 |

1~11月合计 |

|

福田 |

月销量 |

15647 |

2022 |

1879 |

2107 |

1991 |

1933 |

25579 |

|

其中专用车 |

6811 |

1028 |

923 |

1096 |

1044 |

1005 |

11907 |

|

|

专用车占比 |

43.53 |

50.84 |

49.12 |

52.02 |

52.44 |

51.99 |

46.55 |

|

|

江淮 |

月销量 |

9542 |

1002 |

923 |

1068 |

1075 |

1110 |

14720 |

|

其中专用车 |

4274 |

521 |

442 |

547 |

598 |

647 |

7029 |

|

|

专用车占比 |

44.79 |

52.00 |

47.89 |

51.22 |

55.63 |

58.29 |

47.75 |

|

|

一汽 |

月销量 |

3688 |

479 |

477 |

587 |

429 |

508 |

6168 |

|

其中专用车 |

1898 |

271 |

284 |

407 |

189 |

230 |

3279 |

|

|

专用车占比 |

51.46 |

56.58 |

59.54 |

69.34 |

44.06 |

45.28 |

53.16 |

|

|

东风 |

月销量 |

19086 |

1928 |

1543 |

1794 |

1558 |

1973 |

27882 |

|

其中专用车 |

6515 |

783 |

620 |

873 |

631 |

785 |

10207 |

|

|

专用车占比 |

34.13 |

40.61 |

40.18 |

48.66 |

40.50 |

39.79 |

36.61 |

注:本表数据来自全国机动车上牌数据。表中东风中卡销量数据中不含柳汽销量。

2014年市场形势预测分析

展望2014,综上所述,预计2014年国内中卡市场总销量将与上年同期持平,略有1%~3%的下降。作出这样的预测,主要基于以下几方面的考虑:

首先,国际方面,2014年世界经济仍将延续缓慢复苏态势,但也存在不稳定不确定因素,新的增长动力源尚不明朗,大国货币政策、贸易投资格局、大宗商品价格的变化方向都存在不确定性。

其次,国内方面,2014年是我国全面推进改革的起始年和第十二个五年规划完成的关键年,本轮规划接近尾声,沿昆明和丝绸之路开辟两条通往欧洲大通道正在酝酿中,GDP不再作为地方政府考核的指标,保就业成为经济工作的首先要任务,加大环境治理和保护生态的工作力度、投资力度、政策力度成为主旋律。因此,2014年中卡市场的新增量主要来自以下几个方面:

首先是工程建设市场,主要是第十二五项目的收尾(如2014年高铁投资将减300亿,年内开建44个新项目)以及城镇化建设中的开山、修路、房屋建设等产生的运输需求;另外水利方面2014年我国将加快建设一批具有辐射带动作用的重大骨干水利工程。由此预计2014年投资增速将在20%左右。

二是环保升级,加快高能耗、高污染产能淘汰,带来高排放车辆的更新,如扫路车、垃圾车等中型专用车以及淘汰产能产生新增运输量。

三是城市治理渣土车、治理超限超载,使车辆装载回归带来运输车辆数量的增加。

四是沿丝绸之路建通往欧洲大通道项目的启动将来新一轮工程车需求高峰。

应该看到,尽管2014年国内中卡市场前景不是很明朗,竞争将更加激烈却不容置疑,因为兵马已动,福田、中国重汽、一汽解放、东风、柳汽和庆铃等主流中卡企业正在此市场上再度加码。

2014年主流中卡企业目标分析

其中,福田2014年中卡目标锁定为超过10万辆,且高端产品销量超过60%,其中,奥铃中轻卡目标为10万辆,欧可马中卡比重提升至40%。中国重汽将新年中重卡目标设定为8万辆,其中HOWO-T5载货车与专用车销售目标4000辆,新品也将为此加码,如W5系6个中重型牵引车、自卸车、平板品系及福泺H5中卡等将批量上市,成都王牌012新工厂建成投产也将助中国重汽中卡市场迅速壮大。一汽解放锁定2014年中重卡年度目标为16.2万辆,市场份额提升1%至18%,一汽青岛即墨10万辆中重卡新工厂建成投产也将助一汽在新的一年在中卡市场上大展宏图。东风柳汽提出新年目标为商用车4.5万辆,挑战5.2万辆,同比增长22%,车型方面将主攻危险品、冷藏等高端物流专用车市场,自卸车将加快向中、西部推进。备战新年,庆铃在2014年初就推出了国Ⅳ排气制动的700P中卡,排半卧铺600P/700P中卡,移动售书车、翼展车、鸡苗车、仓栅运输车等专用车新品及各种温控的冷藏车新品等。

此文章属卡车网内部分享内容,未经允许严禁转载。

纯电工程车 一路畅赢 福田瑞沃大金刚ES3 EV

创造新价值制高点 中集·陕汽“港牵2.0一体化”新品正式上市发布

升级四大承诺 第7000辆下线北京重卡上市一周年礼遇每一位梦想家

百万公里无大修 江淮帅铃值得信赖

16升排量 600马力 一汽解放鹰途&JH6牵引6SX1-600燃气车上市

售价35.88万元起 东风天龙KL龙擎3.0燃气新品上市

动力澎湃油耗低,每公里节省3毛钱,欧康动力用实力赢得乔宁信赖

腾跃九州,财富新引擎 东风商用车龙擎3.0燃气新品即将上市发布

26国百余名合作伙伴齐聚资阳,共绘现代商用车海外蓝图!

更智能更全能更安全,赢动AMT灵动大脑2.0让“未来已来”