此文章属卡车网内部分享内容,未经允许严禁转载。

2013年上半年,在国内经济增长放缓,排放升级,货车限行,淘汰“黄标车”,2010年及以前购置产品更新,压抑市场部分释放,交通部治理整顿运输市场秩序等多重因素的影响之下,国内商用车市场呈现缓慢回升的发展势头。

一、产销情况分析

来自中国汽车工业协会(下简称“中汽协”)统计数据显示,2013年1~6月份,国内商用车产销双双突破200万辆,达到2087181辆和2117142辆,同比分别增长8.15%和6.68%。其中,卡车(含非完整车辆,半挂牵引车)产销均超过180万辆,同比均呈现个位数增长,达到1819855辆和1849660辆,同比分别增长7.44%和5.86%。

细分上半年卡车市场,销量增速呈现两高两低,其中,重卡与中卡销量增速均高于卡车市场,轻卡和微卡低于卡车市场发展速度;占有率方面,轻卡继续占据卡车市场半壁江山,但同比却有0.42个百分点的下降,而重卡和中卡市场占有率均有0.5个百分点以上的提升(详见表1)。

表1 2013年1~6月份国内卡车细分市场销售情况表 单位:辆,%

| 类别 | 2013年1~6月销量 | 同比增长 | 占有份额 | 2013年二季度总销量 | 占有份额 | 2012年二季度总销量 | 二季度总销量同比增长 |

| 卡车总计(含底盘、牵引车) | 1849660 | 5.86 | 100 | 964572 | 100 | 837696 | 15.15 |

| 重卡(含底盘、牵引车) | 402679 | 8.36 | 21.77 | 233908 | 24.25 | 168173 | 39.09 |

| 中卡(含底盘) | 159338 | 13.91 | 8.61 | 86134 | 8.93 | 68862 | 25.08 |

| 轻卡(含底盘) | 1004004 | 5.04 | 54.28 | 513308 | 53.22 | 465344 | 10.31 |

| 微卡(含底盘) | 283639 | 1.33 | 15.33 | 131222 | 13.6 | 168173 | -3.03 |

细分第二季度卡车市场,微卡总销量比上年同期下降了3.03%,除此之外,其余细分均呈现快速增长。其中,重卡同比增长39.09%,中卡同比增长超过25个百分点,轻卡也有10个以上百分点的增长(详见表1)。

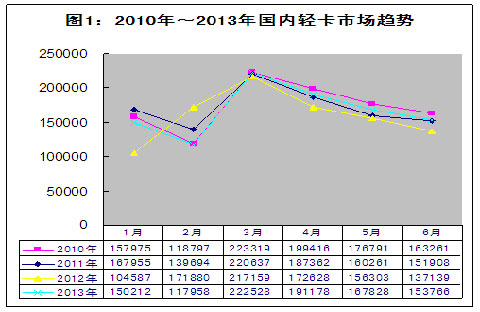

轻卡月度走势方面,2013年上半年,国内轻卡市场总体沿着2010年、2011年两年同期的发展轨迹前行。其中,1月、2月两个月的销量分别低于2010年、2011年同期;3月、4月、5月和6月等4个月,各月的月销量分别介于2011年和2010年同期各月销量之间,即在分别低于2010年各月销量的同时,又分别高于2011年同期各月销量(详见图1)。

与2012年同期比,除2月份由于春节原因销量同比下降之外,其余各月均高于2012年同期水平,表明2013年上半年国内轻卡市场需求开始回升。

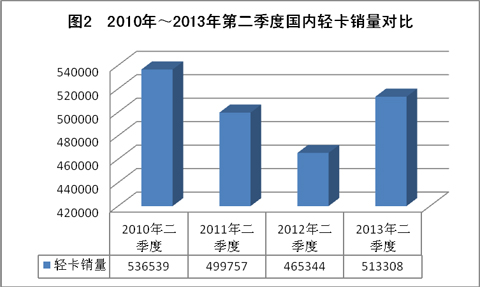

从最近4年第二季度的总销量情况看,2010年第二季度,受执行燃油税,购置税回升,汽车下乡延期,以旧换新优惠幅度加大等一系列政策的拉动,当年二季度轻卡总销量突破53万辆,创历史新高(详见图2)。

2011年二季度,在国家加大兴修水利,批量开工兴建保障性住房,汽车下乡刺激政策退出,汽车监管力度加大,执行油耗准入政策,干旱、雨涝、地震,国内通货膨胀加剧,人民币升值加速,轻卡主要出口国遭遇战事和领土纷争等多重因素的共同影响之下,该年第二季度轻卡市场销售猝然下降,且跌破了50万辆大关,实现销量49万余辆,比2010年同期减少4万余辆。

2012年二季度,我国形势内忧外患:国际上,欧债困局难解,外围经济整体疲弱,我国周边各国小事不断,南海领土纷争愈演越烈;国内,投资、外贸、消费“三驾马车”步子放缓,受此拖累,该年第二季度轻卡总销量再度下降,比2011年同期减少了3万余辆。

到了2013年第二季度,长期压抑的市场得到部分释放,2010年购买的部分车辆陆续到了更新期,加之国内各地排放升级措施的陆续采取等利好因素的影响,本年本季度轻卡总销量重回50万辆大关,达到了51.3万辆,比2012年同期净增4.8万辆,比市场形势最好的2010年同期仅少2.3万辆。

二、市场竞争分析

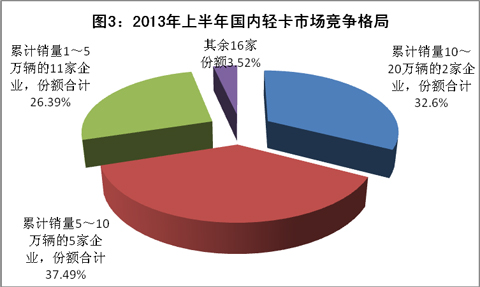

2013年上半年,中汽协统计到的有轻卡销量的企业有34家(比上年同期多2家)。其中,累计销量超过10万辆的企业有2家,福田和江淮累计销量分别达到203943辆和123365辆,同比分别增长-3.47%和8.23%,二者销量相差80578辆,同比缩小16718辆。2家销量合计占据近三分之一的轻卡市场,达到32.60%,同比提升0.63个百分点(详见图3)。在该梯队中,福田的市场份额下降了1.79个百分点,江淮小幅提升0.36%(详见表2)。

东风、金杯、江铃、长城和南汽等5家企业(同比多1家)的累计销量介于5万辆~10万辆之间。南汽集团以同比26.5%的增速挤进这一梯队。5家合计销量达到376386辆,同比增长5.66%,市场份额合计37.49%。在该梯队中,销量同比快速增长的还有金杯汽车,同比增速达到15.84%。江铃在同比增长超过3个百分点的同时,东风和长城均出现超过3个百分点的下降。

累计销量介于1万辆~5万辆的11家企业,销量合计达到264994辆,同比增长9.28%,市场份额实现26.39%,同比有1.02个百分点的提升。在该梯队中,一汽、中兴和唐骏欧铃等3家企业销量同比实现10个以上百分点的增长,力帆和长安同比增长超过80个百分点。而四川南骏由于与现代汽车重组新的公司,北汽制造有限由于迁新址试生产等原因,上半年累计销量同比均出现大幅下降,分别增长-33.74%和-28.00%。

其余16家企业累计销量合计仅有35316辆。值得一提的是,处于该梯队中的长安客车和重汽王牌,累计销量均在7000辆以上,同比增速分别达到190.78%和233.7%。

表2 2013年1~6月份国内轻卡主要生产企业轻卡销售情况表 单位:辆,%

|

序号

|

企业名称 | 上半年销量累计 | 上半年累计增长 | 上半年占有份额 | 2013年二季度 | 二季度同比增长 | 2013二季度占有率 | 2012年二季度 | 2012二季度占有率 | 二季度占有率增长 |

|

轻卡合计(含底盘)

|

1004004 | 5.04 | 100 | 513308 | 10.31 | 100 | 465344 | 100 | 0 | |

|

1

|

北汽福田 | 203943 | -3.47 | 20.31 | 100870 | 0.65 | 19.65 | 100219 | 21.54 | -1.89 |

|

2

|

安徽江淮 | 123365 | 8.23 | 12.29 | 62758 | 12.31 | 12.23 | 55880 | 12.01 | 0.22 |

|

3

|

东风汽车 | 95483 | -3.69 | 9.51 | 54434 | 19.17 | 10.6 | 45678 | 9.82 | 0.79 |

|

4

|

金杯汽车 | 81433 | 15.84 | 8.11 | 46165 | 37.41 | 8.99 | 33596 | 7.22 | 1.77 |

|

5

|

江铃控股 | 72748 | 3.92 | 7.25 | 36898 | 6.03 | 7.19 | 34801 | 7.48 | -0.29 |

|

6

|

长城汽车 | 67515 | -3.51 | 6.72 | 36087 | 0.13 | 7.03 | 36041 | 7.75 | -0.71 |

|

7

|

南汽集团 | 59207 | 26.5 | 5.9 | 26725 | 16.8 | 5.21 | 22881 | 4.92 | 0.29 |

|

8

|

庆铃汽车 | 34624 | -2.87 | 3.45 | 18313 | -1.94 | 3.57 | 18676 | 4.01 | -0.45 |

|

9

|

一汽集团 | 34586 | 18.39 | 3.44 | 15736 | 26.08 | 3.07 | 12481 | 2.68 | 0.38 |

|

10

|

河北中兴 | 33970 | 10.81 | 3.38 | 16843 | 9.2 | 3.28 | 15424 | 3.31 | -0.03 |

|

11

|

唐骏欧铃 | 30467 | 18.51 | 3.03 | 17742 | 34.9 | 3.46 | 13152 | 2.83 | 0.63 |

|

12

|

山东凯马 | 29572 | -11.52 | 2.95 | 12983 | -10.26 | 2.53 | 14467 | 3.11 | -0.58 |

|

13

|

重庆力帆 | 27045 | 85.6 | 2.69 | 11766 | 40.96 | 2.29 | 8347 | 1.79 | 0.5 |

|

14

|

重庆长安 | 25761 | 80.72 | 2.57 | 14261 | 87.67 | 2.78 | 7599 | 1.63 | 1.15 |

|

15

|

浙江飞碟 | 14429 | -4.44 | 1.44 | 6358 | 6.29 | 1.24 | 5982 | 1.29 | -0.05 |

|

16

|

丹东黄海 | 12446 | 4.77 | 1.24 | 6289 | 5.66 | 1.23 | 5952 | 1.28 | -0.05 |

|

17

|

四川南骏 | 11168 | -33.74 | 1.11 | 5739 | -20.1 | 1.12 | 7183 | 1.54 | -0.43 |

|

18

|

北汽制造有限 | 10926 | -28 | 1.09 | 6537 | -32.5 | 1.27 | 9684 | 2.08 | -0.81 |

|

19

|

保定长安客车 | 7918 | 190.78 | 0.79 | 4104 | 138.74 | 0.8 | 1719 | 0.37 | 0.43 |

|

20

|

中国重汽集团 | 7515 | 233.7 | 0.75 | 2999 | 110.75 | 0.58 | 1423 | 0.31 | 0.28 |

行业排名方面,2013年上半年,福田、江淮、东风、金杯、江铃、长城、南汽、庆铃等8家企业继续保持各自上年同期行业前8的位置未变;保持上年同期行业地位的还有河北中兴(第10位)和浙江飞碟(第15位)2家。其余企业行业排位均发生了改变,出现了7升5降。其中,一汽集团(由上年同期的第11位升至第9位,下同)、唐骏欧铃(12升至11)、重庆力帆(16升至13)、重庆长安(17升至14)、丹东黄海(18升至16)、保定长安客车(22升至19)、中国重汽集团(24升至20)等7家企业的行业排名均实现了提升;与此同时,山东凯马(由上年同期的第9位降至第12,下同)、四川南骏(13降至17)、北京汽车制造厂有限(14降至18)、江西昌河(19降至21)和广汽吉奥(20降至23)等5家企业行业排名同比均出现下降。

三、市场特点分析

2013年二季度,国内轻卡市场呈现以下5大特点:

1、轻卡在上半年和第二季度的总销量均实现了增长,但均低于期间重卡和中卡的增长速度。

2、2013年第二季度,国内轻卡市场得到了恢复。而且超过了2012年、2011年两年同期,紧次于2010年同期。

3、2013年第二季度,前20强企业中,16家企业销量超过上半同期水平。其中,金杯、一汽集团、唐骏欧铃、重庆力帆、重庆长安、中国重汽和保定长安客车等7家企业二季度销量同比增长均在30%以上。

4、新品推出慢于上年同期和本年一季度。据不完全统计,2013年二季度,国内仅有江淮1家在5月16日推出了威铃II和威铃1061两款新一代江淮铃。两款车型在对原车型在后桥速比、动力、变速箱、轮胎等强化升级后,整车最高速度分别提升至122km/h和115km/h。与今年一季度新推出的11款和上年二季度推出的8款新品相比,新品推出步伐明显放慢。

5、纯电动轻卡与纯电动轻型专用车公告申报批准的步伐加快。据统计,2013年上半年,工信部发布产品《公告》共计5个批次(公告第244批~249批,与上年同期相同),发布的新能源公告车型总数为136个(比上年同期多48个)。其中,纯电动轻卡与纯电动轻型专用车27个(比上年同期多11个)。产品涵盖纯电动载货车和纯电动载货车底盘9个,纯电动厢式运输车(6个),纯电动垃圾车(7个),纯电动洒水车和纯电动仓栅式运输车各2个,纯电动扫路车1个。申报企业方面,2013年上半年,仅南京汽车集团有限公司1家公司获得的货车类纯电动专用车有17个,占63%(详见表3)。

表3 2013年上半年纯动轻卡与纯电动轻型专用车获批情况表

|

产品型号 |

产品名称 |

|

产品型号 |

产品名称 |

|

产品型号 |

产品名称 |

|

NJ1027PBEVAL |

纯电动载货汽车 |

NJ5027XXYEVL |

纯电动厢式运输车 |

ZLJ5160GSSCABEV |

纯电动洒水车 |

||

|

NJ1027PBEVAL |

纯电动载货汽车底盘 |

NJ5027XXYEVS |

纯电动厢式运输车 |

ZLJ5072TSLBEV |

纯电动扫路车 |

||

|

NJ1027PBEVALS |

纯电动载货汽车 |

NJ5027XXYEVLS |

纯电动厢式运输车 |

LQG5022CCYBEV |

纯电动仓栅式运输车 |

||

|

NJ1027PBEVALS |

纯电动载货汽车底盘 |

NJ1027PBEVNZ1 |

纯电动载货汽车底盘 |

LQG5023CCYBEV |

纯电动仓栅式运输车 |

||

|

NJ1027PBEV |

纯电动载货汽车 |

NJ5028XTYEV1 |

纯电动密闭式桶装垃圾车 |

LQG5021ZLJBEV |

纯电动自卸式垃圾车 |

||

|

NJ1027PBEV |

纯电动载货汽车底盘 |

NJ5028ZZZEV1 |

纯电动自装卸式垃圾车 |

HHR5022ZXXBEV |

纯电动车厢可卸式垃圾车 |

||

|

NJ1027PBEVS |

纯电动载货汽车 |

NJ5028XTYEV |

纯电动密闭式桶装垃圾车 |

JHL5162GSSEV |

纯电动洒水车 |

||

|

NJ1027PBEVS |

纯电动载货汽车底盘 |

NJ5028ZZZEV |

纯电动自装卸式垃圾车 |

ZN5080ZYSA5CBEV |

纯电动压缩式垃圾车 |

||

|

NJ5027XXYEV |

纯电动厢式运输车 |

QY5020XXYBEVECCB |

纯电动厢式运输车 |

ZWQ5001BEV |

纯电动厢式运输车 |

四、展望下半年

展望下半年,国内经济下行的压力依然较大,国内市场需求将会持续低迷。预计下半年轻卡总销量将在上半年的基础上,约有近2%的增长。作出这样的判断,主要基于以下几方面的考虑:

1、整体经济继续下行压力山大。7月9日,国务院总理李克强在广西召开就任以来的第三次部分省区经济形势座谈会上强调,宏观调控要立足当前、着眼长远,使经济运行处于合理区间,经济增长率、就业水平等不滑出“下限”,物价涨幅等不超出“上限”。意味着下半年国内经济明显增长无望。

2、国内排放升级的要求。政策层面,6月14日,国务院召开常务会议,部署大气污染防治的十条措施(俗称“国十条”);地方上,7月1日起,国内部分中心城市开始执行柴油车国Ⅵ排放标准;各地加大“黄标车”淘汰和货车限行的步伐等,由于柴油轻卡几乎比汽油轻卡省油一半,因此几乎99%的轻卡为柴油轻卡,下半年开始执行柴油车国Ⅳ标准,将直接影响到下半年轻卡的销售。

据统计,截止6月底,全国七大区域中,明确提出对轻型柴油车执行国Ⅳ排放标准的城市只有湛江、清远、南京、甘肃兰州和平凉等5个城市。然而上海、广州、成都、眉山、雅安、宿迁、无锡、淮安、宜兴、蚌埠、海口、三亚、乌鲁木齐、泉州、宁波、温州、杭州、庆阳、武汉、宜昌、晋城、银川、郑州、鹤壁、商丘、南阳、平顶山、许昌等28个城市出台的文件中明确规定,对辖区柴油车执行国Ⅳ排放标准(含轻型柴油车)。细分全国七大区域执行柴油车国Ⅳ标准详情如下:

东北地区。包括黑龙江、吉林和辽宁三省,仅有哈尔滨设计总质量大于3.5吨的重型汽油车和重型柴油执行国Ⅳ排放标准。

华北地区。包括北京市、天津市、河北、山西、内蒙古等。只有北京市的重型汽油车和重型柴油执行国Ⅳ排放标准,且该市的轻型柴油车仍然执行国Ⅲ标准。

华东地区(6省1市)。包括山东、江苏、安徽、浙江、江西、福建、上海市。该区域106个城市中,上海、南京、杭州、宿迁、无锡、淮安、蚌埠、宁波、温州、泉州、宜兴、湖州等12个城市执行了柴油车国Ⅳ排放标准。

华中地区。包括河南省、湖北省、湖南省等三省。该区域52个城市中,执行柴油车国Ⅳ标准的有郑州、鹤壁、商丘、南阳、平顶山、许昌、武汉、宜昌、湘潭等9个城市。

华南地区。包括:广东、海南、广西、香港、澳门。该区域除2个特别行政区之外,现有51个城市中,执行柴油车国Ⅳ标准的有广州、深圳、中山、惠州、湛江、清远、佛山、海口、三亚等9个城市。

西南地区。包括:四川、云南、贵州、重庆、西藏。该区域现有60个城市中,执行国Ⅳ柴油车标准的有成都、眉山、雅安等3个市。

西北地区。包括:陕西、甘肃、青海、宁夏、新疆等5省。现有53个城市中,执行柴油车国Ⅳ标准的有西安、银川、兰州、西宁、庆阳、平凉、乌鲁木齐等7个城市。

从国Ⅳ柴油的供应看,据不完全统计,截止目前,仅有北京、上海、广州、佛山、中山、深圳、东莞、惠州、成都等9市实现了国Ⅳ柴油的供应。而且《车用柴油(Ⅳ)》GB19147-2013在2013年2月7日,由国家质检总局、国家标准委批准发布实施,该标准规定,第Ⅳ阶段车用柴油的硫含量不大于50ppm,过渡期至2014年12月31日。而350ppm(国三标准)的柴油直到2013年7月1日起才向全国供应。

车用尿素的供应情况:国家标准化管理委员会发布公告称,《柴油发动机氮氧化物还原剂——尿素水溶液(AUS32)》国家标准自7月1日起正式实施。

上述情况表明,柴油车国Ⅳ标准的实施将给车辆生产企业和用户带来较大困难。

3、目前国内出现的“钱荒”不仅影响小微企业的发展,还直接影响到购车信贷。尽管近日国务院发布了《关于金融支持经济结构调整和转型升级的指导意见》(金融“国十条”),但等该政策执行到位,也许时间已接近年底。

4、每年的7、8、9月属于商用车市场销售淡季,今年也不例外,下半年真正有效市场仅有3个月的时间。

5、多重因素致外贸形势严峻。首先,外部市场需求持续低迷,将抑制中国出口规模的进一步扩大。第二,汇率、劳动力等出口成本的持续上升,加大了企业的出口难度。第三,贸易摩擦频发且多样化,使得我国贸易环境趋向恶化。第四,国内工业生产放缓,抑制了原材料的进口需求。

此文章属卡车网内部分享内容,未经允许严禁转载。

纯电工程车 一路畅赢 福田瑞沃大金刚ES3 EV

创造新价值制高点 中集·陕汽“港牵2.0一体化”新品正式上市发布

升级四大承诺 第7000辆下线北京重卡上市一周年礼遇每一位梦想家

百万公里无大修 江淮帅铃值得信赖

16升排量 600马力 一汽解放鹰途&JH6牵引6SX1-600燃气车上市

售价35.88万元起 东风天龙KL龙擎3.0燃气新品上市

动力澎湃油耗低,每公里节省3毛钱,欧康动力用实力赢得乔宁信赖

腾跃九州,财富新引擎 东风商用车龙擎3.0燃气新品即将上市发布

26国百余名合作伙伴齐聚资阳,共绘现代商用车海外蓝图!

更智能更全能更安全,赢动AMT灵动大脑2.0让“未来已来”